Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia

Tipus més alts i durant més temps?

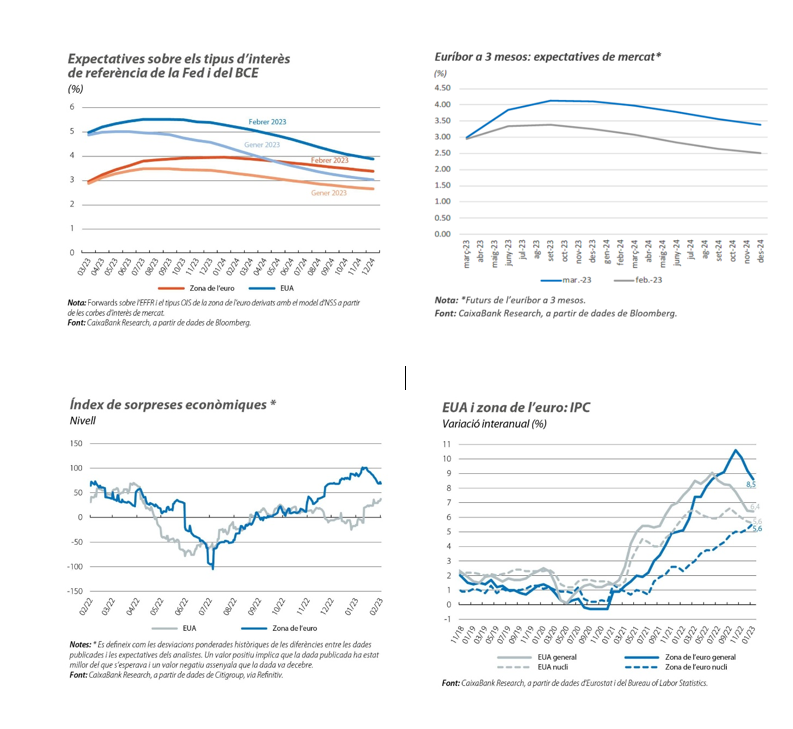

Tipus més alts i durant més temps? Malgrat l’enduriment de les condicions financeres, les dades d’activitat i ocupació continuen sent millors del que es preveia. A més, la resiliència de l’economia està anant de la mà d’una major persistència de les tensions inflacionistes. Això va provocar un nou gir en el discurs de la Fed i del BCE durant el mes de febrer. El canvi de to de l’autoritat monetària dels Estats Units va ser especialment destacat. Jerome Powell va passar d’assenyalar que els tipus ja no pujarien molt més a emfatitzar la necessitat d’incrementar el ritme a què calia augmentar-los per frenar la pujada dels preus. Es mercats van tornar a reaccionar amb una notable revisió a l’alça de les expectatives de tipus, i van passar a anticipar una pujada de 50 p. b. en la reunió del març, seguida de més increments fins que arribessin al 5,75%.

D’altra banda, el BCE ha reiterat la intenció d’incrementar els tipus d’interès en 50 p. b. al març (fins a l3,00%). No obstant això, mentre que una part del BCE defensa més pujades de 50 p. b., advertint del risc d’anar “per darrere de la corba”, una altra part alerta sobre el risc de “passar-se de frenada” i, atesa la magnitud de les pujades de tipus ja implementades, aposta per moviments més graduals que permetin calibrar millor una política monetària ja immersa en terreny restrictiu. Tenint en compte la incertesa de l’entorn és poc probable que aquesta discussió es resolgui a curt termini. De tota manera, els mercats monetaris van arribar a cotitzar que els tipus del BCE assolirien el cim a la tardor en el 4,00%.

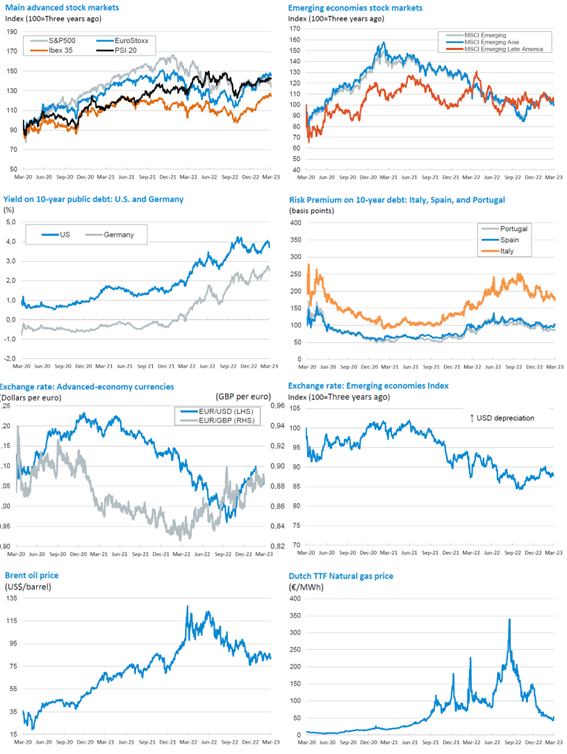

La crisi de Silicon Valley Bank dispara la volatilitat als mercats financers i qüestiona el recorregut a l’alça dels tipus d’interès. El SVB té un model de negoci molt específic, que el fa especialment vulnerable a un escenari d’augments de tipus d’interès. Tot i així, els mercats han reaccionat amb un fort repunt de la volatilitat i amb una nova revisió a la baixa de les expectatives de tipus d’interès. Ara els mercats no descarten que la Fed no apugi els tipus d’interès en la pròxima reunió i situen el cim dels tipus en el 5,00%. El tomb als actius de renda fixa també ha estat molt destacable, especialment als EUA. El tipus a dos anys, que va arribar a situar-se en el 5,05%, el nivell més alt en 15 anys, va davallar fins al 4%, mentre que el treasury a 10 anys, que havia assolit el llindar del 4,0%, va davallar fins al 3,5%. A la zona de l’euro, el canvi de to també ha estat molt notable. El bund, que havia arribat al 2,7% va passar a cotitzar-se al voltant del 2,2% i el schatz ha baixat més de 70 p. b. en les últimes tres sessions (fins al 2,6%).

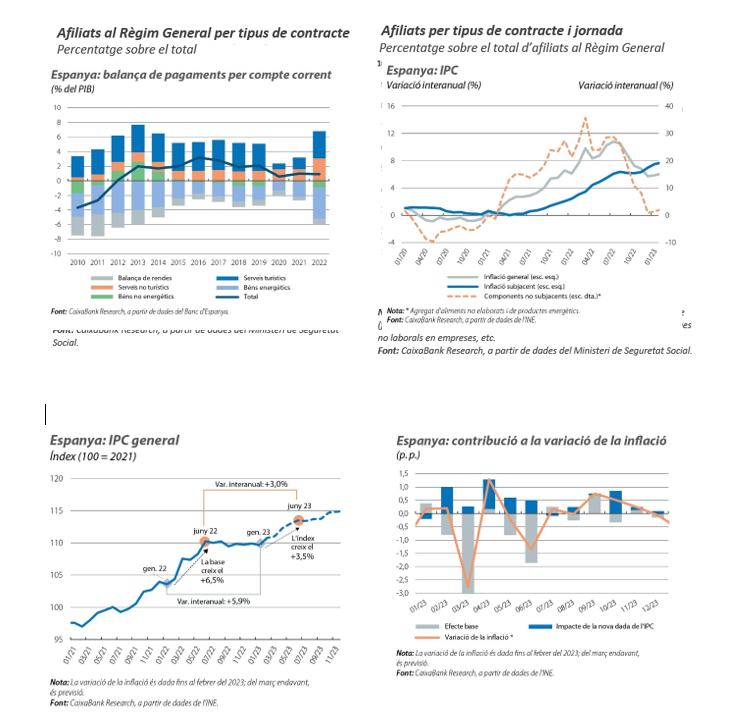

L’economia europea resisteix, però les pressions inflacionistes no s’aturen. Els indicadors d’activitat empresarial PMI van continuar per damunt del llindar dels 50 punts en les principals economies (Alemanya, 50,7; França, 51,7, i la zona de l’euro, 52,0), gràcies a la notable millora de la confiança al sector serveis (en zona d’expansió, clarament). L’índex de sentiment econòmic de la Comissió Europea va registrar un modest descens després de tres mesos de recuperació. L’economia està millor del que es temia l’estiu passat, però continua presentant senyals de debilitat. D’altra banda, la inflació general amb prou feines va disminuir 1 dècima al febrer, fins al 8,5% interanual, mentre que la inflació nucli (que exclou l’energia i tots els aliments) va repuntar fins al 5,6%, empesa tant pels serveis (4,8%) com pels béns industrial (6,8%). La dada va superar les expectatives i va confirmar la inèrcia de les pressions inflacionistes subjacents, però de moment sembla que els efectes de segona ronda estan continguts. El creixement dels salaris s’ha estabilitat al voltant del 4,0% interanual, segons assenyala l’indicador que elabora el BCE.

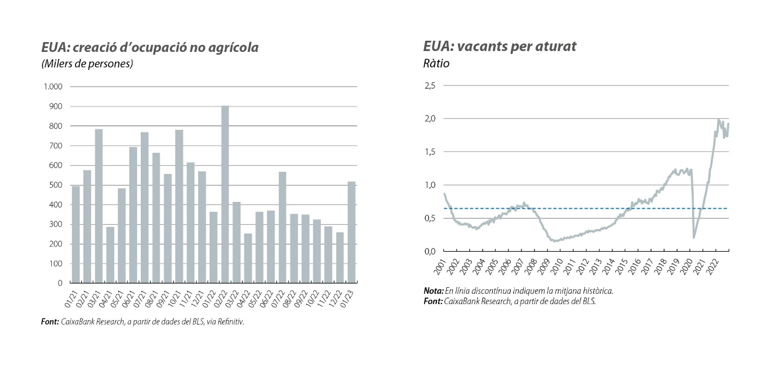

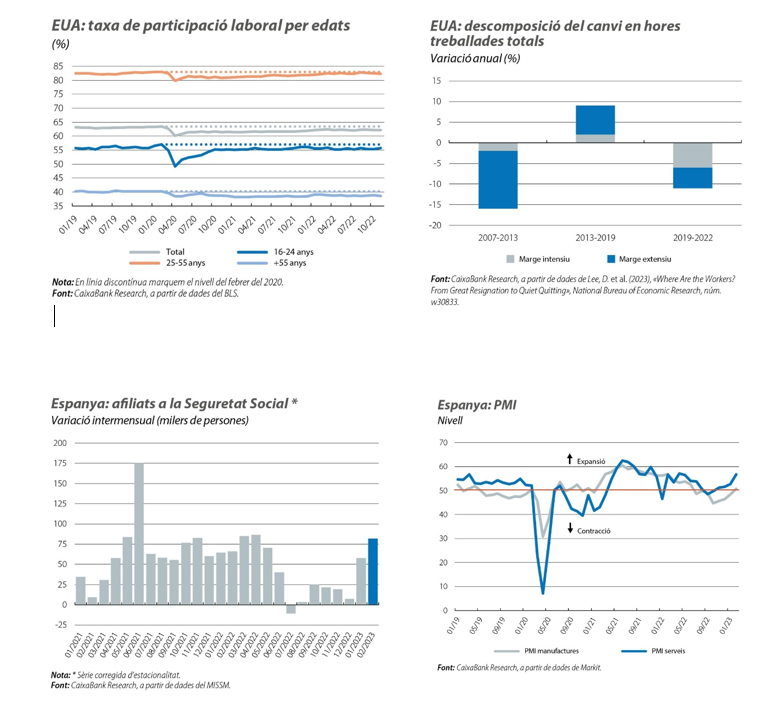

Als Estats Units, l’augment dels tipus d’interès no aconsegueix reduir la tensió del mercat laboral. La taxa d’atur als EUA es va situar al febrer en el 3,6%, a prop del mínim històric, i la creació d’ocupació va ser de més de 300.000 llocs de treball, un ritme molt elevat i que té lloc després del fort augment que es va registrar el mes de gener (més de mig milió de llocs de treball, dos cops més que la mitjana observada entre 2015 i 2019). En aquest context, les vacants de llocs de treball per cada persona desocupada se situen en 1,9, una ràtio molt superior a la mitjana històrica (de 0,65), cosa que il·lustra com de tensionat es troba el mercat laboral. Aquest tensionament es deu, sobretot, a la reducció de l’oferta laboral dels darrers anys, ja que hi ha vora 4,5 milions de treballadors menys del que caldria esperar. Dos factors expliquen la reducció de l’oferta de treball: la menor immigració i la reducció de la taxa de participació laboral. A més, s’ha reduït el nombre d’hores treballades per persona, especialment entre els homes de 25 a 39 anys amb estudis universitaris (el quiet quitting), com a resposta a la voluntat de trobar un equilibri millor entre la vida laboral i la professional després de la pandèmia. Tot això fa que el creixement dels salaris continuï en taxes relativament elevades i dificulta la moderació de les pensions inflacionistes.

L’economia espanyola guanya dinamisme. La millora dels indicadors és generalitzada i s’observa en les dades d’ocupació, consum, indústria, serveis i també en el sector exterior. A tall d’exemple, al febrer els afiliats a la Seguretat Social van augmentar en 88.918 persones, el millor registre en un mes de febrer en 8 anys. La taxa de temporalitat continua caient i ja es troba en el 14,2%. Els indicadors d’activitat PMI van augmentar de forma notable, especialment en el sector serveis, que es troba en zona clarament expansiva. També sobresurt l’evolució del compte corrent: va tancar el 2022 amb un superàvit del 0,9% del PIB a pesar del fort encariment de les importacions d’energia.

L’escalada de la inflació va continuar al febrer. La taxa d’inflació general va augmentar al febrer per segon mes consecutiu i es va situar en el 6,0%, una dècima per damunt del registre del mes anterior. D’altra banda, la inflació subjacent (que exclou l’energia i els aliments no elaborats) va tornar a pujar, fins al 7,6%, també una dècima per damunt de la dada del mes de gener, tot i que la variació mensual va mostrar un creixement molt elevat per un mes de febrer (+0,7% el febrer del 2023 vs. el +0,0% de la mitjana dels mesos de febrer del període 2017-2019), donant un senyal que les tensions sobre els preus continuen sent considerablement elevades. El repunt de la inflació va ser resultat, sobretot, de l’increment dels preus de l’electricitat i d’una nova pujada dels preus dels aliments i les begudes. En canvi, la moderació del preu dels carburants va contribuir a contenir l’avanç de l’IPC. Per bé que en els pròxims mesos els efectes de base afavoriran una notable correcció de la inflació general, les pressions subjacent la mantindran en cotes relativament elevades en el conjunt de l’any.

La crisi ha tingut un impacte de primer ordre a les llars espanyoles. El 2022, una llar amb ingressos mitjans va dedicar el 4,7% dels ingressos laborals a pagar els rebuts de la llum i del gas, la qual cosa va suposar un increment de 0,4 p. p. respecte de l’any anterior. Tanmateix, l’esforç addicional que van haver de fer pagar el consum energètic no va ser el mateix per totes les llars: els que tenien menys ingressos van haver de destinar una major proporció de la renda a pagar les factures de la llum i el gas. Concretament, les llars amb ingressos baixos (percentil 20) va destinar-hi el 8,1% dels ingressos (+0,7 p. p. més que el 2021), mentre que les llars amb ingressos alts (percentil 80) hi van destinar el 3,2% (+0,3 p. p. més que el 2021). No obstant i això, al final de l’any la situació es va capgirar i les llars de totes els decils de la renda van destinar una proporció menor dels ingressos a pagar la llum i el gas que 12 mesos abans. L’esforça va ser menor que un any enrere, especialment per a les llars amb menors ingressos. La situació té l’aparença que continuarà el 2023, atesa la distensió dels preus energètics observada des del principi d’enguany.

Oriol Aspachs

Març del 2023

Amb la col·laboració de CaixaBank Research