Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

Una mica d’optimisme

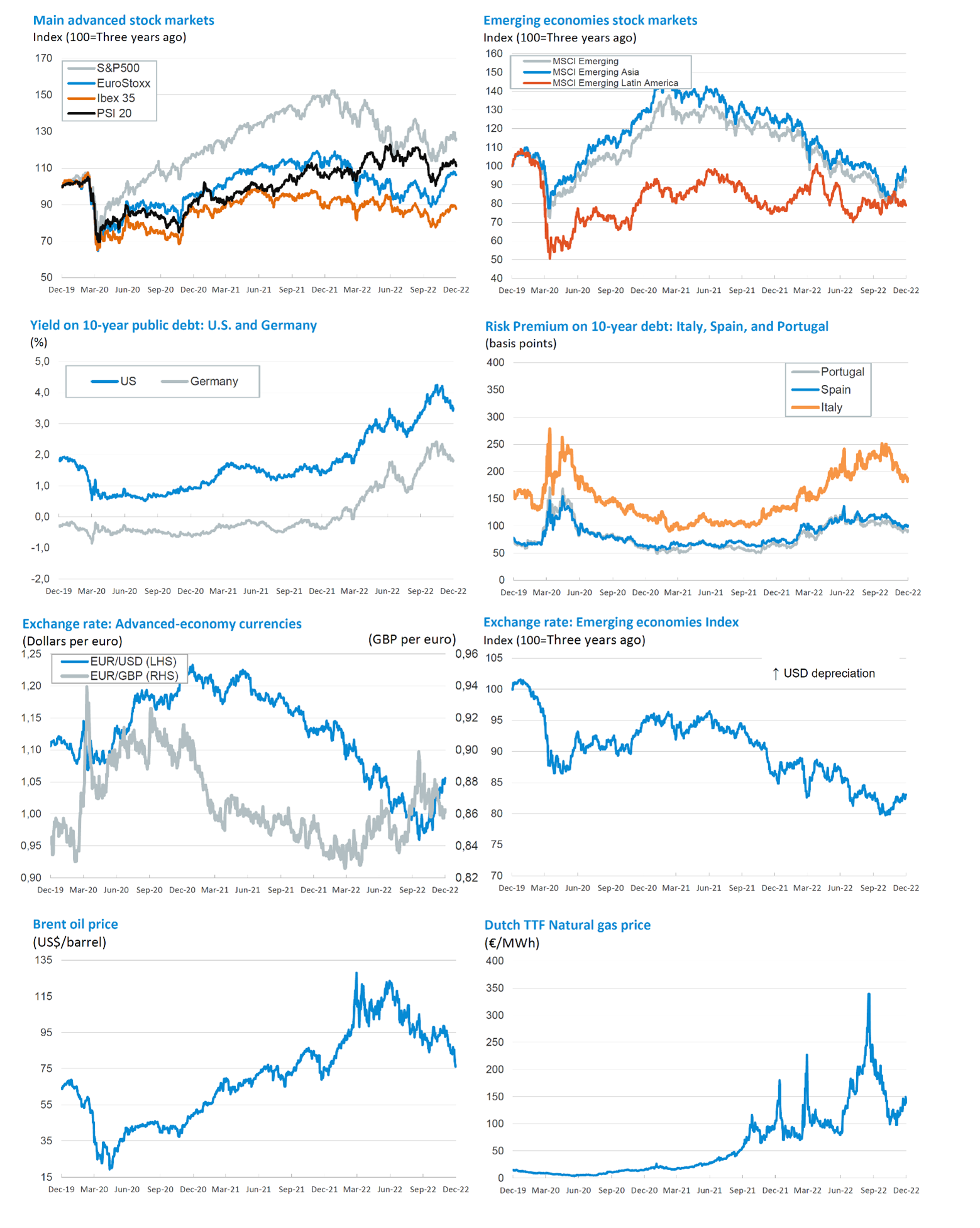

L’optimisme guanya terreny al novembre. Entre els factors principals d’aquest canvi de to destaquen els senyals de moderació a les pressions inflacionistes, la desacceleració una mica menys pronunciada de l’activitat econòmica, i l’estabilització temptativa als mercats energètics, així com la confirmació que la trajectòria de la política fiscal en alguns països (com ara Itàlia o el Regne Unit) sembla que es manté en línia amb els objectius de la política monetària. Tot plegat, juntament amb l’expectativa d’un possible pivot en la política monetària, va detonar el rally a les borses internacionals i als actius de renda fixa, així com la depreciació del dòlar. Aquest optimisme va ajudar a reduir les pèrdues acumulades durant l’any, per bé que en un escenari molt incert i marcat per la volatilitat.

Els principals bancs centrals es mostren favorables a minorar el ritme de l’enduriment monetari. Aquest moviment de pivotar cap a una menor agressivitat va ser corroborat per Jerome Powell, qui va suggerir que el canvi de velocitat de l’enduriment monetari podria tenir lloc a la reunió del desembre. No obstant això, Powell també va advertir que la inflació, a pesar de la lleugera cessió, encara es troba en cotes molt elevades i que el mercat laboral fa poca dona pocs senyals de desacceleració, aspecte que justifica la continuïtat de l’alça dels tipus d’interès.

Els mercats financers descompten que la Fed alentirà el procés de pujades dels tipus al desembre (amb un augment de 50 p. b. fins a l’interval del 4,50%), i que el punt d’arribada el 2023 se situarà al voltant del 4,75%, gairebé mig punt percentual per sota del previst a l’octubre. Aquest gir de les expectatives va afavorir al reculada de les rendibilitats del deute sobirà dels EUA des dels nivells més alts d’enguany. Al novembre, la yield del bo a 10 anys va davallar més de 40 p. b. fins a situar-se vora el 3,6%, mentre que la del de dos anys va cedir gairebé 20 p. b. i es va situar prop del 4,3%.

El BCE també suggereix més pujades de tipus, però a un ritme menor. A la zona de l’euro, les actes de la reunió de l’autoritat monetària fan palesa la divisió d’opinions en com gestionar l’enduriment de les condicions financeres en un escenari on la inflació es manté en nivells molt elevats i els riscos de contracció de l’activitat afloren. Tot i això, de la mateixa manera que als EUA, els mercats suggereixen una moderació dels increments de tipus de cara a les pròximes reunions, amb un augment de 50 p. b. en la reunió del desembre (portant el tipus depo al 2,00%). El canvi en les expectatives dels mercats també ha generat una davallada generalitzada de les rendibilitats del deute sobirà a la zona de l’euro en els trams llargs de la corba, tot i que d’una magnitud menor que en el cas del deute dels EUA.

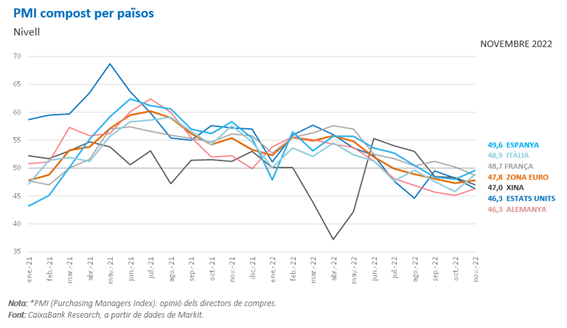

L’activitat a la Xina continua mostrant senyals de debilitat. El país està experimentant el rebrot més gran de casos de COVID-19 des de l’inici de la pandèmia, però les autoritats s’han vist obligades a relaxar la política COVID zero a causa de la pressió social i dels senyals preocupants de debilitat econòmica. El PMI compost oficial de la Xina va patir al novembre la cinquena caiguda consecutiva i es va situar en els 47,1 punts (49,0 a l’octubre), clarament per sota del llindar dels 50 punts que sol separar les taxes de creixement positives de les negatives. Així mateix, al novembre les exportacions de béns van recular un 8,7% interanual (-0,3% a l’octubre), la caiguda més intensa des de la primera meitat del 2020, i les importacions van cedir un 10,6% interanual (-0,7% a l’octubre), cosa que posa de manifest la debilitat de la demanda interna. El baix nivell de vacunació de la població, juntament amb la falta de capacitat del sistema sanitari, fa poc probable una reobertura sostinguda de l’economia en els pròxims mesos.

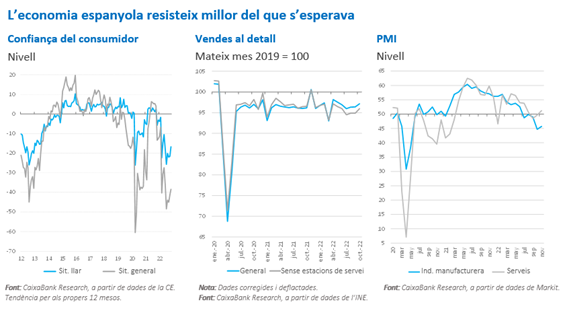

Els principals indicadors de l’economia espanyola milloren. Això allunya els temors d’una caiguda brusca de l’activitat i, de fet, obre la porta que l’any pugui tancar-se sense que el PIB reculi. A nivell sectorial, la millora s’ha produït tant en el sector manufacturer com en el de serveis. Així, l’índex PMI compost va augmentar al novembre fins a situar-se molt a prop dels 50 punts. Destaca l’evolució de la producció industrial, que, malgrat el context advers, manté un ritme de creixement positiu en termes interanuals. I en el sector serveis sobresurt la millora de les vendes al detall, que a l’octubre van tornar a anotar una taxa de creixement positiva i que ja presenten la taxa de variació interanual més elevada dels últims cinc mesos En aquest àmbit també cal mencionar el repunt de la confiança del consumidor: tot i que continua en nivells molt baixos, el mes d’octubre va millorar per primera vegada en el darrer any i mig.

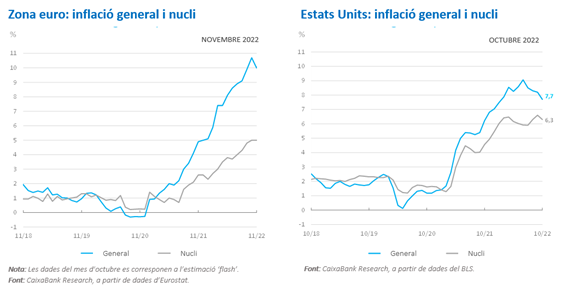

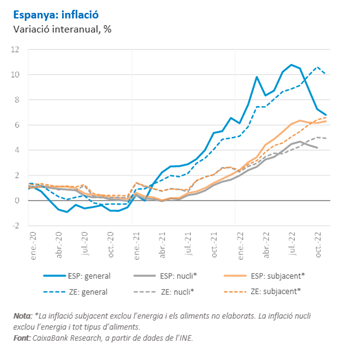

Entre totes les notícies positives, en destaquen dues la caiguda de la taxa d’inflació i els bons registres del mercat laboral. Pel que fa a la remissió de les pressions inflacionistes, ja s’esperava que es produïssin en el tram final de l’any, però el gir està sent una mica més pronunciat del que es preveia, sobretot gràcies a la moderació del preu de l’electricitat. La recuperació de la producció d’energia renovable, l’ajustament del preu del gas en els mercats internacionals, així com la major eficàcia del topall del gas (gràcies a l’augment del nombre de consumidors que paguen la compensació), n’han estat els elements claus fins al moment. Els propers mesos cal esperar que la moderació de les pressions inflacionistes continuï, la qual cosa hauria de facilitar que consolidi la incipient millora de la confiança del consumidor, molt llastada fins ara.

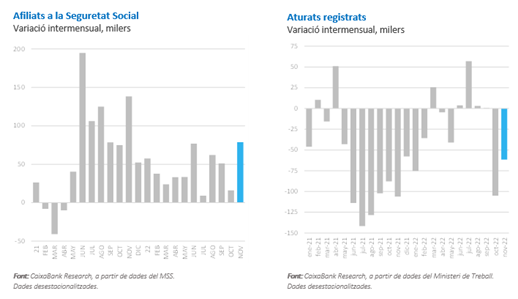

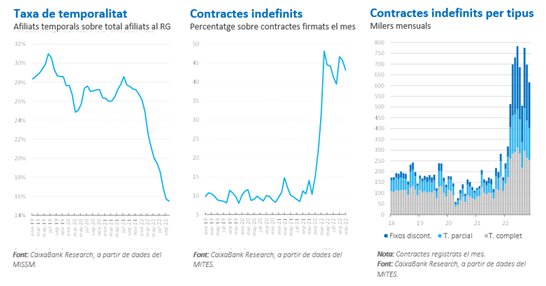

Pel que fa al mercat del treball, destaca el notable dinamisme que continua presentant la creació d’ocupació. Després de les positives dades del novembre, l’augment del nombre d’ocupats en el 4T podria situar-se al voltant del 0,5% intertrimestral (0,7% en el 3T), la qual cosa representaria una desacceleració més moderada que la prevista. En episodis anteriors de debilitat econòmica, els ajustos de l’ocupació solien ser més bruscos. Probablement, en un context com l’actual, ja s’hauria produït una certa destrucció de l’ocupació. Però les reformes successives dels últims anys, que han reduït la temporalitat i han afavorit l’ajustament de les hores treballades al llarg del cicle econòmic, podrien haver canviat de manera estructural el comportament del mercat del treball.

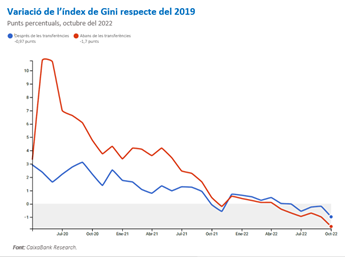

L’impacte de tot plegat no és menor. L’ajustament de la renda de les llars, en termes reals, ha estat molt notable. Però la manera com s’ha repartit l’impacte entre la població és molt diferent d’altres crisis. Concretament, la renda bruta disponible de les llars enguany és probable que hagi caigut prop del 6% respecte del màxim que va assolir el 3T 2021. Es tracta d’una xifra significativa: com a referència, representa gairebé la meitat del retrocés que va tenir lloc durant la crisi financera, i que es va situar en el 14,6%. Tanmateix, fa una dècada el gruix de l’ajustament es va concentrar en la gent que va perdre la feina. El fort augment de la taxa d’atur, que va arribar a superar el 25%, ha quedat en la memòria de tothom. En canvi, aquesta vegada, la resiliència del mercat de treball està permetent que l’impacte de la crisi es transmeti de forma mes homogènia entre la població.

Així, a pesar de les dificultats del moment, la desigualtat dels ingressos salarials ha continuat davallant durant els últims mesos. El mes d’octubre, l’índex de Gini en temps real que elabora CaixaBank Research ja se situava 1 punt per sota del nivell previ a la pandèmia. Fins i tot entre els col·lectius més vulnerables, com ara els joves o les persones nascudes fora d’Espanya, que solen ser els que més pateixen en contextos com l’actual, la desigualtat continua reduint-se i també es troba clarament per sota dels nivells registrats el 2019.

Oriol Aspachs

Desembre del 2022