El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

Les perspectives econòmiques continuen deteriorant-se

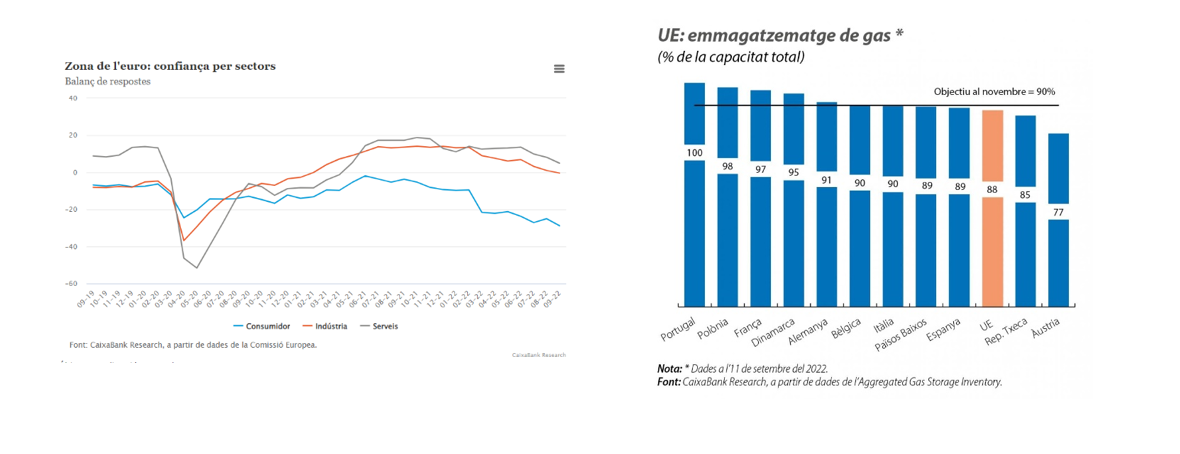

Les perspectives econòmiques continuen deteriorant-se. Les principals enquestes de clima i opinió empresarial assenyalen un panorama més ombrívol per als propers mesos. Les condicions financeres s’han tensionat de manera significativa i les pressions inflacionistes continuaran obligant els principals bancs centrals a prosseguir amb l’augment dels tipus d’interès. En diversos països, el sector immobiliari comença a acusar l’impacte de la pujada de tipus i la despesa de les famílies cada vegada està més condicionat per la pujada de preus i dels tipus d’interès. Ara per ara, el mercat de treball resisteix i en gran part de les economies desenvolupades la taxa d’atur se situa en mínims de fa gairebé 20 anys. No obstant això, comencen a observar-se senyals de moderació en el ritme de generació d’ocupació, un tendència que probablement s’accentuarà.

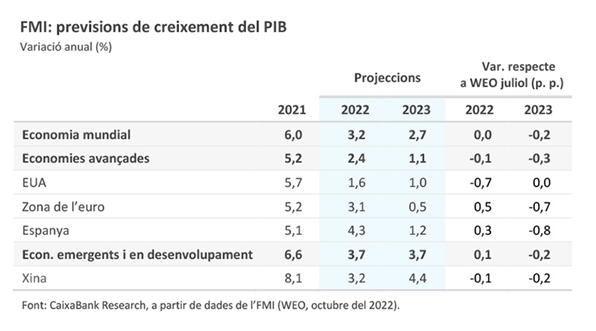

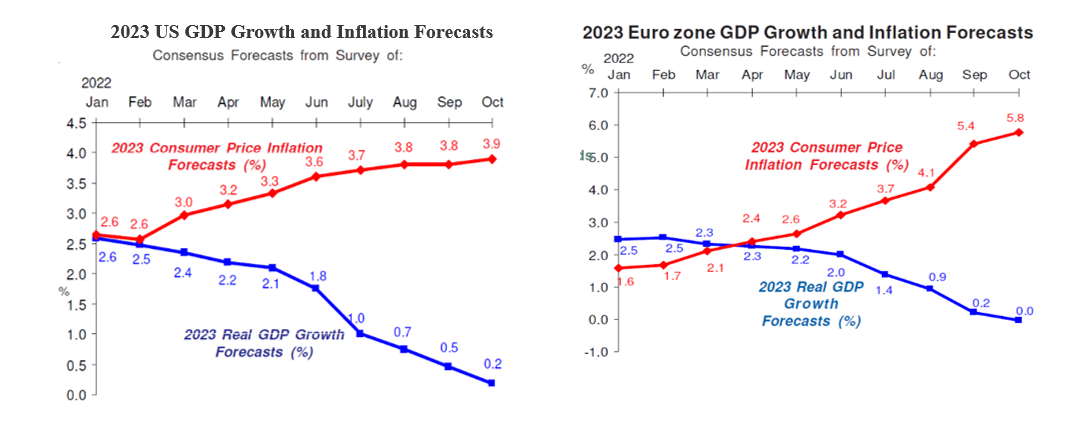

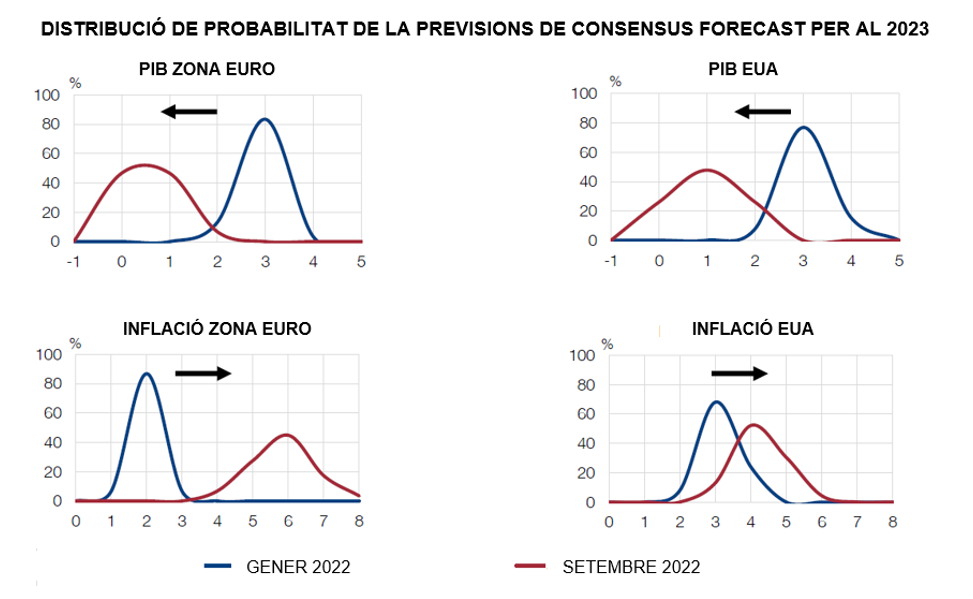

Revisió generalitzada i significativa de l’escenari macro. L’FMI ha assenyalat que l’activitat econòmica s’està desaccelerant de manera més accentuada i extensa del que es preveia, i ha retallat en 0,2 p. p. les seves previsions de creixement global per al 2023, fins al 2,7%, i preveu un estancament en els principals economies. Concretament, ara situa el creixement als EUA i la zona de l’euro en l’1,0% i el 0,5%, respectivament. Les principals cases d’anàlisi també han seguit revisant les seves previsions i, en conjunt, són més pessimistes. De mitjana, situen el creixement previst per a l’any vinent en el 0,2% als EUA i en el 0,0% a la zona de l’euro. A Europa, destaca la contracció notable prevista a Alemanya, que l’FMI situa en el -0,3% i el consens d’analistes, en el -0,9%. Les diferències entre les previsions de l’FMI i les del consens d’analistes són significatives. A més, durant els últims mesos també han augmentat de forma destacable les diferències entre les previsions de les principals cases d’anàlisi. Tot això reflecteix l’elevada incertesa que continua envoltant l’escenari econòmic.

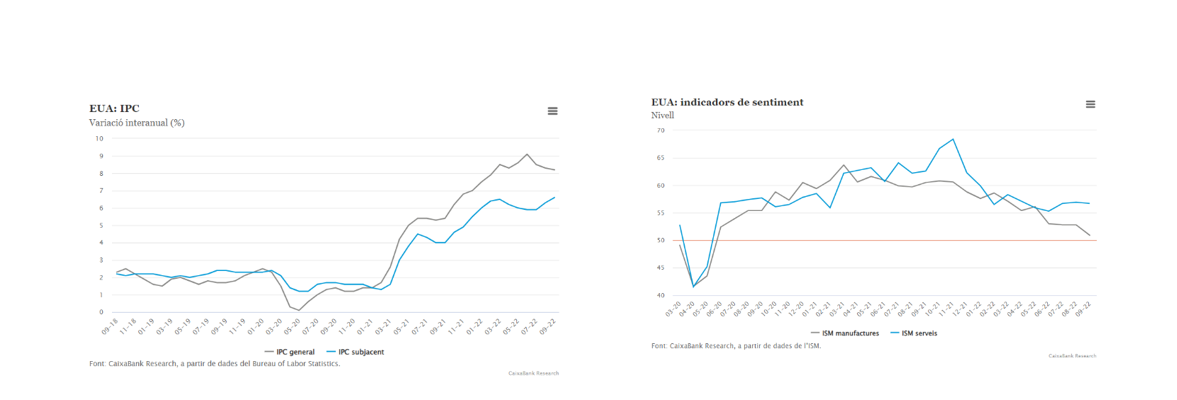

Als EUA, les pressions inflacionistes no cessen i augmenta la pressió sobre la Fed. La inflació general nord-americana va sorprendre a l’alça al setembre i es va situar en el 8,2% (8,3% a l’agost). D’altra banda, la inflació subjacent va tornar a incrementar, fins al 6,6% (6,3% a l’agost), el màxim registre dels darrers 40 anys, impulsada per l’augment de preus d’alguns components molt inercials. Davant la situació, la Fed tornarà a pujar els tipus d’interès de forma pronunciada a la propera reunió de l’1 de novembre, probablement en 0,75 p. p., fins al 4,0%. Els mercats financers ja descompte que podria apropar-se al 5,0% al començament de l’any que ve.

La zona de l’euro s’estanca. Els principals índexs de confiança han continuat deteriorant-se durant els últims mesos, especialment els que fan referència al consum, i ja es troben en nivells compatibles amb una moderada contracció de l’activitat. D’altra banda, la inflació va sorprendre a l’alça al setembre i va situar-se en el 10,0%, assolint un nou màxim històric. Les pressions inflacionistes ha continuat generalitzant-se, de manera que la inflació nucli va augmentar fins al 4,8%. Això pressiona el BCE perquè segueixi apujant els tipus d’interès de forma notable els pròxims mesos. Així, en la pròxima reunió de finals d’octubre probablement augmentarà el tipus depo en 75 p. b. Els mercats financers esperen que el tipus depo arribi al 3,0% a la darreria de l’any vinent. En aquest context, l’euríbor a 12 mesos ha escalat fins al 2,7% i els mercats esperen que al final de l’any que ve se situï vora el 3,30%.

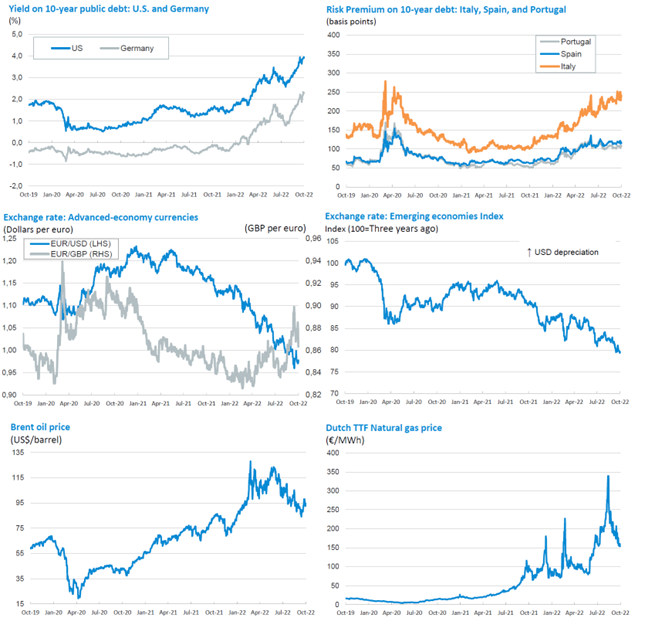

La rendibilitat del deute sobirà s’enlaira enmig de la volatilitat. La confirmació dels plans monetaris més agressius als EUA i la zona de l’euro han tornat a sacsejar els mercats de renda fixa, amb especial rellevància als trams més curts. A la zona de l’euro, les primes de risc van continuar relativament estables, malgrat l’increment puntual del diferencial italià en les sessions posteriors a les eleccions presidencials. De fet, gran part de l’atenció la va acaparar la brusca davallada dels preus del bons britànics després de l’anunci del Govern d’una baixada històrica dels impostos per als pròxims cinc anys, que va obligar al Banc d’Anglaterra a intervenir en el mercat de bons, comprometent-se a comprar bons sobirans a llarg termini per valor de 65.000 milions de lliures.

L’avanç del dòlar s’estén. La pujada dels fed funds, el deteriorament de les perspectives de creixement global per la guerra a Ucraïna i per la crisi energètica van continuar alimentant la fortalesa del dòlar fins a màxims en gairebé dues dècades. Aquesta situació va portar a diversos bancs centrals a haver d’intervenir per aturar la depreciació de les seves divises, com ara el Banc del Japó. Els bancs centrals del països emergents també van incrementar la vigilància arran de la depreciació de les seves divises, i el Banc Popular de la Xina fins i tot va advertir d’una possible intervenció per defensar l’estabilitat del iuan.

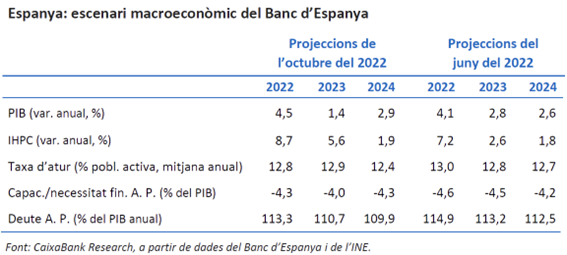

Les previsions de creixement de l’economia espanyola també es revisen a la baixa. Durant l’últim mes, les principals institucions han revisat de forma pronunciada i generalitzada les perspectives de creixement. Totes esperen un estancament del creixement entre el 2T d’enguany i el 1T 2023. Els últims indicadors ja mostren un notable debilitament, especialment els relacionats amb el consum de les llars. En canvi, hi ha menys consens respecte de la velocitat a la qual l’economia podria tornar a créixer a partir e la primavera de l’any vinent. Així, l’interval de previsions de creixement per al 2023 se situa entre l’1,0% de CaixaBank Research, l’1,2% previst per l’FMI, l’1,4% del Banc d’Espanya i el 2,1% del Govern.

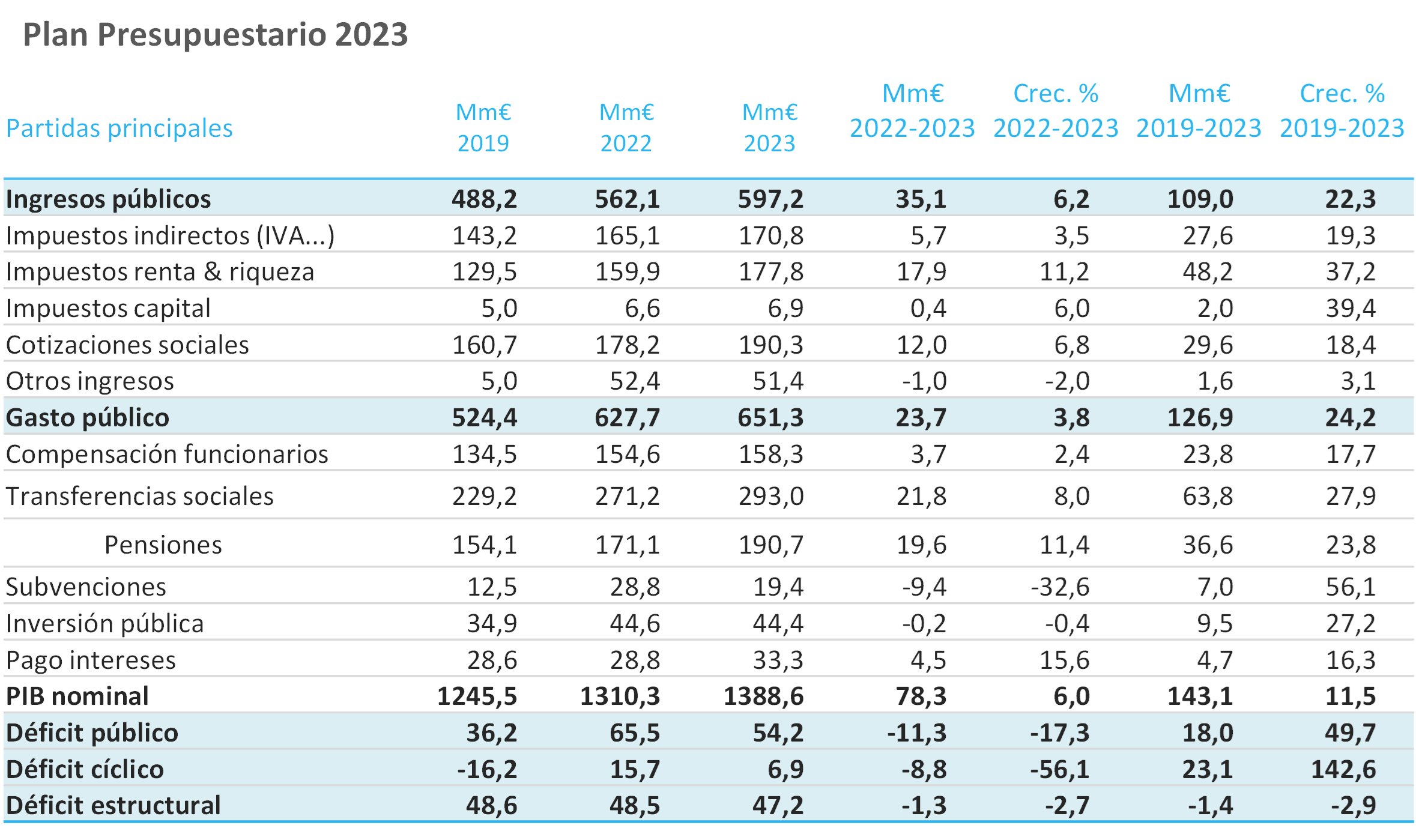

El Pla Pressupostari 2023 preveu un augment notable dels ingressos i les despeses. En concret, contempla un increment del 3,8% de la despesa consolidada. Així mateix, pel que fa a la despesa, la partida de les pensions augmenta 19.600 milions d’euros (+11,4%), amb una revalorització de les pensions que es preveu de vora el 8,5%, mentre que l’epígraf de prestacions per atur es redueix en 1.179 milions d’euros (−5,3%). Pel que fa als ingressos, es projecta un repunt de la recaptació tributària d’un 7,2% respecte del 2022. El dèficit públic estimat pel Govern continua sent del 5,0% el 2022 i del 3,9% el 2023.

Oriol Aspachs

Octubre del 2022

Amb la col·laboració de: