El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

Estancament o recessió

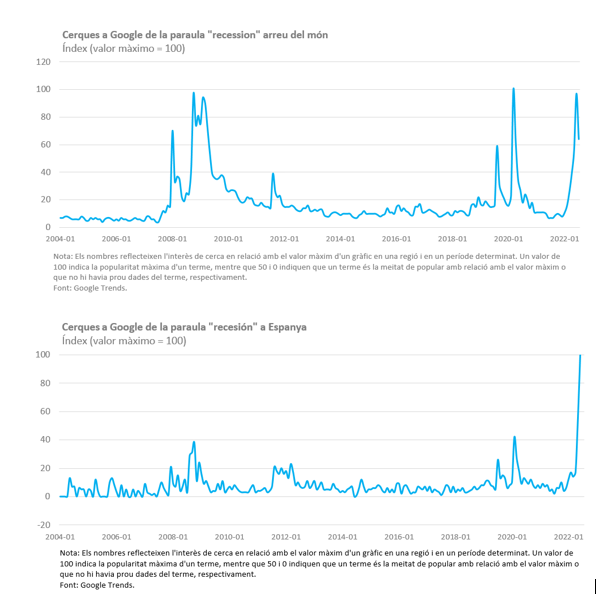

Estancament o recessió. Els pròxims trimestres probablement ens trobarem en un d’aquests dos escenaris. L’actualitat econòmica no dona treva ni a l’estiu i ens obliga a actualitzar el diagnòstic de la situació econòmica permanentment. Avui dia, sembla que el procés de recuperació es prendrà, com a mínim, una pausa. L’augment de la inflació, l’enduriment de les condicions financeres i el xoc energètic estan entelant les perspectives de creixement, i la preocupació s’ha disparat entre la població. Des que fem servir Google, mai no havíem escrit tantes vegades la paraula “recessió” en el cercador. En l’àmbit empresarial, ja tenim els primers indicis que apunten que als EUA i la zona de l’euro l’activitat econòmica ja pot estar en retrocés.

Les pressions inflacionistes no s’aturen.

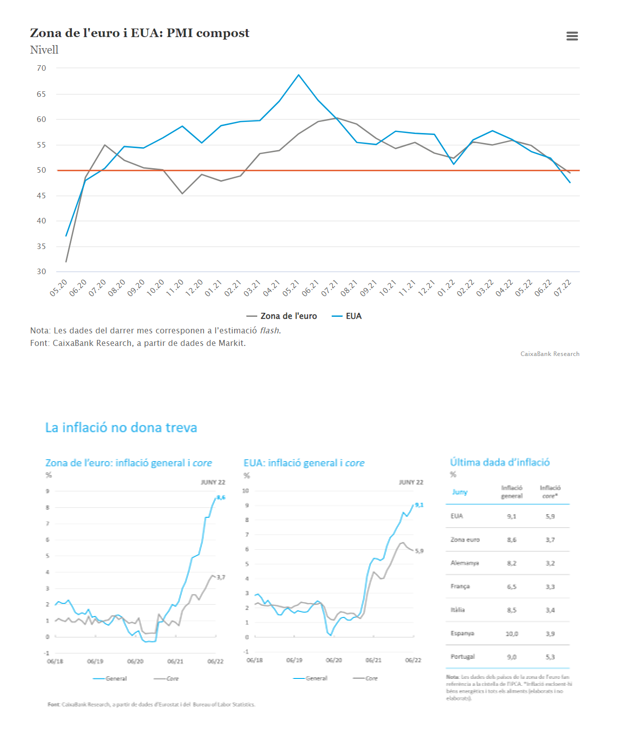

Les pressions inflacionistes no s’aturen. Als EUA, la inflació va pujar fins al 9,1% al juny i es va situar en el nivell més alt dels últims 40 anys. L’avanç de l’IPC va sorprendre al conjunt dels analistes i mostra una dinàmica molt més sòlida i persistent del que s’esperava. A la zona de l’euro, la inflació va pujar fins al 8,6%, un nivell que, si es prolonga, pot acabar afectant les expectatives i propiciar efectes de segona ronda. De tota manera, cal ressaltar que de moment les expectatives d’inflació a mitjà termini continuen ben ancorades. A Espanya, la inflació va escalar fins al 10,2%, el màxim en 37 anys (fins al 5,5% la subjacent). El topall del gas en el mercat elèctric ha moderat l’augment, però no ha estat suficient perquè baixés el PVPC.

El BCE inicia el cicle de pujades de tipus amb un augment del tipus de referència superior al que s’esperava

El BCE inicia el cicle de pujades de tipus amb un augment del tipus de referència superior al que s’esperava per l’augment de les pressions inflacionistes. No vol que hi hagi cap mena de dubte sobre la seva determinació en la lluita contra l’augment dels preus. Concretament, el BCE va apujar en 50 p. b. el tipus d’interès de la facilitat de dipòsit, i el va situar en el 0,0%. En les pròximes reunions, continuarà el procés de normalització de les condicions financeres, però la velocitat a què augmentarà els tipus dependrà de les dades d’inflació. Si no hi ha més sorpreses, a la fi d’enguany el tipus depo podria situar-se al voltant de l’1,00% i l’EURIBOR a 12 mesos, al voltant de l’1,5%.

Es redueixen els temors d’una nova crisi de deute sobirà a curt termini

Es redueixen els temors d’una nova crisi de deute sobirà a curt termini gràcies a l’aprovació d’un nou instrument per frenar el risc de fragmentació a la zona de l’euro, el Transmission Protection Instrument (TPI). Aquesta eina permetrà que el BCE adquireixi, sota discrecionalitat del Consell de Govern, deute sobirà dels països les primes de risc dels quals augmentin de forma “no desitjada o desordenada”. La quantitat de compres no està limitada, però el país en qüestió ha de complir determinades condicions lligades, entre d’altres coses, a l’absència de desequilibris macroeconòmics i a la sostenibilitat del deute públic.

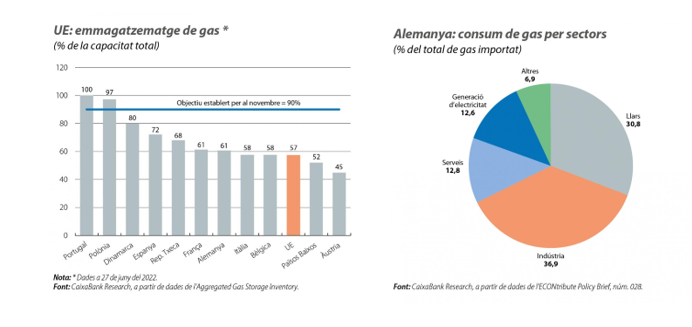

Augmenta la preocupació per un tall total del subministrament de gas rus

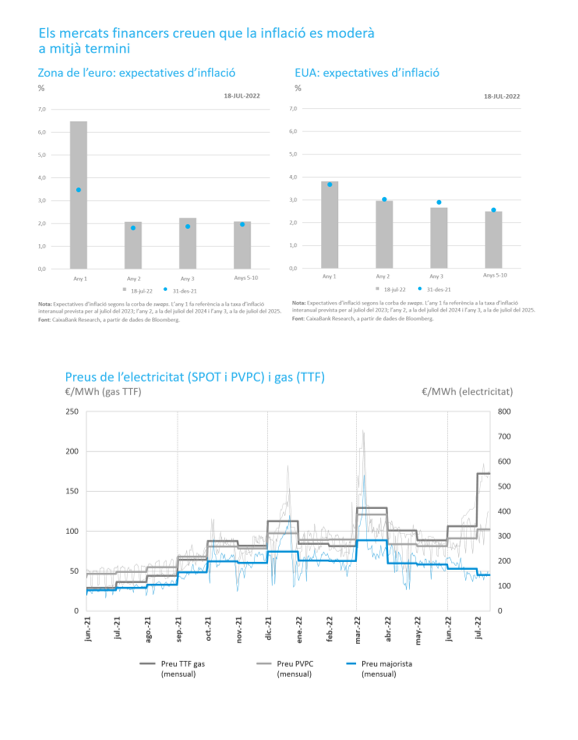

Augmenta la preocupació per un tall total del subministrament de gas rus, cosa que ha provocat una intensa pujada del preu del gas. Durant les últimes setmanes, el mercat de futurs ha cotitzat preus clarament per damunt dels 150€/MWh fins a la darreria de l’any (fins i tot després de la reobertura de Nord Stream 1), més d’un 50% per damunt dels registres d’ara fa un mes. L’anunci de Gazprom de reduir el flux de gas cap a Europa a la meitat (del 40 al 20% de la seva capacitat) ha reforçat aquests temors i ha tornat a disparar-ne el preu. La Comissió Europea ha presentat un pla per fer front a eventuals talls de subministrament de gas, i ha proposat una reducció del consum de gas del 15% en tots els països. Entre les grans economies, Alemanya és la més dependent del gas rus (65%), seguida d’Itàlia (43%).

L’impacte d’un tall total del subministrament de gas rus seria elevat, però asimètric entre països.

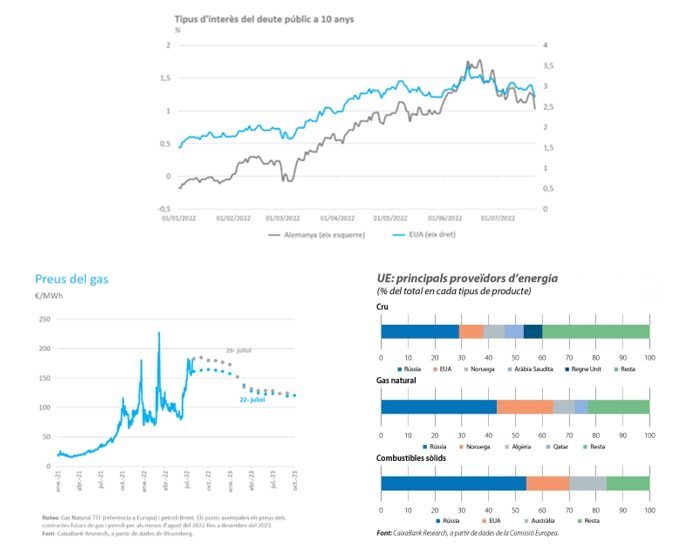

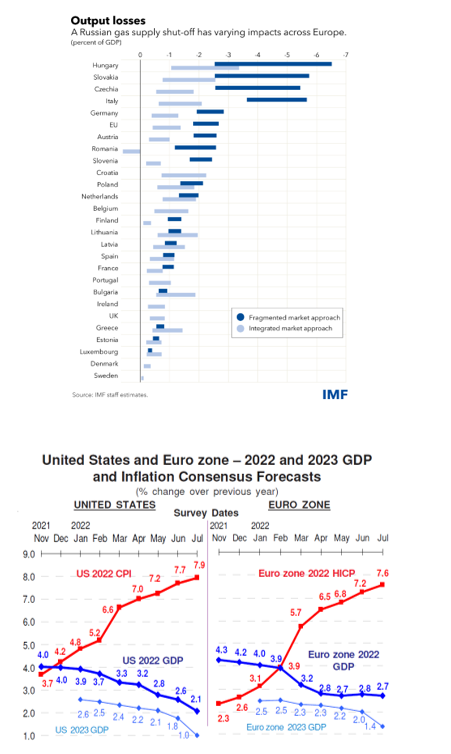

L’impacte d’un tall total del subministrament de gas rus seria elevat, però asimètric entre països. És molt difícil estimar l’impacte que podria tenir un escenari d’aquestes característiques, perquè depèn de la durada del tall del subministrament de gas, del context en què es produiria i de la resposta de política econòmica que es posaria en marxa. A tall de referència, segons estimacions recents de l’FMI, si el flux de gas es tallés durant un any, entre juny del 2022 i del 2023, el creixement del PIB a Alemanya s’estima que seria entre 2 i 3 p. p. inferior al previst; a Itàlia, entre 3,5 i 5,5 p. p., i a Espanya, al voltant d’1 p. p.

Ajust important de les perspectives de creixement als principals països desenvolupats.

Ajust important de les perspectives de creixement als principals països desenvolupats. El conjunt dels analistes ha incorporat als escenaris econòmics una major persistència de les pressions inflacionistes i un enduriment més ràpid de les condicions financeres, però continua suposant que es podrà evitar un tall total i persistent del subministrament de gas rus. Així, per als EUA, el creixement previst per enguany s’ha reduït en 0,5 p. p. (fins al 2,1%), i el previst per a l’any vinent, en 0,8 p. p. (fins a l’1,0%). A la zona de l’euro, les perspectives de creixement per enguany pràcticament no han canviat aquest mes i es mantenen al voltant del 2,7%, però per al 2023 la retallada ha estat de 0,6 p. p. (fins a l’1,4%). Si ens fixem en el perfil trimestral, s’anticipa una notable desacceleració del creixement entre la fi d’enguany i començaments del 2023, amb un ritme d’avanç que podria ser pràcticament nul o fins i tot lleugerament negatiu en alguns països. Per al conjunt del 2023, la taxa de creixement és positiva perquè s’assumeix que en el segon semestre l’economia es reactivaria. Però si finalment el conflicte amb Rússia escala i es produeix un tall del subministrament de gas, seria molt difícil evitar que l’economia entrés en recessió.

Les perspectives de creixement de l’economia espanyola també es retallen de forma significativa

Les perspectives de creixement de l’economia espanyola també es retallen de forma significativa. Els indicadors d’activitat continuen assenyalant que el ritme de creixement haurà estat dinàmic en el 2T. Per exemple, els afiliats que no estan en ERTE van créixer un 1% respecte del 1T, i el consum de les llars va continuar sent dinàmic, especialment el lligat amb el retail, l’oci, la restauració i l’hostaleria. En el 3T, la bona temporada turística probablement farà que el ritme de creixement continuï sent relativament dinàmic. Però, de manera similar a la resta de països desenvolupats, en el 4T d’enguany i en el 1T del 2023, el ritme d’avanç és d’esperar que es moderi de forma marcada. Així, per al conjunt del 2022, el creixement previst pels analistes es manté per damunt del 4%, però per al 2023 s’ha reduït en 0,5 p. p. respecte del mes anterior, i ara se situa en el 2,5%.

Oriol Aspachs

Juliol del 2022

Amb la col·laboració de: