El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

El pessimisme guanya terreny

El pessimisme guanya terreny. Tot i que les dades d’activitat econòmica són relativament bones als principals països desenvolupats, i també a Espanya, l’augment dels riscos que envolten l’escenari econòmic ha donat peu a les veus més pessimistes. Durant els darrers mesos, els tres fronts que condicionen l’escenari econòmic s’han mogut en direcció contrària a la desitjada. A Ucraïna, la guerra sembla que serà més llarga del que s’anticipava inicialment; la nova onada de COVID a la Xina i altres economies asiàtiques ha tornat a tensionar les cadenes de valor global, i, finalment, com a resultat de tot això, la inflació, lluny de remetre, podria seguir en cotes elevades encara més temps, fet que ha forçat als bancs centrals a accentuar el gir de les condicions financeres. Amb aquest entorn, és clar que els pessimistes juguen a casa.

L’evolució de la guerra a Ucraïna continua sent molt incerta, però la dificultat per trobar un final negociat fa molt complicat pensar que el conflicte es resoldrà a curt termini.

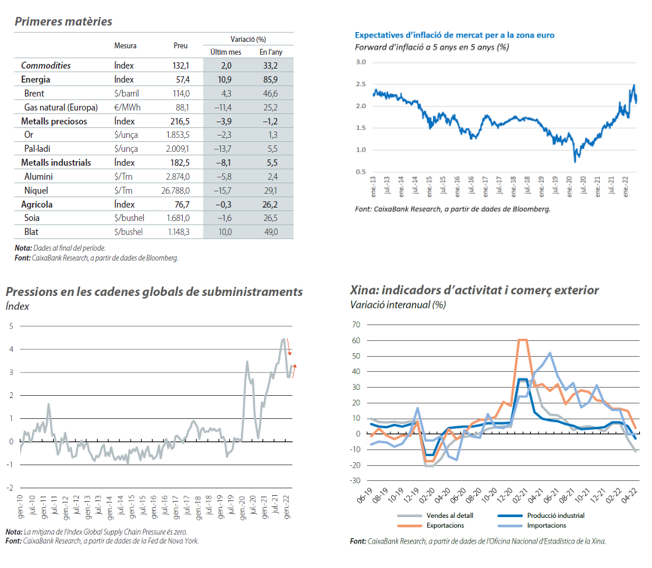

L’evolució de la guerra a Ucraïna continua sent molt incerta, però la dificultat per trobar un final negociat fa molt complicat pensar que el conflicte es resoldrà a curt termini. Davant d’aquesta perspectiva, als mercats de futurs de l’energia i de les primeres matèries agrícoles, el preu previst per a l’any que ve ha augmentat de manera substancial. Així, el preu del gas previst per al 2023 ha pujat més de 10 €/MWh durant els darrers dos mesos, i ara s’espera que se situï al voltant dels 80 €/MWh. En el cas del petroli, l’increment ha estat de 13 dòlars per barril, fins a 104 dòlars. I en el cas del blat, del 20% en els darrers dos mesos. A més, tot això ha estat acompanyat d’un manteniment dels índexs de confiança dels consumidors a nivells baixos després de la caiguda que van experimentar durant els mesos de març i abril. Els índexs de confiança empresarial dels sectors més afectats pel context actual, com ara la indústria, també es mantenen relativament febles.

La política de COVID zero a la Xina accentua la desacceleració de la seva economia i tensiona el comerç global.

La política de COVID zero a la Xina accentua la desacceleració de la seva economia i tensiona el comerç global. La majoria dels indicadors d’activitat i sector exterior de l’economia asiàtica mostren un fort alentiment al març i l’abril, i apunten a una caiguda del PIB en el 2T. Els índexs de sentiment empresarial, malgrat que han millorat lleugerament al mes de maig gràcies a l’aixecament de les restriccions en algunes zones, també es mantenen en zona recessiva. En aquest context, preocupa l’impacte que la desacceleració de l’economia pot tenir sobre el delicat sector immobiliari. A més, si la Xina no canvia la manera de fer front a les successives onades de COVID, les perspectives de creixement a mitjà termini del gegant asiàtic es podrien veure erosionades, i les tensions al comerç global podrien ser recurrents.

Les expectatives d’inflació es continuen movent a l’alça

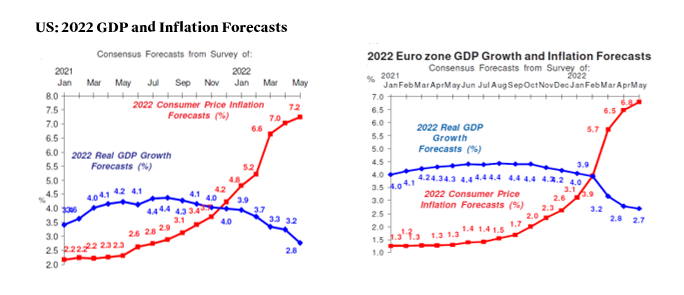

Les expectatives d’inflació es continuen movent a l’alça. Les dades d’inflació que s’han publicat les darreres setmanes mostren que es manté a cotes històricament elevades. En aquest context, les previsions a curt termini de les cases d’anàlisi principals s’han continuat movent a l’alça a mesura que han anat incorporant el canvi en el balanç de riscos. Així, per als EUA el consens situa ara la inflació d’aquest any en el 7,2% (0,2 p. p. per sobre del que s’esperava a l’abril, i 2,4 p. p. per sobre de la previsió de principis d’any ). Per a la zona de l’euro la tendència és similar, i ara la previsió se situa en el 6,8% (0,3 p. p. per sobre del que s’esperava a l’abril, i 3,7 p. p. per sobre de la previsió de principis d’any). De tota manera, cal remarcar que per al proper any es continua esperant una notable correcció de la inflació, tant als EUA com a Europa i Espanya. Actualment, el consens d’analistes la situa en el 3,3%, el 2,6% i el 2,1%, respectivament. Així mateix, les expectatives d’inflació a mitjà termini, després del fort repunt que van experimentar durant els primers mesos de l’any, han deixat d’augmentar i, de fet, es mantenen estables a cotes relativament normals des d’un punt de vista històric, i en línia amb els objectius dels bancs centrals.

Més pressió per als bancs centrals

Més pressió per als bancs centrals. L’augment de les pressions inflacionistes ha forçat els bancs centrals principals a haver d’insistir que seran prou contundents per mantenir les expectatives ancorades a prop dels seus objectius d’inflació i per mitigar els anomenats efectes de segona ronda. Així, les expectatives de tipus han continuat augmentant. Als EUA ja s’espera que la Fed incrementi el tipus de referència aquest any fins al 3,00%, i que el 2023 continuï amb algun moviment a l’alça addicional. L’augment esperat és tan sobtat i pronunciat que cada vegada sembla més difícil evitar que l’economia acabi entrant en recessió. De fet, un dels riscos que més preocupa és que els propers mesos es cometi un error de política monetària, ja sigui perquè l’augment de tipus acabi sent massa brusc o massa moderat. A la zona de l’euro, el BCE ha deixat clar que també actuarà de manera decidida i, tot i que es continua esperant que els seus moviments siguin més mesurats que els de la Fed, els mercats financers ja situen el tipus de dipòsit al voltant de l’1,00% a finals d’any, amb pujades a totes les reunions del BCE, incloent-hi una de 0,50 p. p. al setembre. El 2023, el mercat espera ara que el tipus de la facilitat de dipòsit pugui situar-se al voltant del 2,0% (amb l’euríbor a 12 mesos al 2,3%).

Les previsions de creixement del conjunt dels analistes han continuat lliscant a la baixa

Les previsions de creixement del conjunt dels analistes han continuat lliscant a la baixa, encara que en general continuen dibuixant un ritme d’avenç força dinàmic tant per al 2022 com per al 2023. Així, per als EUA ara s’espera un creixement del 2,8% enguany (0,4 p. p. menys que a l’abril, i 1,1 p. p. menys que al gener), per a la zona de l’euro el creixement del PIB previst enguany és del 2,7% (0,1 p. p. menys que a l’abril, i 1,3 p. p. menys que al gener), i per a Espanya la previsió se situa en el 4,4% (0,2 p. p. menys que a l’abril, i 1,2 p. p. menys que al gener).

Quan es produeixen canvis importants als escenaris econòmics, sempre sorgeix el dubte sobre els factors que, en última instància, ens porten a fer-los. És clar que la informació que hem rebut les darreres setmanes no convida a l’optimisme. Però ens estem tornant massa malastrucs? Són tantes les coses que poden anar malament, que cada vegada sembla més fàcil pensar que alguna cosa més es torçarà. Un augment de les tensions a Ucraïna que comportés el tancament de les exportacions de gas russes precipitaria l’economia europea a la recessió. Noves onades de contagis a la Xina accentuarien les tensions al comerç global i dificultarien encara més la moderació de la inflació. Són coses que cada cop semblen més versemblants i que donen peu al pessimisme. Cal anar amb peus de plom i seguir de prop l’evolució de les dades econòmiques. És en aquest entorn quan la informació objectiva és més valuosa.

Oriol Aspachs. Juny del 2022

Amb la col·laboració de: