El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

L'activitat econòmica aguanta

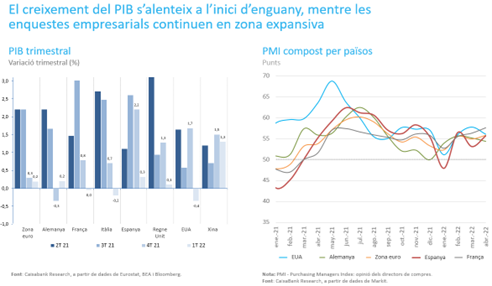

El ritme de creixement de l’activitat econòmica espanyola es va alentir durant el primer trimestre d’enguany

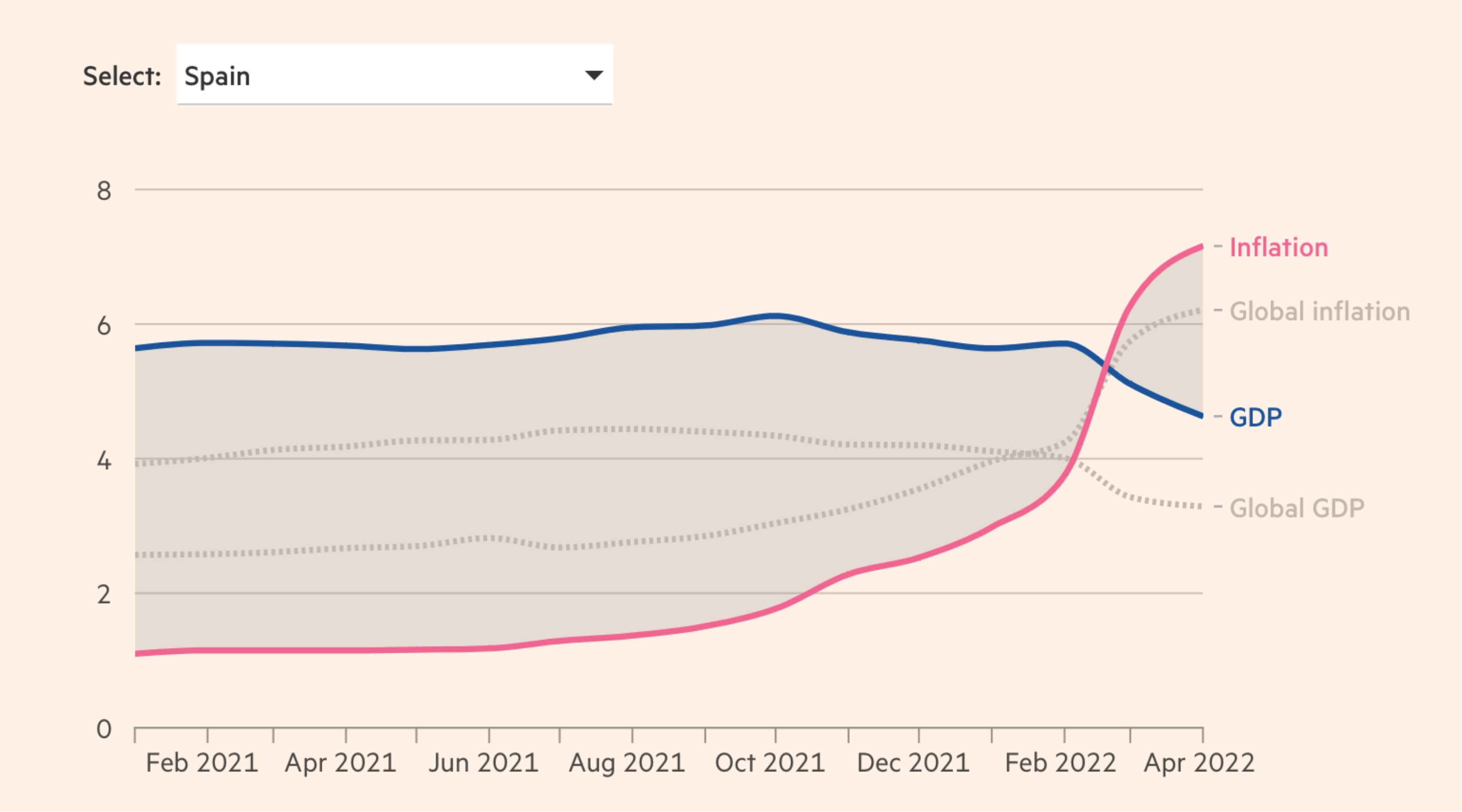

El ritme de creixement de l’activitat econòmica espanyola es va alentir durant el primer trimestre d’enguany, però amb matisos importants quan valorem la situació particular en què es troba cada país. L’economia dels EUA és la que ha sofert una desacceleració més brusca respecte de l’avenç que venia registrant els últims trimestres. El PIB va anotar una taxa de creixement negativa el 1T 2022, amb una davallada del 0,4% en termes intertrimestrals. No obstant això, cal interpretar amb cautela aquesta mala dada, perquè els principals motors de creixement, com ara el consum i la inversió, van continuar avançant a bon ritme. A la zona de l’euro, les dades d’activitat econòmica han seguit un ritme d’avenç modest, en línia amb el que s’esperava, amb un creixement del 0,2%, i no hi ha hagut grans diferències entre els principals països. Mentre que el PIB d’Itàlia va davallar un 0,2%, el de França es va mantenir pla, i el d’Alemanya i el d’Espanya van avançar un 0,2% i un 0,3%, respectivament.

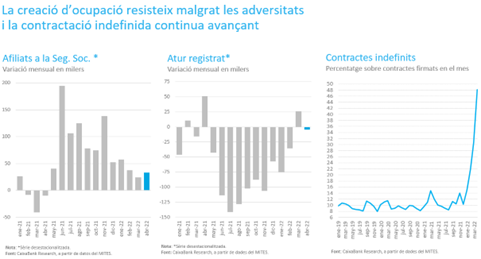

El mercat laboral, que normalment reacciona amb un cert retard als canvis que tenen lloc a l’activitat, continua oferint xifres globalment positives.

El mercat laboral, que normalment reacciona amb un cert retard als canvis que tenen lloc a l’activitat, continua oferint xifres globalment positives. Als EUA fa mesos que s’hi observa un elevat dinamisme i, de fet, els problemes de falta de mà d’obra segueixen presents amb una taxa d’atur que continua prop dels mínims històrics. A la zona de l’euro, les xifres també segueixen mostrant una tendència molt positiva, i al març la taxa d’atur va davallar fins al 6,8%, un nivell històricament baix segons els estàndards europeus. També a la zona de l’euro, especialment a països com Alemanya i França, l’escassetat de mà d’obra s’està revelant com un factor que limita la capacitat de creixement.

A Espanya, la dinàmica del mercat laboral està sent resilient a les diverses adversitats del moment. Destaca el ritme de creixement de l’ocupació, que el 1T 2022 es va situar en l’1,1% en termes intertrimestrals (i desestacionalitzats) i, sobretot, sobresurt l’elevat ritme de creixement de les hores efectivament treballades (un indicador especialment útil en el context de pandèmia), que van anotar un destacable 3,2% intertrimestral. A més, el bon acompliment del mercat laboral està acompanyat d’una remarcable caiguda de la temporalitat, car augmenta de manera molt destacable el nombre d’assalariats amb contracte indefinit, alhora que es redueix el de les persones amb contracte temporal.

Les perspectives econòmiques han anat empitjorant durant els últims mesos

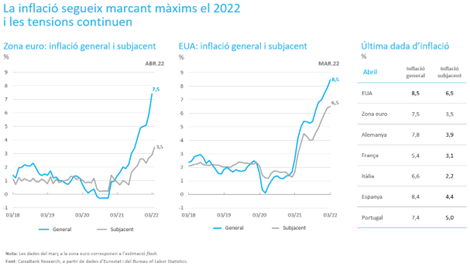

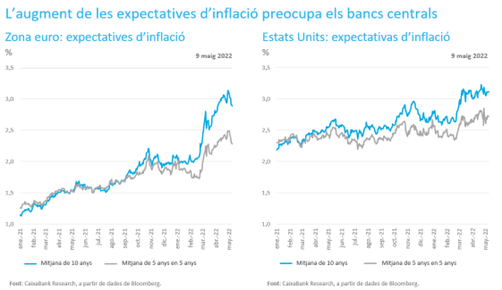

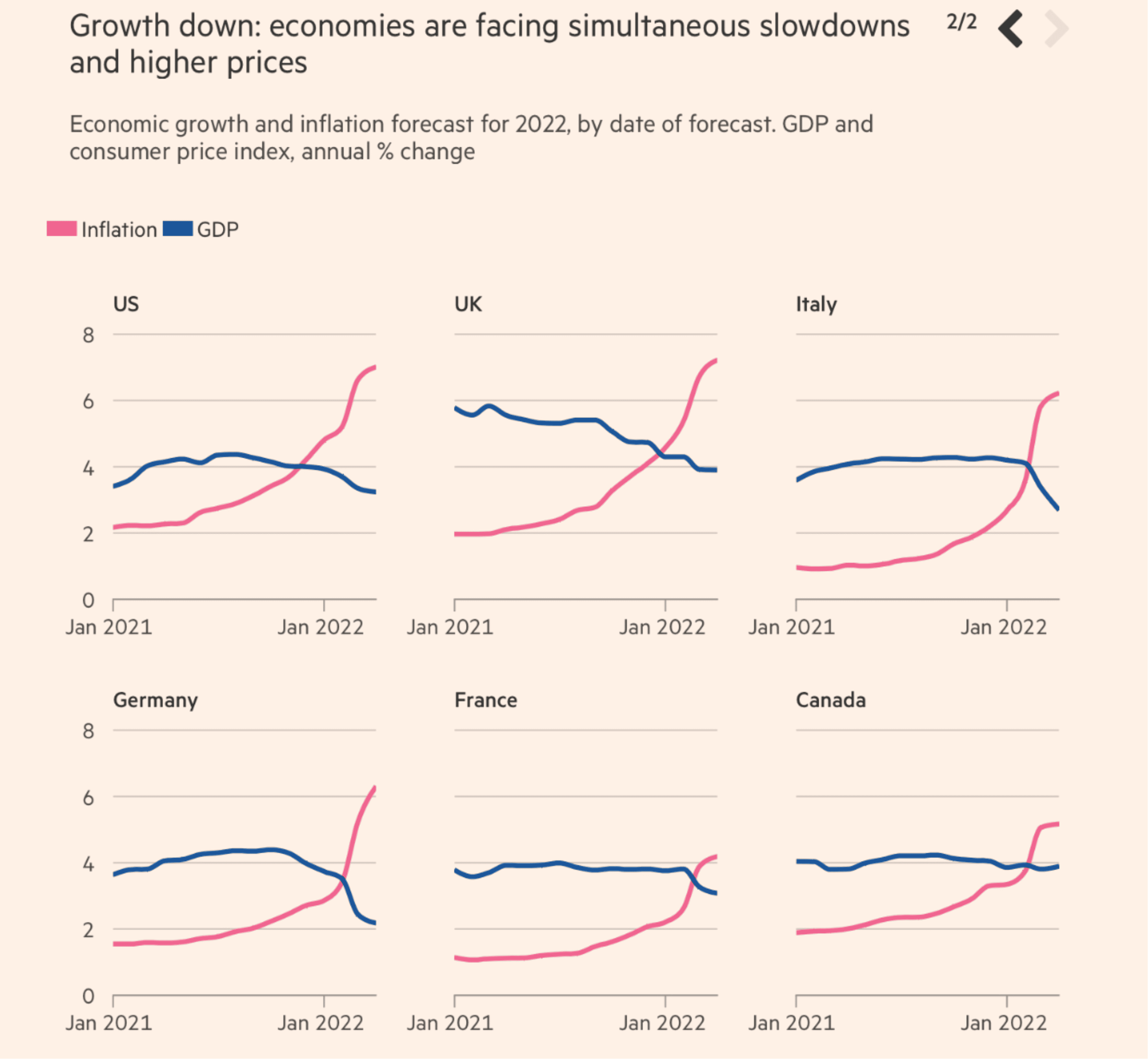

A pesar de la resistència que ha mostrat l’activitat econòmica fins avui, i de les bones xifres del mercat laboral, les perspectives econòmiques han anat empitjorant durant els últims mesos. En gran manera, això es deu al fort repunt que està experimentant la inflació en els principals països desenvolupats. Però, un cop més, els matisos són molt importants. Als EUA, l’augment de preus és generalitzat en tota la cistella de consum i, a més, l’acompanya un fort augment dels salaris, que creixen per sobre del 5%. En canvi, als països europeus, el gruix de la pujada dels preus és conseqüència de l’encariment de l’energia i dels aliments, i el contagi a la resta de béns, si bé va en augment, encara és limitat.

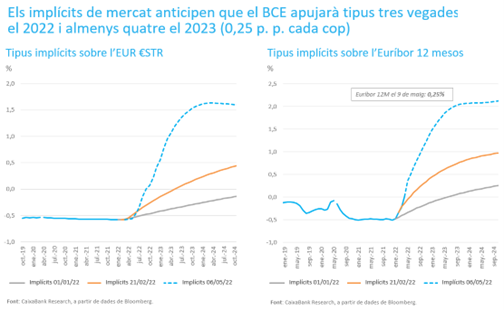

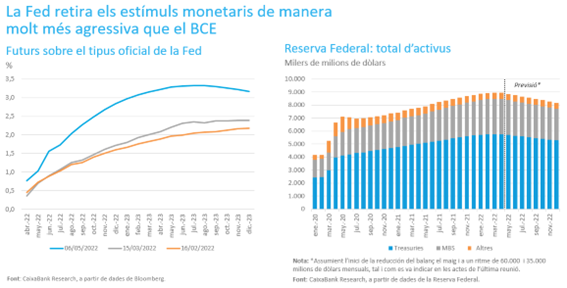

Aquests matisos són molt rellevants a l’hora de valorar la reacció dels bancs centrals. Així, tot indica que la Fed haurà de dur a terme un augment sobtat i pronunciat dels tipus d’interès durant els pròxims mesos per intentar frenar l’activitat econòmica i, indirectament, les pressions inflacionistes. Probablement, enguany la Fed acabarà apujant el tipus de referència prop de 2 p. p., el ritme de pujades de tipus més pronunciat des del 1995. A la zona de l’euro, també s’espera que el BCE apugi els tipus d’interès, però, atès que les pressions inflacionistes són menors, pensem que ho farà a un ritme molt més gradual, amb un augment del tipus de referència entre 0,50 i 0,75 p. p. al llarg de l’any.

Però, més enllà de l’augment de la inflació i dels costos de finançament, i malgrat el notable deteriorament de les perspectives de creixement que tot això està comportant, el cert és que el ritme de creixement que el conjunt d’analistes espera per al 2022 i el 2023 és relativament elevat.

Però, més enllà de l’augment de la inflació i dels costos de finançament, i malgrat el notable deteriorament de les perspectives de creixement que tot això està comportant, el cert és que el ritme de creixement que el conjunt d’analistes espera per al 2022 i el 2023 és relativament elevat. L’impuls a l’activitat econòmica que probablement comportarà la finalització de les restriccions a la mobilitat i a l’activitat serà molt destacable si no es produeixen noves mutacions del virus. Així doncs, malgrat les revisions a la baixa dels últims mesos, esperem que l’economia nord-americana creixi per damunt del 3% enguany, mentre que l’europea podria créixer al voltant del 2,6% i l’espanyola, per damunt del 4%.

Els riscos que envolten aquest escenari són notables, especialment els baixistes

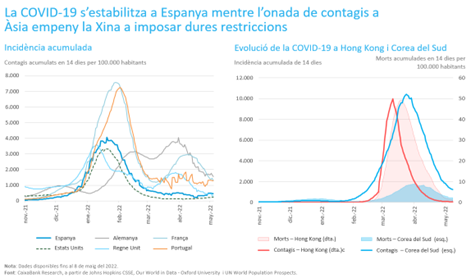

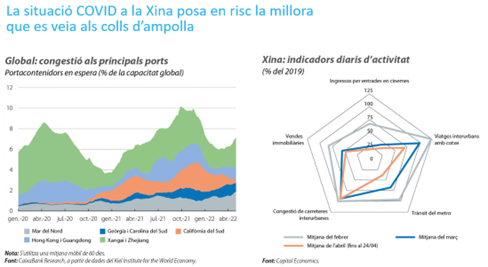

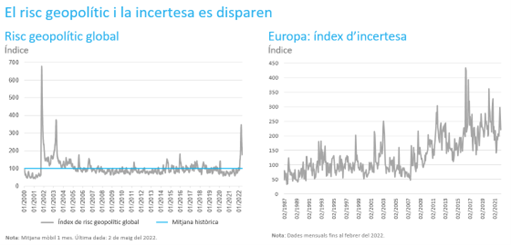

Certament, els riscos que envolten aquest escenari són notables, especialment els baixistes. Un tensionament dels preus de l’energia a causa d’una escalada de les sancions i contrasancions entre Rússia i els països europeus és un dels elements que més preocupen. També haurem de seguir de prop les implicacions de la nova onada de contagis i confinaments a la Xina, que podria tornar a col·lapsar les cadenes de subministrament globals i incrementar els problemes de subministrament en diversos sectors. Però les coses també podrien acabar anant millor del que s’espera, tot i que, avui dia, sembli impossible. Per a la futurologia no hi ha dades, però hem d’intentar contemplar tots els escenaris plausibles, i així com no s’ha de caure en l’autocomplaença quan les coses van bé, tampoc s’ha de pecar de pessimista quan es travessen moments difícils.

Oriol Aspachs

Maig del 2022

Amb la col·laboració de: