El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

L’escenari econòmic davant la guerra a Ucraïna

La guerra que ha esclatat a Ucraïna afectarà de manera significativa l’escenari econòmic global.

De moment, la incertesa és molt elevada i encara és prematur dibuixar un nou quadre de previsions. L’impacte econòmic acabarà depenent de la durada del conflicte, de l’àmbit geogràfic en què se circumscrigui i de la duresa de les sancions i contra-sancions que s’imposin. De tota manera, ja podem extraure algunes conclusions de la nova conjuntura econòmica. Primer, el xoc serà pronunciat i generalitzat, però molt asimètric entre regions. Segon, les pressions inflacionistes, que ja eren presents a la major part dels països desenvolupats, s’accentuaran encara més i assoliran cotes d’una alçària preocupant. I tercer, caldrà que la política econòmica reprengui un paper protagonista, per bé que haurà de ser més imaginativa per ser eficaç, perquè el marge de maniobra és ara més reduït.

El xoc serà pronunciat i generalitzat.

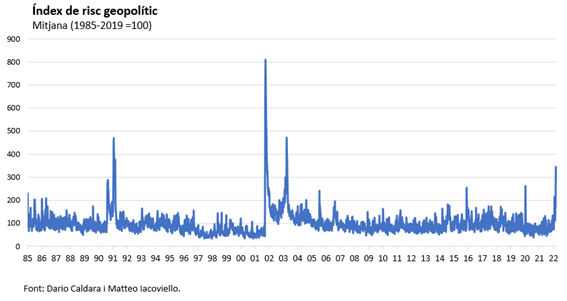

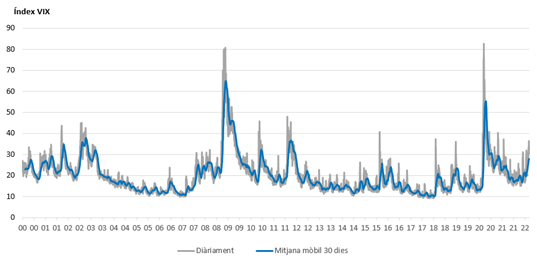

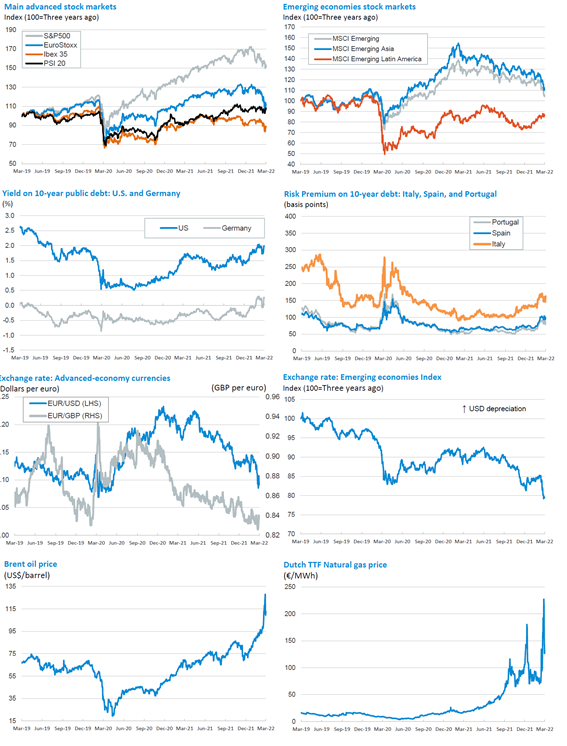

Així ho mostren les voluminoses correccions que han tingut lloc en tots els índex borsaris durant les darreres setmanes. Després d’un inici de l’any prometedor, pràcticament ja no n’hi cap que es mantingui en verd. Ni l’economia russa ni la ucraïnesa tenen una grandària considerable en termes econòmics, però sí tenen una posició rellevant en el sector energètic i en la producció de matèries primeres, tant per al sector agrícola com en diferents minerals. Això ha provocat un fort augment dels preus a nivell global. Així, més enllà de l’exposició directa de cada país a Ucraïna o Rússia, tots acabaran afectats pel fort increment dels preus de les matèries primeres que, indirectament, s’utilitzen com a input en moltes cadenes de producció globals. Tot això fa que sigui molt difícil calibrar bé l’impacte econòmic que acabarà tenint aquesta crisi.

No obstant això, s’aprecien diferències significatives entre països.

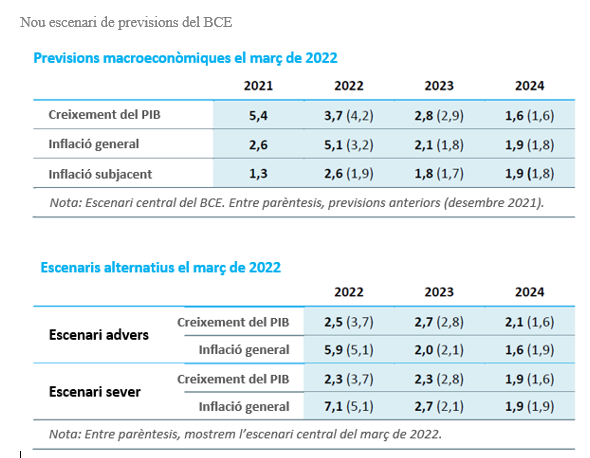

D’una banda, l’economia dels EUA probablement serà de les menys afectades. Els últims indicadors d’activitat amb prou feines se n’han ressentit i, en principi, no s’esperen gaires revisions a la baixa en les previsions de creixement per a enguany. De fet, en una compareixença recent, J. Powell va emfatitzar la necessitat de començar, aquest mes de març mateix, el procés de normalització de les condicions monetàries, atès que, entre d’altres coses, la recuperació econòmica estava ben assentada. L’impacte en l’economia europea serà significativament superior. El BCE ha estat de les primeres institucions que han actualitzat les seves previsions. Com ja ho va fer en els moments incerts de la pandèmia, ha plantejat diversos escenaris, i ara situa el creixement d’enguany entre el 3,7% y el 2,5%, respecte del 4,2% que preveia anteriorment. Les economies que més patiran la situació actual són les implicades directament en el conflicte, Ucraïna i Rússia. Destaca el fort debilitament del ruble, que s’ha donat des de l’inici del conflicte, amb la imposició de sancions per part de molts països desenvolupats, i les decisions de moltes empreses de tallar les seves relacions comercials amb el país. L’IIF estima que la caiguda del PIB rus podria ser superior al 30% enguany.

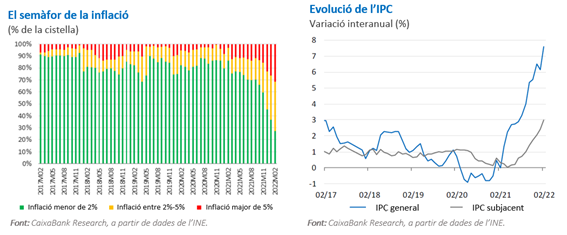

Del que no hi ha dubte és que les pressions inflacionistes, que ja eren preocupants abans que esclatés la guerra, aniran a més durant els pròxims mesos.

Als EUA, la taxa d’inflació va arribar al 7,9% al febrer, mentre que la inflació subjacent va situar-se en un elevat 6,4%. A Europa la pressió és una mica inferior, però la tendència alcista és igualment preocupant. Al febrer, la taxa general es va situar al 5,8% (un màxim històric) i la subjacent va pujar fins al 2,7%. El BCE ha revisat de manera substancial les previsions de la inflació per a enguany, i ara les situa entre el 5,1% y el 7,1% (anteriorment les situava en el 3,2%). De tota manera, cal destacar que continua esperant que el 2022 les pressions sobre els preus es moderin de forma molt notable (inflació prevista entre el 2,0% i el 2,7%).

Ateses les elevades pressions en els preus, aquesta vegada la política monetària no podrà donar suport a l’economia com ho va fer en les crisis anteriors.

Una política monetària excessivament laxa podria generar pressions addicionals en els preus i, sobretot, es podrien desancorar les expectatives d’inflació a mitjà termini si es percebés que els bancs centrals toleren nivells d’inflació elevats. És per aquest motiu que tant la Fed com el BCE han deixat clar que tenen previst continuar amb el procés de normalització de les condicions financeres els propers mesos. En el cas de la Fed, s’espera que els tipus d’interès augmentin una mica més d’1,5 p. p. enguany. D’altra banda, el BCE ha decidit accelerar la reducció de les compres netes d’actius i s’espera que comenci a augmentar els tipus d’interès al final d’enguany. De tota manera, C. Lagarde ha deixat clar que ajustaran la seva actuació en funció de com evolucioni l’economia en els pròxims mesos.

La pressió sobre la política fiscal podria augmentar de forma notable.

Així, en funció de l’impacte econòmic que acabi tenint el conflicte, la pressió sobre la política fiscal podria augmentar de forma notable, però no tots els països disposen del mateix marge de maniobra, especialment a Europa. És per això que ja se senten les primeres veus demanant noves emissions de bons europeus per donar suport a mesures concretes, com ara accelerar el procés de transició energètica o esmorteir l’impacte de l’augment dels costos de l’energia poden tenir per a les llars més vulnerables i els sectors més intensius en energia.

L’economia espanyola davant la guerra a Ucraïna

L’esclat de la guerra a Ucraïna s’ha produït en un moment en què la situació i les perspectives de l’economia espanyola eren favorables.

L’activitat econòmica va anar guanyant tracció al llarg de l’any passat i en el quart trimestre avançava un destacable 5,2% en termes interanuals. A més, l’impacte de la nova onada de contagis provocada per la variant òmicron va ser menor del que es temia. L’elevada proporció de població vacunada va permetre contenir la pressió hospitalària i això, finalment, ens permetia mirar al futur amb un cert optimisme. Confiàvem que els pròxims mesos entraríem en una nova fase de la pandèmia en què podríem recuperar una vida més normal, i en la qual la recuperació econòmica es consolidaria.

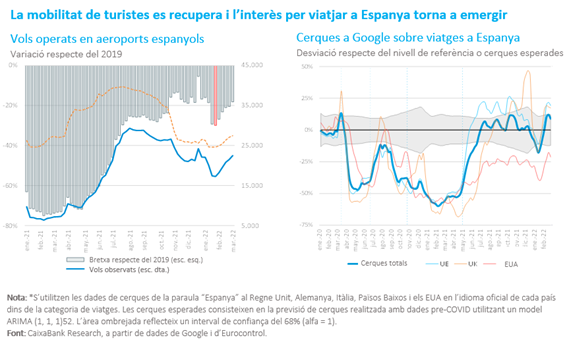

A aquestes perspectives s’hi sumava el desplegament dels fons NGEU, que tot indica que agafarà força els propers mesos i l’impacte del qual en el creixement podria ser clarament superior a 1 p. p. enguany. L’estalvi acumulat durant els pitjors mesos de la pandèmia es preveia que continuaria impulsant el consum. El turisme internacional, que va resistir molt millor del que pensàvem durant els mesos de gener i febrer, ja donava senyals de recuperació. Les cerques a internet per anar de vacances a Espanya estaven creixent amb força i assenyalaven una temporada d’estiu molt bona. I els colls d’ampolla, que limitaven la recuperació dels fluxos comercials internacionals, confiàvem que s’anirien moderant. Davant aquestes perspectives, pocs dubtaven que el creixement enguany podria superar àmpliament el 5%.

Tanmateix, el conflicte bèl·lic que ha esclatat a Ucraïna fa que ara sigui molt difícil pronosticar el curs que seguirà l’activitat econòmica, tot i que cada dia que passa sembla més difícil que el creixement arribi al 5%. Atesa l’elevada incertesa, encara és prematur dibuixar un nou escenari macroeconòmic. El que sí que podem fer és identificar els principals canals a través dels quals afectarà l’economia espanyola, i oferir algunes mètriques que ens permetin obtenir una mica de sensibilitat.

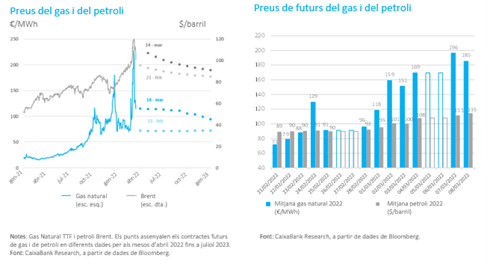

El principal impacte vindrà del fort encariment de l’energia.

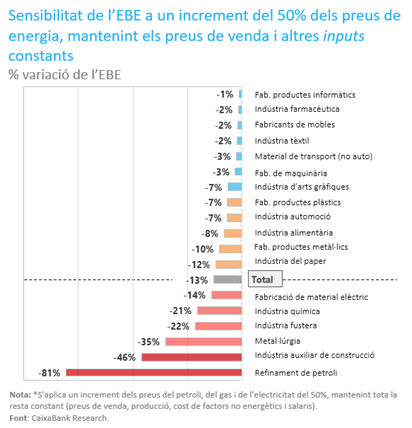

Sens dubte, el principal impacte vindrà del fort encariment de l’energia. Les importacions netes de gas i de petroli pràcticament van arribar als 25.000 milions d’euros l’any passat. Encara que el gruix no prové de Rússia, com que els preus es fixen a nivell internacional, el fort augment que han experimentat tindrà un impacte directe i podria ser elevat si es manté en el temps. Com a referència, si el preu del petroli i del gas tanquen l’any amb un preu de mitjana similar al que assenyalaven els mercats de futurs al final de febrer i començament de març (amb el petroli al voltant dels 105 dòlars per barril i el gas al voltant dels 120 euros/mhw), el creixement del PIB probablement acabaria sent una mica més d’un punt inferior al que prevèiem abans de l’esclat del conflicte. L’impacte pot ser destacable, però per fortuna el ritme de creixement del qual es partia era relativament elevat.

També preocupa l’alça de la inflació que pot produir-se arran de l’encariment de l’energia.

Els últims mesos hem constatat que les pressions alcistes derivades, sobretot, de l’augment del preu del petroli, del gas i de l’electricitat s’anaven traslladant a la resta de la cistella de béns de consum. Al febrer, més del 70% dels béns que formen part de l’índex de preus de consum ja presentava un augment de preu superior al 2% interanual. Si els preus de l’energia acaben mantenint-se al voltant de les elevades cotes que assenyalaven els mercats de futurs, la inflació podria situar-se vora el 7% en la mitjana de l’any.

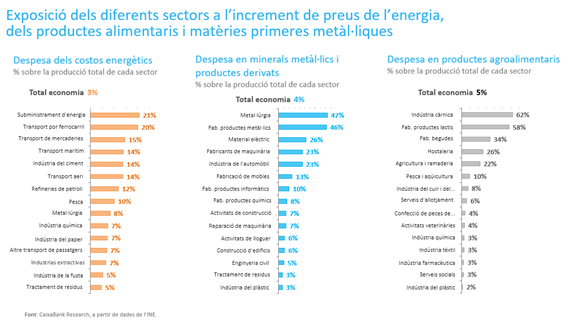

Més enllà de l’impacte agregat en el creixement i la inflació, hi ha alguns subsectors que acusaran de forma especial la conjuntura actual.

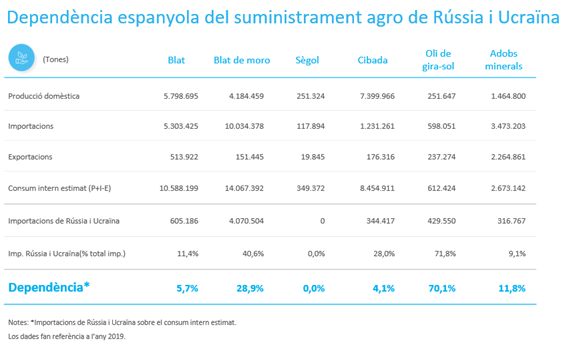

D’una banda cal mencionar els que consumeixen molta energia en el seu procés productiu i que, per tant, es veuen molt afectats per l’alça dels preus. En la indústria manufacturera destaquen, per exemple, la indústria auxiliar de la construcció, la metal·lúrgia i la indústria fustera. El sector agroalimentari també patirà un notable impacte. De forma indirecta, a causa de les elevades importacions de Rússia i Ucraïna de cereals (especialment de blat de moro), d’oli de gira-sol (usat, per exemple, en les conserves i en l’elaboració de tot tipus d’aliments processats; Rússia i Ucraïna en copen el 80% de les exportacions a nivell mundial) i dels adobs minerals. A més, la guerra a Ucraïna està generant un fort augment del preu de les matèries primeres agrícoles, cosa que també afectarà de forma molt destacable el sector agroalimentari.

Davant d’aquesta situació, caldrà que una resposta fiscal coordinada a nivell europeu prengui de nou un paper primordial.

És important que es doni suport als sectors més afectats pels preus elevats de l’energia i d’altres matèries primeres. A banda d’intentar minimitzar l’impacte en l’ocupació, això també ajudarà que l’encariment dels seus inputs no es traslladi als preus finals, moderant, així, les pressions inflacionistes. Davant d’un xoc d’aquestes característiques, i d’aquesta magnitud, també és decisiu actuar amb determinació per protegir les llars més vulnerables. I, finalment, cal accelerar l’urgent transició del model energètic cap a un altre que sigui més sostenible, tant des d’un punt de vista del medi ambient com geopolític.

Oriol Aspachs

Març del 2022

Amb la col·laboració de: