El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

La normalització de les condicions financeres s’avança

Les incògnites amb què vam començar l’any es van desvetllant.

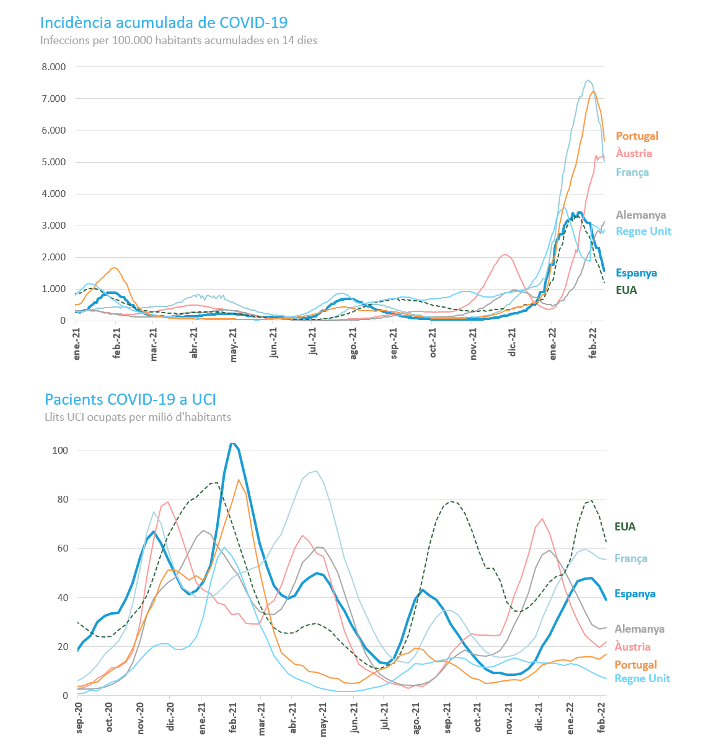

L’escenari macroeconòmic amb què vam obrir el 2022 estava condicionat per dos factors que empenyien en direccions oposades. D’una banda, la variant òmicron estava generant una nova onada de contagis que s’estenia ràpidament i posava en dubte l’eficàcia de les vacunes. Teníem por que tornés a ser necessari imposar restriccions a l’activitat i a la mobilitat. En canvi, d’altra banda, els principals indicadors econòmics mostraven que la recuperació de l’activitat i de l’ocupació era ràpida, fet que propiciava un augment de la inflació, que alhora es veia empesa pel repunt del preu de l’energia. Això ens feia plantejar si les mesures de política econòmica engegades durant la crisi, especialment les de política monetària, havien de començar a retirar-se. Passades unes setmanes, sembla evident que la segona força guanya amb claredat.

La recuperació econòmica es referma.

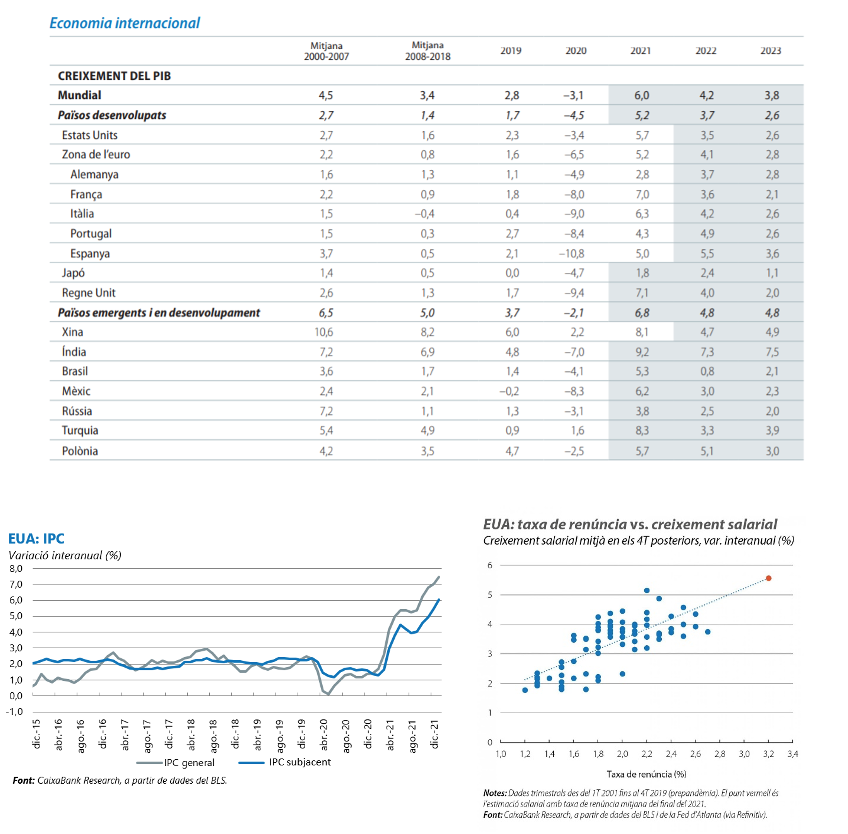

En el 4T 2021 les principals economies van avançar amb força i van tancar un any globalment positiu. L’economia nord-americana va créixer un notable 1,7% intertrimestral i el registre per al conjunt de l’any va assolir el 5,7%. L’avenç de la zona de l’euro va ser menor, del 0,3% (el 5,2% en el conjunt de l’any), però va ser molt heterogeni entre països. Alemanya, afectada per les disrupcions a les cadenes de subministraments, va retrocedir el 0,7%, mentre que Itàlia, França i Espanya van avançar el 0,6%, el 0,7% i el 2,0%, respectivament. En els primers compassos de l’any tot fa pensar que el procés de recuperació es manté actiu i, de fet, als EUA el creixement continua sent dinàmic. A la zona de l’euro la incidència de l’última onada de contagis mantindrà el ritme d’avanç en cotes moderades el 1T, però s’hauria d’accelerar en els propers mesos a mesura que el ritme de contagis torni a baixar. En aquest context, l’escenari de previsions amb què treballen les cases d’anàlisi principals s’ha revisat lleugerament a la baixa els últims mesos, però continua preveient un ritme de creixement vigorós, tant per al 2022 com per al 2023.

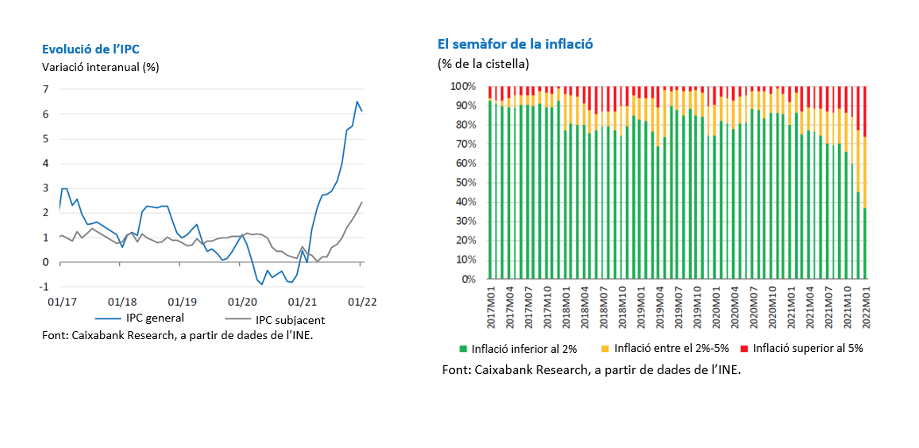

La inflació no remet

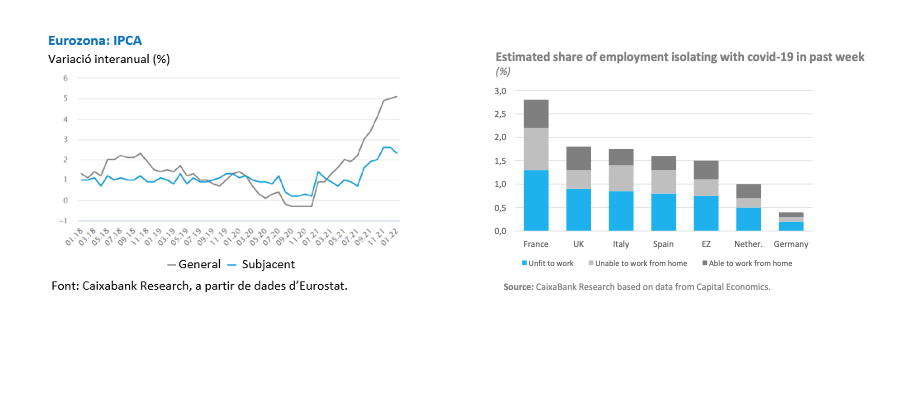

La inflació no remet i ha assolit cotes mai vistes en dècades, superant amb escreix les expectatives dels analistes. Concretament, als EUA la taxa d’inflació general es va situar en el 7,5% al gener, la xifra més elevada des del 1982. També la taxa d’inflació subjacent va pujar posicions i va assolir el 6,0%, la qual cosa posa de manifest que la pressió sobre els preus és generalitzada. El mercat laboral nord-americà també ofereix senyals de tensió. Amb la taxa d’atur en el 4,0% i l’ocupació recuperant-se ràpidament, el creixement dels salaris ja ha arribat al 5,7%, cosa que fa pensar que s’hagi engegat una espiral alcista entre salaris i preus que perllongui les tensions inflacionistes. A la zona de l’euro, la preocupació és menor però no negligible. La taxa d’inflació va assolir el 5,1% al gener, però en aquest cas el gruix de l’augment dels preus és degut al fort repunt de l’energia. La taxa d’inflació subjacent encara es troba en el 2,3%. El ritme de creixement dels salaris també sembla més moderat, del 2,3%, tot i que les darreres dades disponibles són del 3T 2021.

La normalització de les condicions financeres s’avança

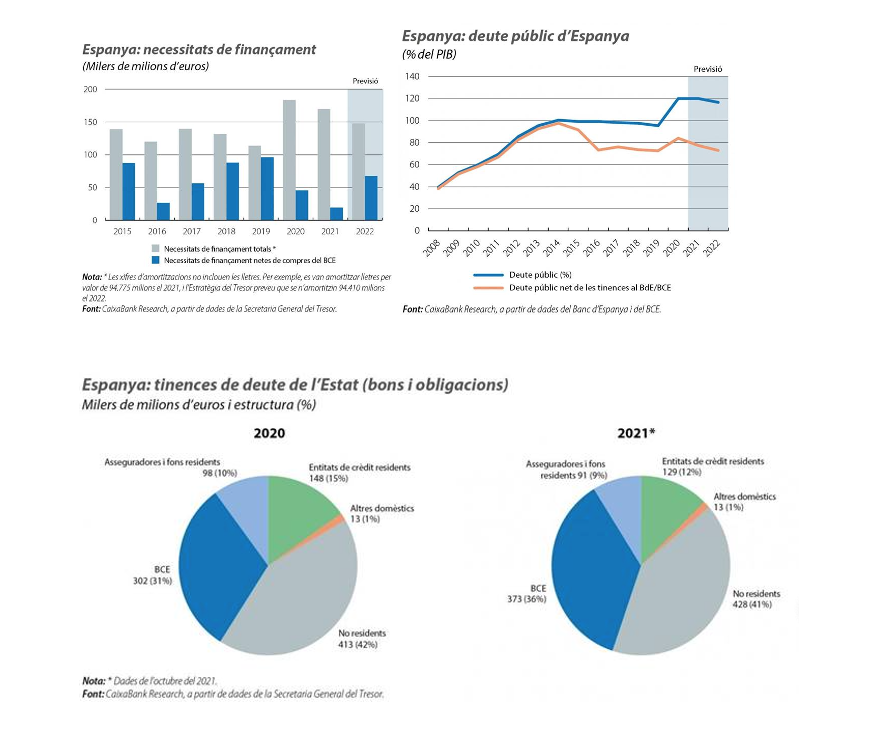

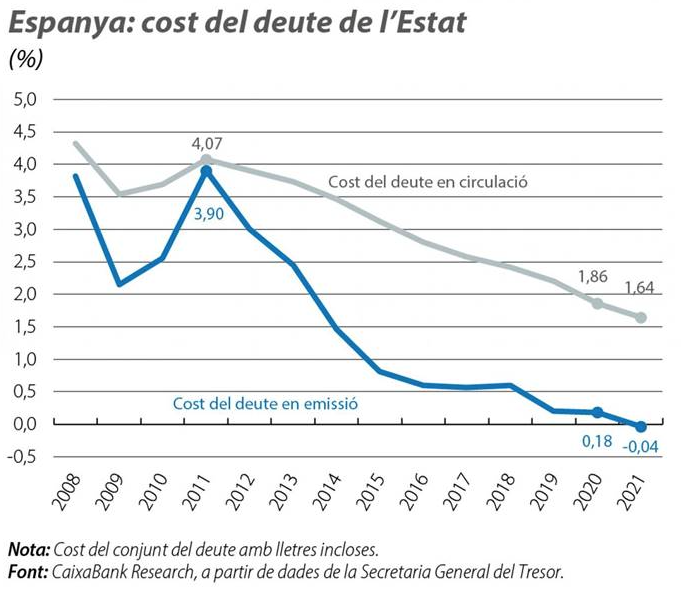

La normalització de les condicions financeres s’avança, tant als EUA com a la zona de l’euro. El gir en les expectatives de tipus d’interès que han propiciat la consolidació de la recuperació econòmica i, sobretot, el fort repunt de la inflació ha estat força brusc. En el cas de la Fed, ara tot fa pensar que començarà a augmentar els tipus d’interès el mes de març, i que fins i tot ho podria fer amb una pujada del tipus de referència de 50 p. b. Després d’aquest moviment inicial, probablement el seguiran tres pujades més enguany i tres més l’any vinent, cosa que situaria el tipus de referència al voltant del 2,00% el desembre del 2023. Fa només dos mesos s’esperava que la Fed començaria a apujar els tipus d’interès aquest estiu, i que el tipus de referència assoliria l’1,00% al final de l’any vinent. En el cas del BCE, el moment en què s’espera que comenci a apujar els tipus d’interès s’ha avançat pràcticament un any respecte de les previsions de fa uns mesos. Ara aquesta fita probablement es produirà a finals del 2022, i tot fa pensar que en el 2023 els tipus d’interès continuarien augmentant d’una manera gradual, probablement amb dos moviments addicionals a l’alça. Encara que el canvi en les expectatives és notable a banda i banda de l’Atlàntic, hi continua havent diferències destacables. Als EUA es tem que la Fed hagi trigat massa a normalitzar les condicions financeres i que ara hagi de refredar l’economia mitjançant un ajustament pronunciat dels tipus d’interès. En canvi, a la zona de l’euro es confia que la gradual normalització de les condicions monetàries serà suficient per evitar que l’augment del preu de l’energia es transmeti a la resta de béns i als costos salarials, de manera que la pressió sobre la recuperació econòmica serà menor.

La incertesa continua sent elevada.

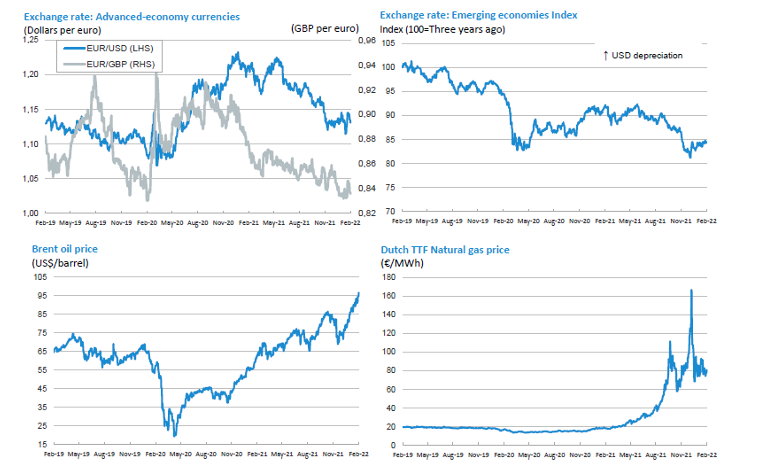

Les dificultats que tindran els bancs centrals per frenar l’escalada de la inflació sense danyar la recuperació econòmica dependran, en gran mesura, de la distensió a les cadenes logístiques internacionals i de la moderació del preu de l’energia. En tots dos casos s’espera que això passi gradualment al llarg d’aquest any, però les pressions podrien ser més persistents si es continuen produint noves onades de contagis que impedeixin reobrir els principals centres logístics o si no s’aconsegueixen reconduir les tensions a Ucraïna per la via diplomàtica. En aquest sentit, si el conflicte amb Rússia s’enquista, Europa resultaria especialment perjudicada pels estrets lligams comercials i financers que les uneixen i, sobretot, per l’elevada dependència del gas natural rus (el 40% del total de gas importat) . El xoc d’oferta que provocaria una reducció addicional dels subministraments de gas a Europa difícilment es podria compensar amb un augment del gas liquat procedent dels EUA o de Qatar i representaria un nou impuls alcista per a l’IPC.

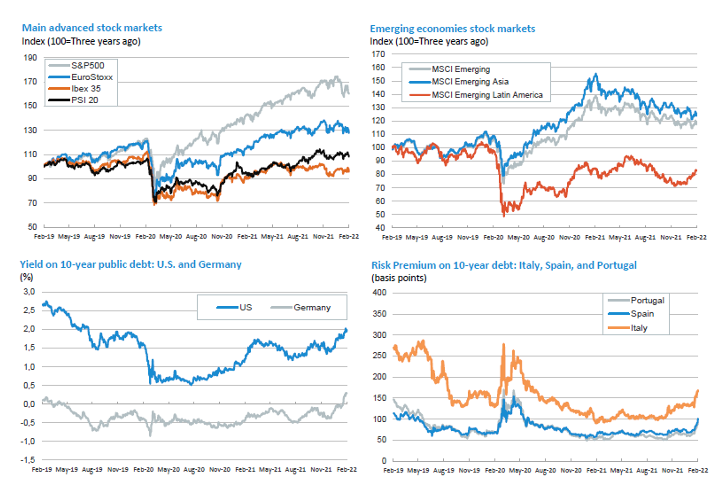

El canvi de discurs dels principals bancs centrals, juntament amb el repunt de la incertesa, ha impactat els mercats financers.

El repunt de la volatilitat ha anat acompanyat d’un descens dels principals índexs borsaris i, sobretot, d’un augment dels costos de finançament i de les primes de risc dels països del sud d’Europa. Concretament, als EUA, l’S&P 500 acumula un descens del 7,6% des del començament d’any i el tipus d’interès del bo a 10 anys ha augmentat en 48 p. b. i ja supera el 2%. A Europa, la correcció de les borses ha estat més moderada, però el bund alemany ha augmentat 47p. b., la prima de risc del bo sobirà espanyol ha augmentat fins als 100 p. b. i la italiana, fins a prop dels 170 p. b.

La recuperació de l’economia espanyola continua.

El creixement del PIB va ser una mica superior del que s’esperava en el 4T, i tant l’ocupació com el consum de les llars han continuat avançant amb solidesa al gener, malgrat el fort augment dels contagis. Durant els propers trimestres s’espera que l’activitat continuï avançant amb vigor, impulsada per la recuperació dels fluxos turístics, l’execució dels fons europeus NGEU i la mobilització d’estalvi acumulat. En aquest escenari, el creixement del PIB el 2022 podria assolir i, fins i tot, superar el 5,5%. Així, a la segona part de l’any ja es recuperaria el nivell de PIB previ a la COVID. De tota manera, cal tenir prudència. Més enllà de l’evolució de la pandèmia, l’augment de la inflació i dels tipus d’interès s’erigeixen com a factors de risc principals per a enguany.

Oriol Aspachs

Febrer de 2022

Amb la col·laboració de: