El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic de la Junta Directiva del Cercle d’Economia.

Fragilitat

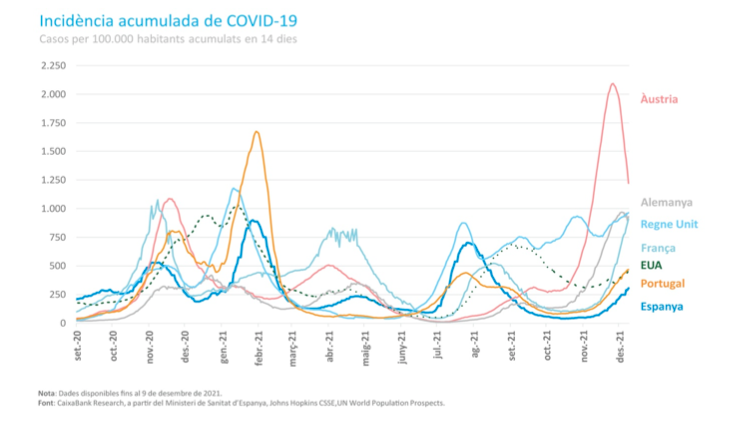

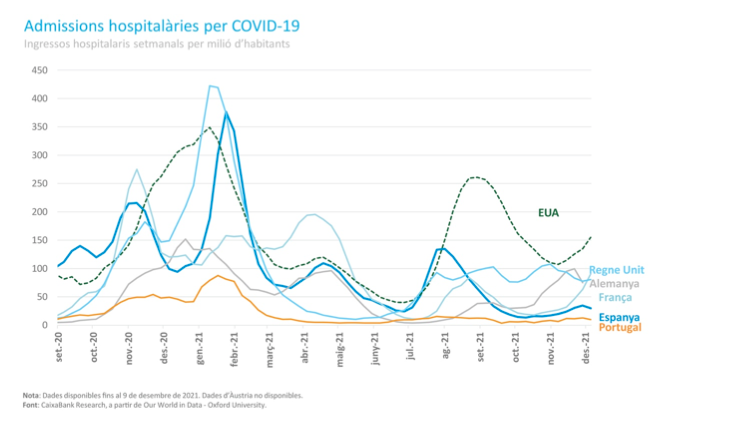

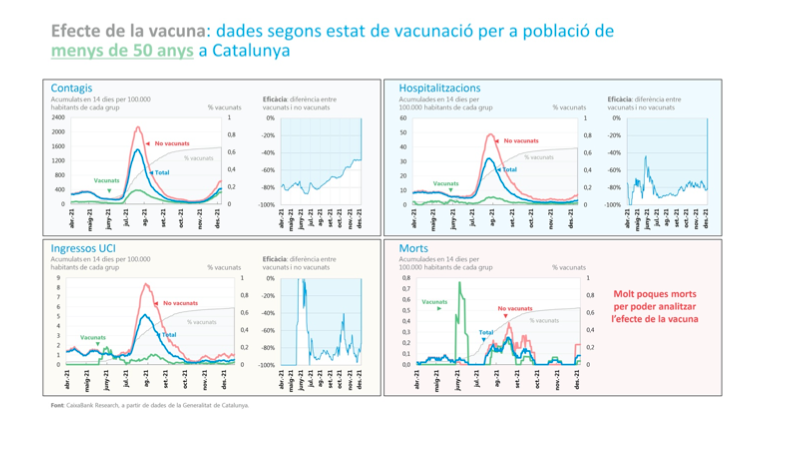

L’aparició de la ja famosa òmicron ha fet que de cop i volta tots ens tornem a fixar en els riscos que ens envolten. Fa mesos que en la descripció de tot escenari macroeconòmic es diu, d’una manera o d’una altra, que perquè es consolidi la reactivació econòmica no han d’aparèixer noves mutacions del virus que redueixin l’efectivitat de les vacunes. És una condició indispensable. Però en moments como l’actual, quan ens preguntem per la probabilitat que això passi, tornem a prendre consciència de la fragilitat de l’entorn en el qual ens movem.

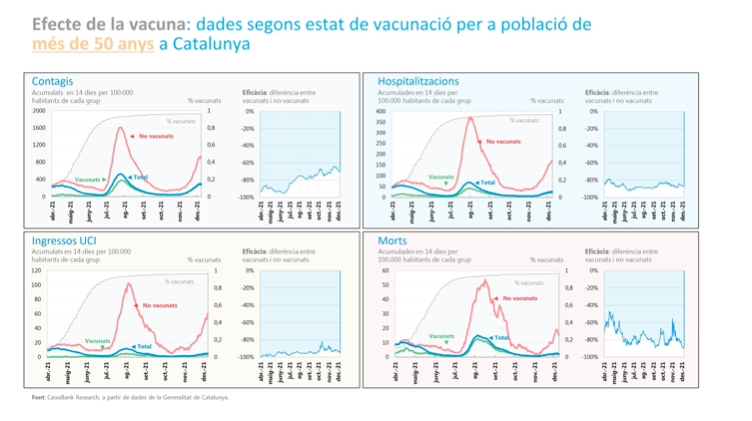

La incertesa era i continua sent molt elevada. Encara es desconeix la taxa de reproducció de la variant òmicron, tot i que les estimacions inicials la situen clarament per sobre de la delta, i el grau d’eficàcia de les vacunes sembla que continua sent elevat si s’administra una tercera dosi, però també és massa aviat per afirmar-ho amb convicció. Aquestes dues variables són clau per poder valorar el risc que tenim al davant.

A diferència d’episodis anteriors, aquesta nova onada l’afrontem amb certes garanties. D’una banda, ja sabem que som capaços de desenvolupar i distribuir vacunes molt efectives en poc temps. També hem après a minimitzar l’impacte econòmic i social de les mesures que s’han de prendre per frenar els contagis. Però, la ràpida extensió d’aquesta nova variant ens recorda que la pandèmia suposa un desafiament global i que, segurament, no podrem passar pàgina fins que ho afrontem com a tal.

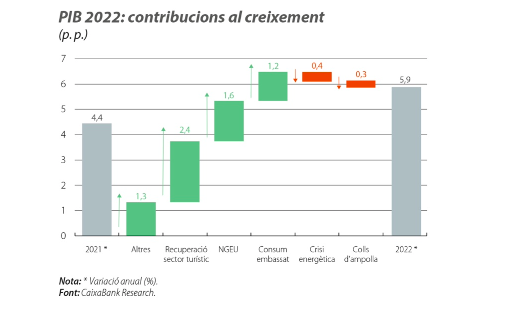

Més enllà del front sanitari, persisteixen uns altres factors que també condicionen l’escenari econòmic, tot i que, en termes relatius, el seu grau d’afectació és clarament inferior. D’una banda, les tensions en les cadenes globals de subministrament continuen limitant la capacitat de producció, especialment en alguns sectors, como el de l’automòbil. Això no permet que la recuperació econòmica sigui tan ràpida como podria haver estat. El matís és important. No és que l’activitat estigui caient. És que la velocitat a la qual s’ha recuperat, que és molt elevada a nivell agregat, encara podria ser més. En xifres. A Espanya, CaixaBank Research estima que aquest factor farà que el creixement del PIB sigui 0,3 p. p. inferior el 2022. En un context de creixement normal, al voltant del 2,0%, això representaria un xoc important. Però en un context de forta recuperació, como el que s’espera per a l’any 2022, amb un creixement previst al voltant del 6,0%, la importància és menor.

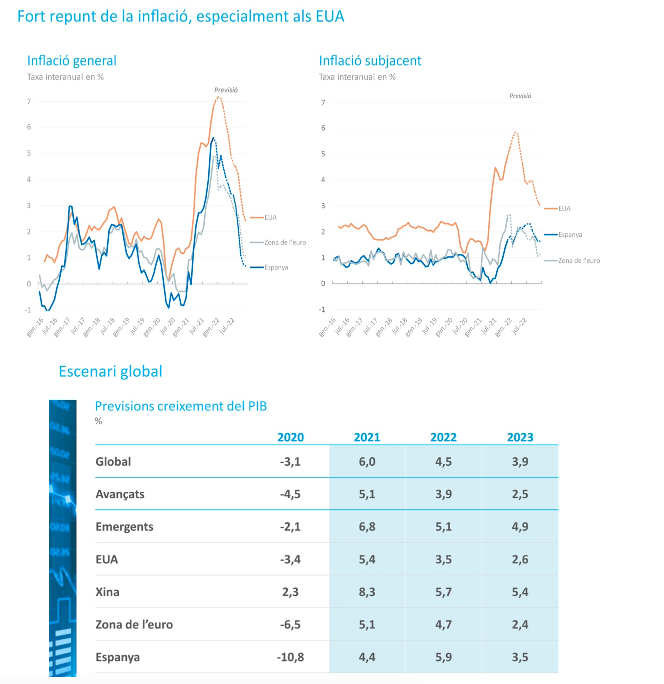

Passa el mateix amb l’impacte del xoc energètic. L’augment del preu del gas pressiona molt la inflació segons l’INE. Així, al novembre la inflació general es va situar en un elevat 5,6% a Espanya. Tot fa pensar que es mantindrà en cotes similars els pròxims mesos ja que no s’espera que el preu del gas comenci a disminuir fins a finals d’hivern. Novament, segons CaixaBank Research, això restarà al voltant de 0,4 p. p. al creixement del PIB espanyol el 2022.

Tot i així, cal remarcar que la taxa d’inflació subjacent (que exclou els elements més volàtils, como l’energia), en el conjunt de la zona de l’euro i a Espanya es manté en cotes moderades, en el 2,6% i l’1,7%, respectivament. La situació és molt diferent als EUA. A l’altra banda de l’Atlàntic, on l’impuls fiscal va ser molt superior i les disfuncions en el mercat laboral són notables, la taxa d’inflació general va pujar fins al 6,8% al novembre (en línia amb el que s’esperava) i, sobretot, això va acompanyat d’un augment generalitzat dels preus, amb una taxa d’inflació subjacent que es va situar en el 4,9%.

És important remarcar les diferències entre els EUA i Europa ja que sovint la narrativa sobre les condicions econòmiques globals es genera a partir de la situació en el país nord-americà. Això, per exemple, és clau a l’hora de valorar el curs que seguiran el BCE i la Fed els pròxims mesos. Al vell continent no s’espera que el BCE pugi els tipus d’interès fins a finals de 2023 o durant l’any 2024, ja que després del xoc energètic, si es confirma que només dura uns mesos més, la inflació hauria de tornar a taxes més moderades. En canvi, a l’altra banda de l’Atlàntic, tot fa pensar que la Fed començarà a pujar els tipus d’interès a mitjan l’any vinent ja que l’economia nord-americana es troba en una fase més avançada del cicle i les pressions inflacionistes podrien ser més persistents.

En definitiva, els riscos continuen sent rellevants, però si només ens centrem en aquests riscos obtenim una fotografia esbiaixada de la realitat. Els últims indicadors econòmics que s’han publicat continuen dibuixant una recuperació econòmica molt dinàmica, en línia amb el que s’esperava. En el 4T 2021, el creixement del PIB als EUA probablement se situarà al voltant de l’1,0% intertrimestral; a la zona de l’euro, en el 0,6%, i a Espanya, per sobre de l’1%. A més a més, a Espanya, és probable que es revisi a l’alça el creixement del 3T, l’estimació inicial del qual va sorprendre a la baixa a la comunitat d’analistes.

Per al 2022 la majoria dels analistes continua treballant en un escenari amb taxes de creixement superiors al creixement potencial en la majoria dels països. Així, per als EUA s’espera un creixement al voltant del 3,5%; a la Xina, del 5,5%; a la zona de l’euro, del 4,5%, i a Espanya, del 6,0%. En el cas espanyol, una de les claus per assolir aquesta xifra serà la recuperació del sector turístic. Durant els últims mesos ha mantingut un elevat ritme de recuperació i l’any que ve podria aportar més de 2 p. p. al creixement del PIB. La posada en marxa del programa europeu NGEU, que ha començat una mica més tard del que era previst pel Govern, es d’esperar que agafi més impuls i la seva contribució al creixement podria superar àmpliament el punt percentual. Finalment, la demanda embassada, que ja està actuant com a motor de la recuperació econòmica, podria continuar estimulant el creixement i aportar al voltant d’1 p. p. l’any vinent. En definitiva, si el virus no ens ofereix més sorpreses, una incògnita que ens acompanyarà durant un temps, tot fa pensar que la reactivació econòmica es consolidarà el 2022.

Oriol Aspachs, desembre del 2021

Amb la col·laboració de: