El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic del Cercle d’Economia.

La crisi de la COVID-19 s’ha escrit amb V

L’any passat, quan vam constatar el fort impacte econòmic que generava la pandèmia, es va obrir un intens debat sobre la forma que prendria la recuperació. Els més pessimistes van apostar per lletres poc encoratjadores, com la L, la W o la K. I els més originals van posar damunt la taula símbols de marques esportives que tampoc transmetien gaire optimisme. Ara que el dibuix del cicle recessiu ja s’ha completat, com a mínim en les principals dimensions que defineixen la nostra economia, el debat ha quedat en un segon pla. Però val la pena recuperar-lo i fer balanç.

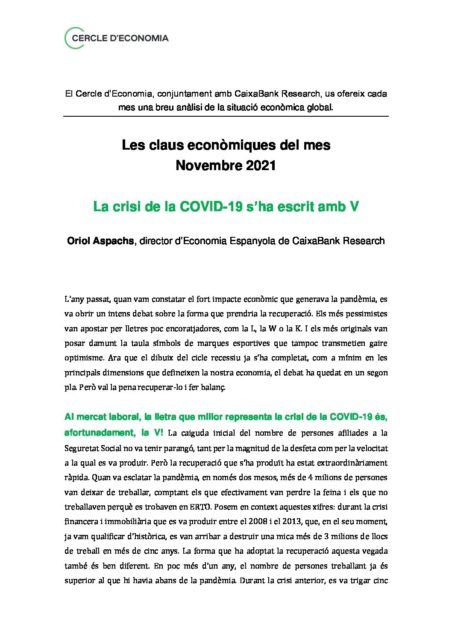

Al mercat laboral, la lletra que millor representa la crisi de la COVID-19 és, afortunadament, la V!

Al mercat laboral, la lletra que millor representa la crisi de la COVID-19 és, afortunadament, la V! La caiguda inicial del nombre de persones afiliades a la Seguretat Social no va tenir parangó, tant per la magnitud de la desfeta com per la velocitat a la qual es va produir. Però la recuperació que s’ha produït ha estat extraordinàriament ràpida. Quan va esclatar la pandèmia, en només dos mesos, més de 4 milions de persones van deixar de treballar, comptant els que efectivament van perdre la feina i els que no treballaven perquè es trobaven en ERTO. Posem en context aquestes xifres: durant la crisi financera i immobiliària que es va produir entre el 2008 i el 2013, que, en el seu moment, ja vam qualificar d’històrica, es van arribar a destruir una mica més de 3 milions de llocs de treball en més de cinc anys. La forma que ha adoptat la recuperació aquesta vegada també és ben diferent. En poc més d’un any, el nombre de persones treballant ja és superior al que hi havia abans de la pandèmia. Durant la crisi anterior, es va trigar cinc anys a assolir aquesta fita. Faci un gràfic comparant els dos episodis i la V apareixerà de manera nítida.

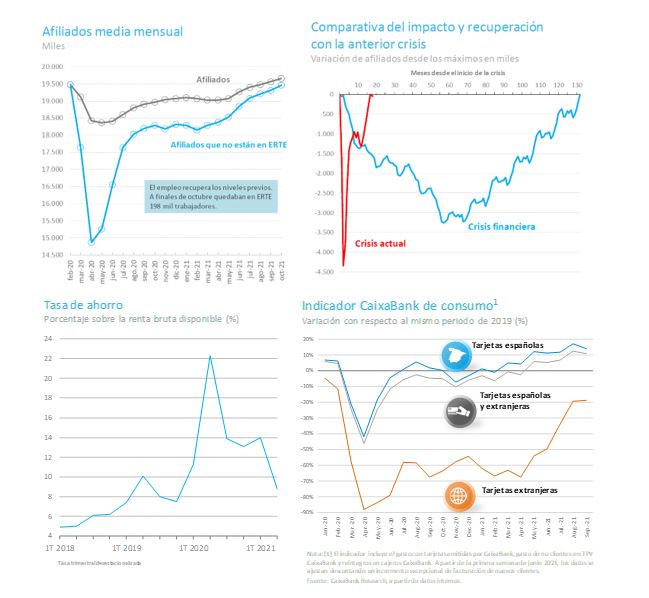

El consum, el pilar que sustenta una gran part de l’economia espanyola, també exhibeix una dinàmica molt positiva,

El consum, el pilar que sustenta una gran part de l’economia espanyola, també exhibeix una dinàmica molt positiva, segons les dades internes de CaixaBank. Els pagaments amb targeta, tant espanyoles com estrangeres, i tant presencials com online, i les retirades d’efectiu als caixers de CaixaBank van caure més d’un 30% en el 2T 2020. Però, en el 2T 2021, la taxa de variació interanual ja s’havia situat en terreny positiu, i, en el 3T, la taxa de creixement va superar el 10% en relació amb els nivells prepandèmia. En les últimes setmanes, destaca el fort avanç dels sectors més afectats per la crisi, com el comerç, l’oci i la restauració. També és molt destacable l’evolució de les vendes online, que, malgrat que ja s’han eliminat les restriccions a la mobilitat i als aforaments, mantenen un ritme de creixement molt elevat. Amb el pas del temps, constatarem que la pandèmia ha actuat com un catalitzador d’aquest canal de venda.

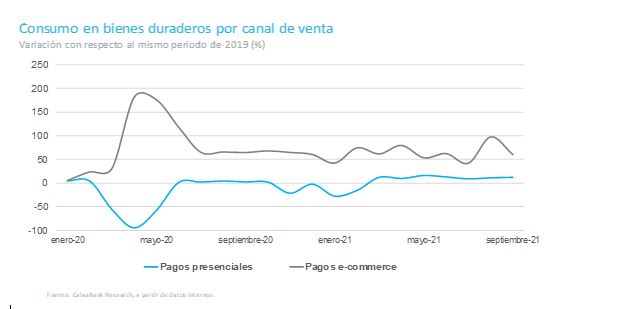

L’indicador en què la recuperació en V és menys evident és el PIB

L’indicador en què la recuperació en V és menys evident és el PIB. Les xifres publicades per l’INE han sorprès negativament la comunitat d’analistes, inclosos els d’aquesta casa. A tots ens ha deixat desconcertats el baix creixement que l’INE apunta que s’ha produït en el 2T i en el 3T d’enguany. Les previsions amb què treballàvem tots, basades en l’evolució d’indicadors com els comentats més amunt, apuntaven a un ritme de creixement clarament superior. L’excepcionalitat de la crisi ha fet molt difícil mesurar bé l’evolució de l’activitat econòmica, i tots ens hem hagut de reinventar a marxes forçades per obtenir noves fonts d’informació fiable. En aquest context, per tant, tots hem de tenir la màxima prudència. Però l’evolució dels indicadors comentats més amunt, com els del mercat laboral i els de consum, que no es revisen perquè es basen en informació directa, suggereixen que, probablement, l’INE acabarà revisant a l’alça la seva estimació del PIB. Així ho ha apuntat el mateix ministre d’Inclusió, Seguretat Social i Migracions. Esperem que, al final, el PIB també dibuixi una recuperació en forma de V.

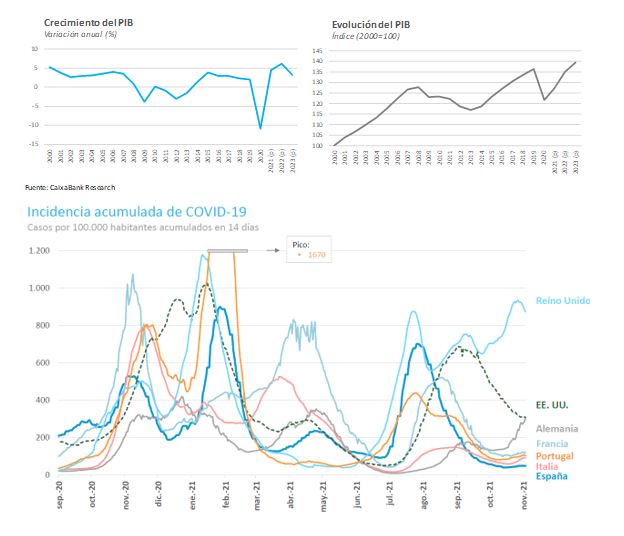

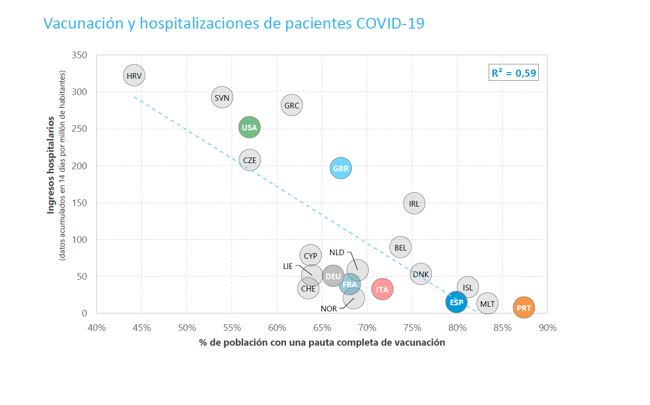

Així i tot, les veus que constantment alerten dels riscos que amenacen l’escenari macroeconòmic continuen molt actives.

Així i tot, les veus que constantment alerten dels riscos que amenacen l’escenari macroeconòmic continuen molt actives. En molts països desenvolupats, s’està produint un repunt notable dels contagis de COVID-19 i, fins a un cert punt, també de les persones hospitalitzades. Una mutació del virus o una caiguda de la protecció que proveeixen les vacunes més ràpida de l’esperat podrien generar noves onades de contagis. Aquest és el principal risc al qual ens continuem enfrontant. La batalla contra el virus encara no ha acabat. Però sembla que, quan en sortim d’una, ja caiem en una altra. A tot això, s’han sumat els temors al fet que la recuperació econòmica perdi embranzida a causa de l’augment de la inflació propiciat per l’encariment de l’energia i per les tensions en les cadenes de subministrament globals, que ja limiten la capacitat productiva de la indústria i estan encarint els béns intermedis. Aquests nous focus de risc s’han intensificat en els últims mesos, la qual cosa està generant un cert desconcert als mercats financers, els quals, com és habitual en moments de poca visibilitat, sobrereaccionen en un sentit o en un altre en funció del color de la informació que obtenen cada dia. Ara com ara, però, l’escenari més probable continua sent que aquests focus de risc es vagin esvaint en els propers mesos. Esperem que, després de la recuperació en V a la qual acabem d’assistir, puguem centrar les nostres energies a analitzar el nou cicle expansiu que s’obre perquè sigui més sostenible, tant des d’un punt de vista social com mediambiental.

Oriol Aspachs. Novembre, 2021.

En col·laboració amb:

“Les claus econòmiques del mes” és una publicació de CaixaBank Research i el Cercle d’Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d’Economia no es responsabilitzen en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d’Economia, i poden estar subjectes a canvis sense notificació prèvia.