El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española de CaixaBank Research y Secretario Técnico del Cercle d’Economia.

Toque de atención a la recuperación

La recuperación económica pierde impulso.

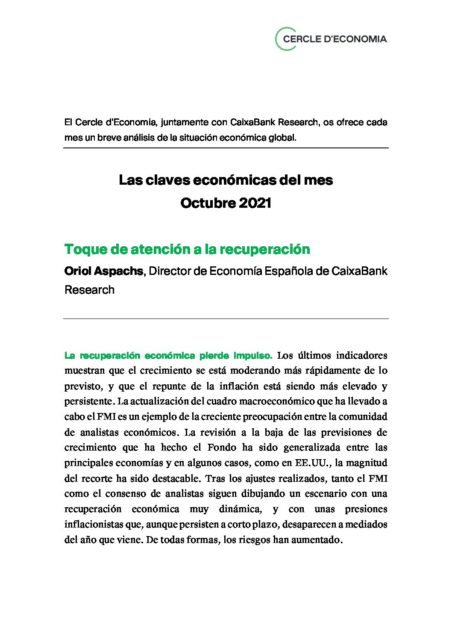

La recuperación económica pierde impulso. Los últimos indicadores muestran que el crecimiento se está moderando más rápidamente de lo previsto, y que el repunte de la inflación está siendo más elevado y persistente. La actualización del cuadro macroeconómico que ha llevado a cabo el FMI es un ejemplo de la creciente preocupación entre la comunidad de analistas económicos. La revisión a la baja de las previsiones de crecimiento que ha hecho el Fondo ha sido generalizada entre las principales economías y en algunos casos, como en EE.UU., la magnitud del recorte ha sido destacable. Tras los ajustes realizados, tanto el FMI como el consenso de analistas siguen dibujando un escenario con una recuperación económica muy dinámica, y con unas presiones inflacionistas que, aunque persisten a corto plazo, desaparecen a mediados del año que viene. De todas formas, los riesgos han aumentado.

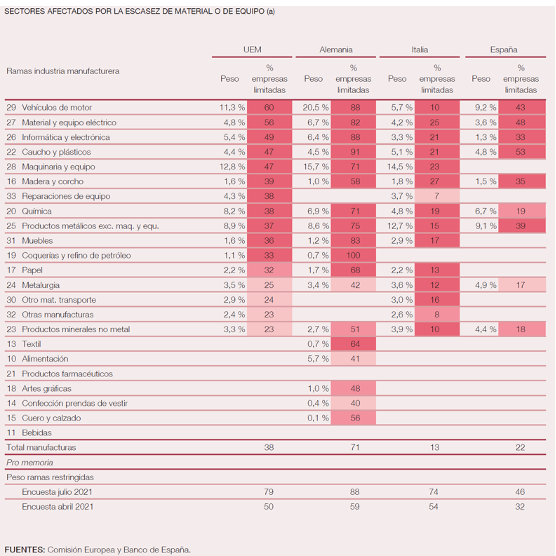

Las distorsiones en las cadenas globales de suministros amenazan la recuperación de la industria.

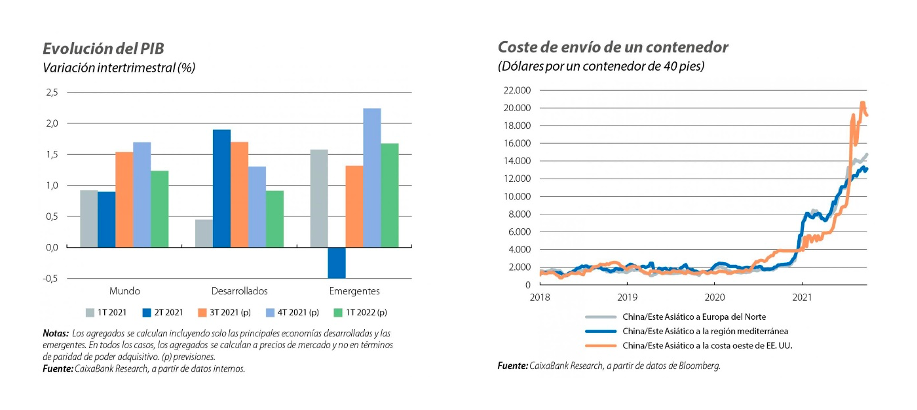

Las distorsiones en las cadenas globales de suministros amenazan la recuperación de la industria. El fuerte rebote del consumo, especialmente en manufacturas, junto a las políticas de COVID cero adoptadas en China y otras economías asiáticas (centrales en las grandes cadenas globales manufactureras), está generando problemas de abastecimiento de suministros de tal magnitud que han obligado a frenar, e incluso parar, la producción en algunos sectores industriales (automóvil, ordenadores y construcción los más afectados hasta la fecha). Asimismo, esta distorsión está presionando al alza los costes de producción. Si esta dinámica se intensificara en los próximos meses, podría frenar de forma severa el ritmo de recuperación a nivel global y exacerbar las tensiones inflacionistas.

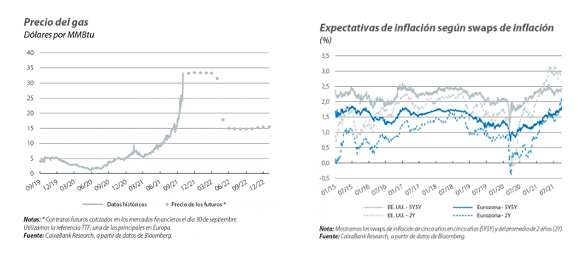

El aumento del precio de la energía también cuestiona la recuperación

El aumento del precio de la energía también cuestiona la recuperación. Las existencias de gas en Europa se encuentran en niveles muy bajos por la época del año en la que estamos. Ello se debe a la menor oferta de gas recibida desde Rusia; la baja inversión en energías fósiles durante los últimos años en los países productores; las interrupciones en la producción en EE. UU.; el aumento de la demanda de gas en los países asiáticos, China entre ellos; y las dinámicas relacionadas con el gas natural licuado, que ahora permiten que países con un gran consumo de electricidad, como los asiáticos, puedan abastecerse de gas producido en países que habitualmente lo exportaban a Europa. Así, el precio del gas ha aumentado en las principales referencias globales (la TTF holandesa, referencia en Europa, registra un +90% y un +384% en lo que va de mes y año, respectivamente) y los futuros cotizados en mercados sugieren que todavía aumentará más a corto plazo. Con todo, los futuros sugieren que la presión sobre el precio del gas disminuirá después del invierno. El precio del barril de Brent, por su parte, también ha experimentado un fuerte repunte y cotiza cerca de los 85$ por barril de calidad Brent.

¿Será pasajero el aumento de la inflación?

¿Será pasajero el aumento de la inflación? El repunte de los precios es generalizado en todas las economías desarrolladas: en EE.UU alcanzó el 5,4% en setiembre, en la eurozona se situó en el 3,4% y en España en el 4,0%. En gran medida, ello se debe al aumento del precio de la energía, que a priori se espera que sea temporal, pero si los cuellos de botella persisten podrían seguir empujando los precios al alza. También se teme que los efectos indirectos y de segunda ronda empiecen a hacer mella. En EE.UU. el repunte de los salarios está siendo notable (+4,6% en setiembre). En Europa todavía es moderado, pero se deben seguir las negociaciones en curso de los convenios para valorar si se puede producir un cambio de rumbo en los próximos meses. Las expectativas de inflación implícitas en las cotizaciones de los activos financieros han repuntado de forma muy destacable recientemente y ya alcanzan cotas no vistas en la última década.

Los principales bancos centrales ajustan el tono.

Los principales bancos centrales ajustan el tono. La Fed empezará a reducir las compras netas de activos este mismo trimestre. El debate se centra en la velocidad a la que debe hacerlo. Si el repunte de la inflación persiste, dejará de expandir su balance antes y a finales del próximo año ya podría empezar a subir los tipos de interés. El BCE ha anunciado que durante el 4T reducirá el ritmo de compras de activos del PEPP pero, a pesar de que ha asegurado que trabajará para mantener un entorno financiero muy acomodaticio, persisten las incógnitas sobre el volumen de compras que mantendrá una vez el PEPP haya terminado, a partir de marzo de 2022. Si los tipos de interés acaban aumentando más rápidamente de lo previsto se pueden generar episodios de volatilidad en los mercados financieros porque las cotizaciones de la renta variable se sustentan en la expectativa de que estos se mantendrán muy bajos durante mucho tiempo, y pueden aumentar las dudas sobre la sostenibilidad de la deuda pública en algunos países.

Situación de la industria catalana

La llegada de la pandemia supuso un duro golpe para un sector que ya atravesaba una situación delicada

La llegada de la pandemia supuso un duro golpe para un sector que ya atravesaba una situación delicada debido a las tensiones comerciales y las disrupciones en el sector del automóvil a nivel europeo. La caída de la actividad manufacturera en el 2T 2020 fue más intensa que la del conjunto de la economía, si bien la recuperación posterior fue más vigorosa. Algunos sectores, como el textil, el calzado, las bebidas y el automóvil, se vieron muy impactados y se están recuperando más lentamente, mientras que otros sectores, como el farmacéutico o el de la alimentación, apenas sufrieron el shock.

Pero la pandemia también supuso un punto de inflexión para el sector manufacturero

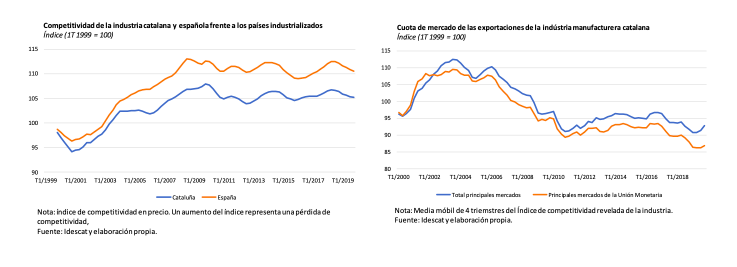

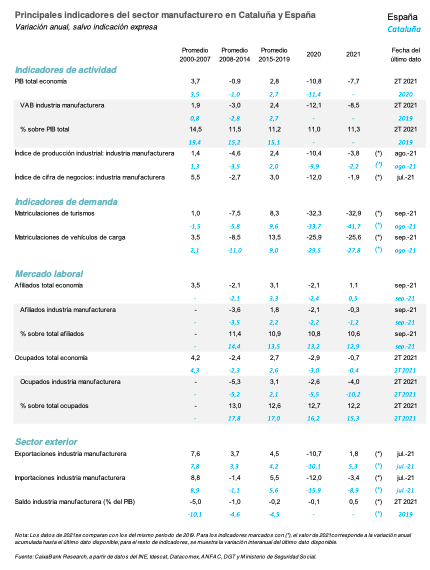

Pero la pandemia también supuso un punto de inflexión para el sector manufacturero acelerando la digitalización, la transición hacia un modelo energético más sostenible y el reshoring. España y Cataluña cuentan con un tejido industrial relativamente competitivo para llevar a cabo este proceso. Destaca la elevada intensidad exportadora del sector (con el 34% de las ventas realizadas en el extranjero en el caso de Cataluña y el 39% en España), y el elevado gasto en innovación (las empresas industriales catalanas concentran el 61% del gasto realizado en innovación en Cataluña, el 33% del gasto en innovación en España). Aunque estas cifras no comparan bien con las de la UE, y a pesar del reducido tamaño de las empresas industriales en comparación con las del resto de Europa, el sector ha conseguido mantener una posición competitiva estable los últimos años, tanto si lo miramos en términos de competitividad precio, como por la evolución de la cuota de mercado de sus exportaciones.

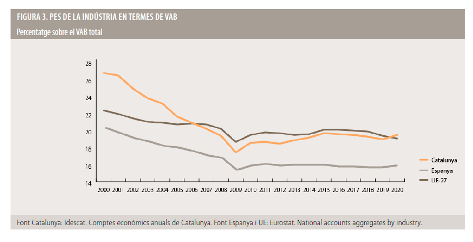

El peso de la industria manufacturera se ha estabilizado durante los últimos años

El peso de la industria manufacturera se ha estabilizado durante los últimos años, tanto en Cataluña como en España, pero ello se produce después del fuerte retroceso que se produjo antes de la crisis inmobiliaria y financiera. En el conjunto de la industria (incluyendo las ramas de energía, industrias extractivas y de suministro de agua), en Cataluña se observa un aumento del peso del VAB del sector, mientras que en España este permanece estable. En términos de ocupación, la industria manufacturera también ha perdido peso, con más intensidad en Cataluña que en España.

El aumento del precio de la energía y la falta de suministros podría frenar la recuperación de la industria manufacturera catalana.

El aumento del precio de la energía y la falta de suministros podría frenar la recuperación de la industria manufacturera catalana. La recuperación de los afiliados a la Seguridad Social y de la producción industrial fue intensa durante el primer trimestre de este año, pero se ha estancado los últimos meses y ambos indicadores permanecen por debajo de los registros de 2019. El sector del automóvil es donde se producen los registros más preocupantes, con fuertes caídas en las matriculaciones de turismos y de vehículos de carga. En cambio, las exportaciones de momento mantienen un muy buen ritmo de recuperación, especialmente en Cataluña, con un crecimiento del 5,3% respecto los niveles previos a la pandemia.

Oriol Aspachs

Octubre de 2021

En colaboración con:

«Las claves económicas del mes» es una publicación de CaixaBank Research y el Cercle d’Economia que contiene informaciones y opiniones procedentes de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo que CaixaBank y el Cercle d’Economia no se responsabilizan en ningún caso del uso que se pueda hacer. Las opiniones y las estimaciones son propias de CaixaBank Research y el Cercle d’Economia, y pueden estar sujetas a cambios sin notificación previa.