El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic del Cercle d’Economia.

L’expansió econòmica global agafa embranzida i amplitud, amb el permís de la Delta

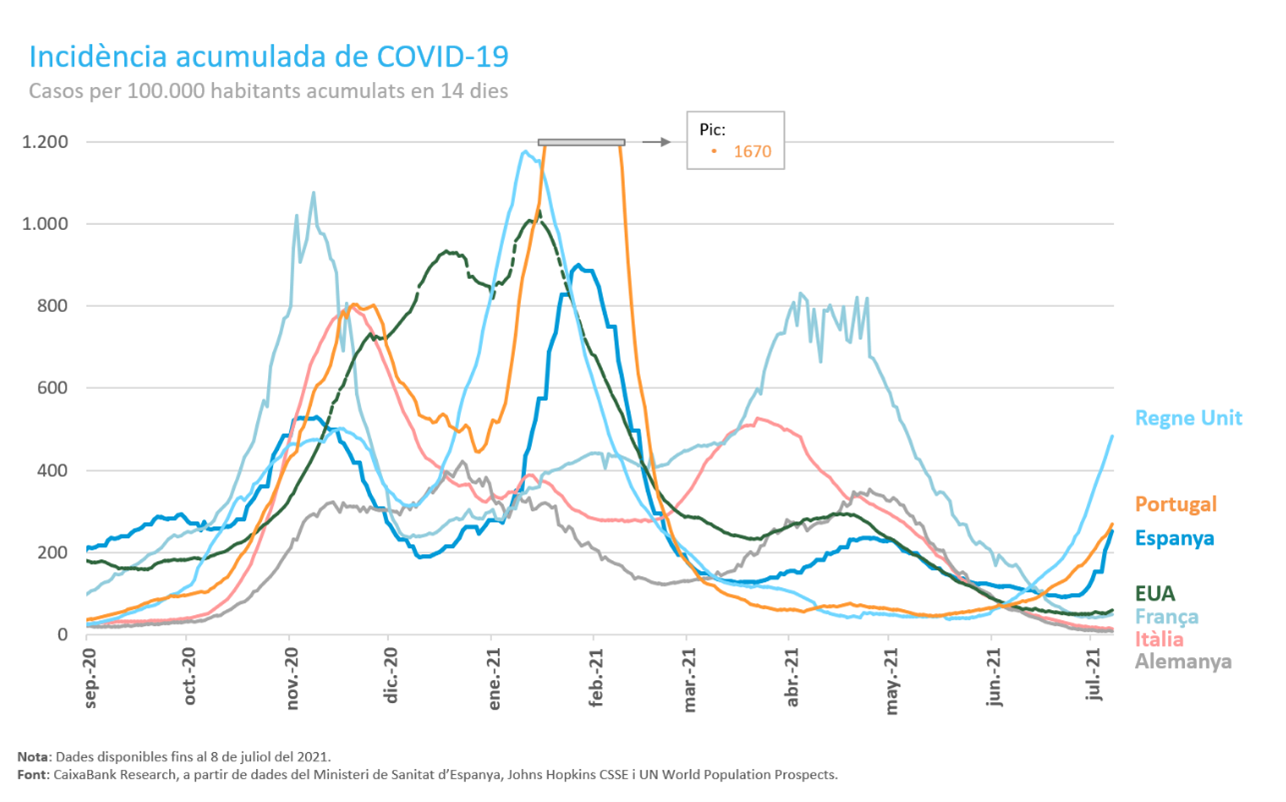

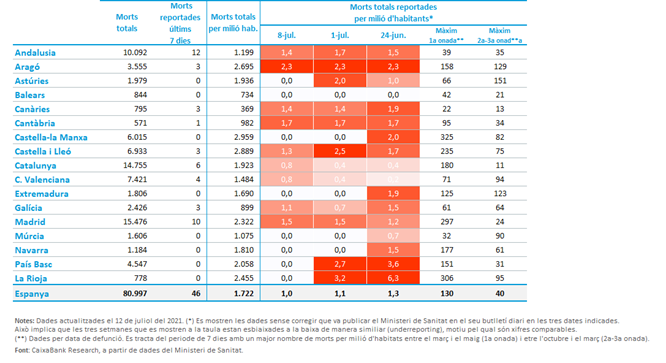

El front sanitari es manté entre l’esperança i la por.

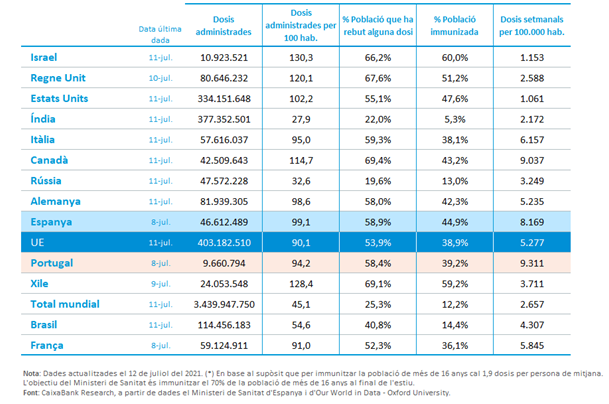

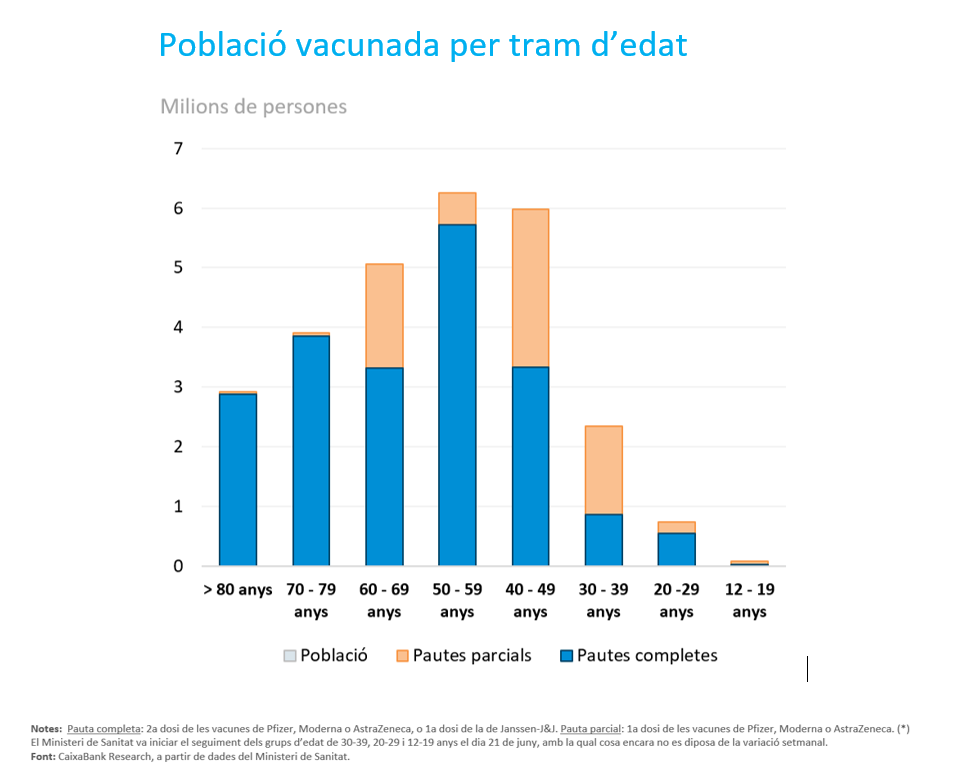

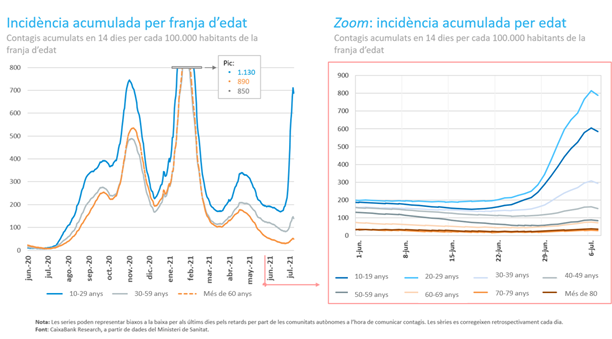

El front sanitari es manté entre l’esperança i la por. Les vacunes es continuen distribuint a un ritme elevat en els països desenvolupats (més del 50% de la població ja n’ha rebut com a mínim una dosi) i, a més a més, estan demostrant ser altament efectives. Prova de tot plegat és que malgrat el ràpid augment de les infeccions que s’ha produït després de la relaxació de les restriccions a l’activitat i a la mobilitat, i la propagació de la nova variant Delta, en els grups d’edat que ja estan immunitzats amb prou feines es registra un augment de les infeccions; fet que és clau per mantenir la pressió hospitalària en cotes reduïdes. De tota manera, a curt termini la incertesa associada al repunt dels contagis perjudicarà la temporada turística. Així mateix, la situació actual ens recorda que mentre el virus continuï actiu en l’àmbit global es pot produir una mutació resistent a les vacunes.

Als EUA les dades d’activitat econòmica, de mercat laboral i de sentiment econòmic mostren amb claredat que la recuperació continua guanyant tracció

Als EUA les dades d’activitat econòmica, de mercat laboral i de sentiment econòmic mostren amb claredat que la recuperació continua guanyant tracció, amb diversos indicadors que s’han situat per sobre del que s’esperava. Per exemple, al juny l’índex de sentiment empresarial ISM es va mantenir en una zona clarament expansiva, en els 60 punts, es van crear 850.000 llocs de treball i la taxa d’atur es va situar en el 5,9%. Tot fa pensar que el PIB podria tancar el 2T amb un creixement intertrimestral del 2% (1,6% en el 1T), la qual cosa el situaria per sobre dels nivells previs a la crisi.

A la Xina les perspectives de creixement per a enguany continuen sent notables, amb un creixement que probablement acabarà superant el 8%

A la Xina les perspectives de creixement per a enguany continuen sent notables, amb un creixement que probablement acabarà superant el 8%, tot i que cal assenyalar que els últims indicadors mostren un cert alentiment. En part, és gràcies al fet que l’economia ja es troba en una fase avançada del procés de recuperació (ja fa diversos trimestres que va superar el nivell d’activitat previ a la crisi), però també a les mesures que ha pres el Govern per reequilibrar l’economia i situar-la un senda de creixement més sostenible a llarg termini.

Europa se suma a la recuperació global.

Europa se suma a la recuperació global. Així ho mostren els últims indicadors econòmics referents al 2T. Destaca el fort repunt dels índexs de sentiment econòmic. Per exemple, al juny l’índex ESI que elabora la Comissió Europea es va situar en nivells no vistos durant els 20 últims anys i l’índex PMI compost es va situar en el nivell més elevat dels 15 últims anys. Les vendes al detall també s’estan beneficiant de la retirada de les restriccions, i al maig van repuntar amb força i es van situar per sobre dels nivells previs a la pandèmia. En aquest context de major optimisme, tant la Comissió Europea com el Banc Central Europeu han revisat a l’alça les seves previsions de creixement durant el mes de juny, i ara les dues institucions esperen un ritme d’avanç proper al 5% tant el 2021 com el 2022.

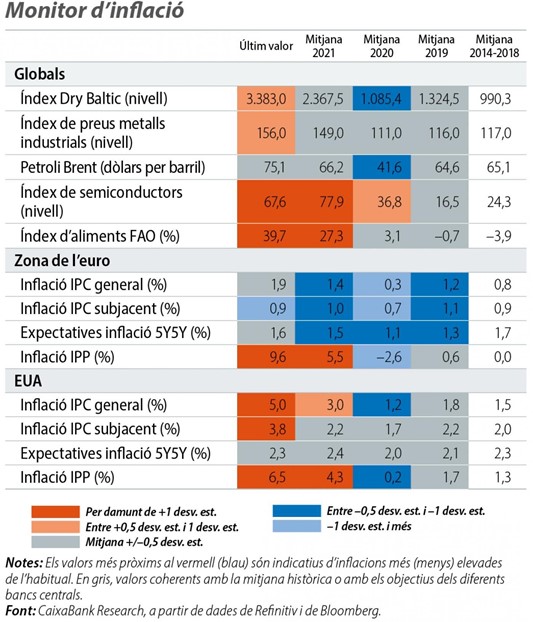

El risc que el repunt de la inflació sigui més elevat i persistent del que s’esperava augmenta.

El risc que el repunt de la inflació sigui més elevat i persistent del que s’esperava augmenta. Les últimes dades d’inflació als EUA han sorprès a l’alça (inflació general en el 5,4% al juny, i la inflació subjacent en el 4,5%). Això, juntament amb l’augment dels preus dels béns intermedis, les dificultats per cobrir les vacants en el mercat laboral nord-americà i diverses enquestes empresarials que mostren preocupació per l’evolució de la inflació han revifat els temors que el repunt acabi sent més persistent del que s’esperava. Tot i això, les previsions d’inflació del consens d’analistes per al 2022 es mantenen estables al voltant del 2,5% als EUA i de l’1,8% a la zona de l’euro, i el bo nord-americà durant el mes de juny es va mantenir al voltant de l’1,5%.

L'actuació de la Fed i del BCE se segueix amb molta atenció en aquest context.

L'actuació de la Fed i del BCE se segueix amb molta atenció en aquest context. La Fed va millorar l’escenari de creixement previst i també va augmentar lleugerament les previsions d’inflació. Així mateix, ara els membres del FOMC preveuen avançar la primera pujada de tipus al 2023 i van començar a debatre sobre una eventual reducció del programa de compres d’actius (no s’espera que el tapering comenci fins al principi del 2022). Per la seva banda, el BCE va mantenir sense canvis els tipus d’interès i els estímuls monetaris, i va fer públiques les conclusions de la revisió estratègica que ha dut a terme durant els últims mesos. Destaca que a partir d’ara l’objectiu d’inflació serà del 2%, en lloc de “per sota, però a prop, del 2%”. El BCE també ha deixat clar que està disposat a tolerar taxes d’inflació una mica per sobre del 2% si és necessari per intentar apropar les expectatives al 2%. D’altra banda, el BCE també ha volgut fer explícit que, sens perjudici de l’estabilitat de preus, contribuirà a les polítiques de la Comissió Europea, entre les quals es troba la protecció del medi ambient.

A Espanya, l’activitat econòmica s’enlaira en el 2T.

A Espanya, l’activitat econòmica s’enlaira en el 2T. Com en la majoria dels països desenvolupats, hi ha múltiples indicadors que mostren com la recuperació ha agafat embranzida durant els últims mesos. L’índex de sentiment empresarial PMI per al sector serveis al juny es va situar en el nivell més elevat des del març del 2000. L’índex de producció industrial va augmentar un 4,3% al maig i ja només se situa un 2,5% per sota dels nivells previs a la pandèmia. També cal destacar que s’intensifica la reactivació del mercat laboral. Al juny, el nombre d’afiliats va augmentar l’1,2% (230.000 persones al mes), i va superar el rècord anterior registrat al juny del 2020. Així mateix, també es va reduir notablement el nombre de persones que es troben en ERTO. Finalment, l’indicador de consum en temps real de CaixaBank Research mostra que el consum dels espanyols, que aproximem amb la suma de la retirada d’efectiu en els caixers i els pagaments amb targeta, al juny es va situar un 4% per sobre del nivell previ a la pandèmia. Tot això suggereix que el creixement del PIB es podria haver situat lleugerament per sobre del 2% en el 2T.

La nova onada de contagis perjudicarà la temporada turística, però les dinàmiques de fons continuaran sent positives.

La nova onada de contagis perjudicarà la temporada turística, però les dinàmiques de fons continuaran sent positives. Les recomanacions de diversos països europeus perquè no es visiti Espanya, juntament amb la incertesa associada a la nova onada de contagis, dificultarà la recuperació tan esperada del sector turístic aquest estiu, que en qualsevol cas només s’esperava que tingués el suport del turisme europeu. No obstant això, la bona dinàmica del consum domèstic, que està propulsat per la demanda embassada durant els mesos de confinament, juntament amb la posada en marxa del programa NGEU, fa preveure que el ritme de creixement continuarà sent destacable els pròxims trimestres. Així, tant el 2021 com el 2022 el PIB podria créixer a un ritme proper al 6%, fet que permetria assolir el nivell d’activitat previ a la pandèmia durant el segon semestre de l’any vinent.

Oriol Aspachs, juliol 2021.

Amb la col·laboració de: