El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Economia Espanyola de CaixaBank Research i Secretari Tècnic del Cercle d'Economia

La frustració europea

Semblava que aquesta vegada era diferent. Històricament, el projecte europeu ha avançat a contracor i ha intentat fer de la necessitat virtut. En gran part, l’ampli entramat institucional europeu s’ha forjat a remolc dels esdeveniments, després de negociacions llargues i tenses. En canvi, les mesures adoptades des de l’inici de la pandèmia, com el programa d’estímul econòmic Next Generation EU, d’una magnitud mai vista al Vell Continent i adoptat de forma relativament ràpida, o l’actuació sense vacil·lacions del BCE convidaven a l’optimisme.

Semblava que, aquesta vegada, Europa canviava de marxa i prenia una certa iniciativa.

No obstant això, la Xina primer i, més recentment, els EUA han posat de manifest que Europa continua anant un pas per darrere.

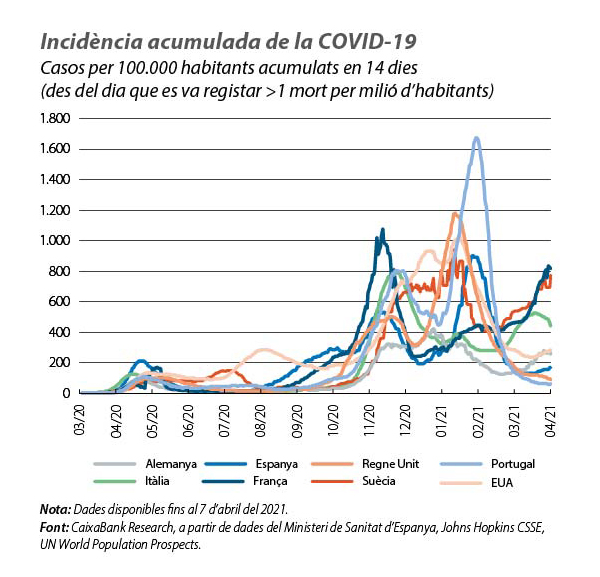

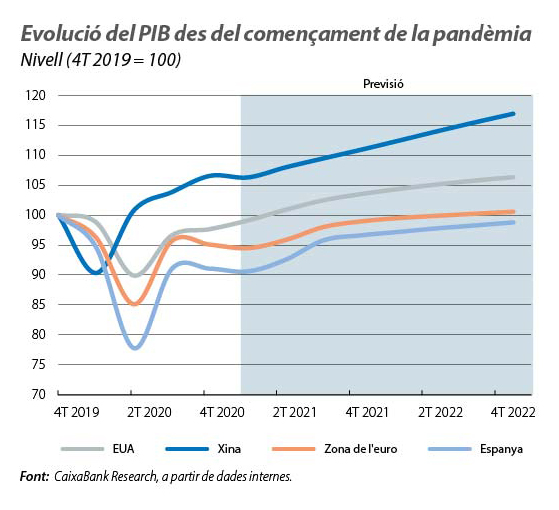

Mentre que aquestes economies consoliden l’expansió econòmica, els principals països europeus s’han tornat a replegar per frenar l’avanç del virus, amb els consegüents efectes sobre l’economia. Traduït en xifres, el PIB de la Xina tancarà el 1T més del 6% per damunt del nivell previ a la pandèmia. Als EUA, l’avanç del PIB se situarà prop de l’1,5% intertrimestral en el 1T i, probablement, assolirà el nivell previ a la pandèmia en el 2T d’enguany. En canvi, a la zona de l’euro, la reculada del PIB es pot acostar al –1% en el 1T, i no s’espera que assoleixi el nivell prepandèmia fins al segon semestre del 2022.

En el cas dels EUA, sembla que un nou paquet d’estímul econòmic se sumarà properament a les bones dades d’activitat econòmica i del mercat laboral.

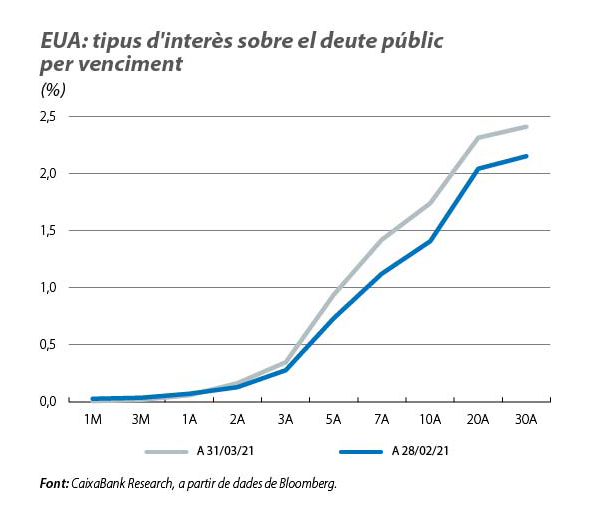

L’Administració Biden és molt activa i, poques setmanes després d’aprovar un paquet fiscal d’1,9 bilions de dòlars per estimular l’economia a curt termini, va anunciar la voluntat de dur a terme un altre ambiciós programa, centrat, aquest cop, en inversions a mitjà termini en infraestructures i en educació, i que podria assolir els 2 bilions de dòlars repartits en diversos anys. Això ha reforçat l’expectativa que l’activitat econòmica continuarà agafant vigor en els propers trimestres, de manera que hem revisat a l’alça les previsions de creixement per a enguany en una mica més d’1 p. p., fins al 6%. La millora de les perspectives és generalitzada entre la comunitat d’analistes, la qual cosa ajuda a consolidar el rally alcista del tipus d’interès del bo nord-americà a 10 anys. Ja acumula un augment de més de 75 p. b. des de l’inici de l’any. Una magnitud molt destacable, que no s’esperava fa pocs mesos, i que la Fed no veu amb preocupació, perquè reflecteix,en gran part, la millora de les perspectives econòmiques.

La situació és ben diferent a Europa. Hem revisat lleugerament a la baixa el creixement previst per a enguany, a causa de l’enduriment de les mesures per lluitar contra la pandèmia als principals països europeus. Ara el situem en el 4,1%, 0,2 p. p. per sota de la previsió anterior.

El BCE ha augmentat el ritme de compres d’actius per assegurar que els tipus d’interès es mantinguin a la vora dels nivells dels últims mesos. L’economia es troba encara en una situació massa fràgil per permetre el mínim indici d’enduriment de les condicions financeres. I el Tribunal Constitucional alemany ha tornat a centrar tota l’atenció en suspendre de forma temporal la ratificació del fons de recuperació europeu (la posada en marxa requereix la ratificació de tots els Estats membres). Esperem que això no comporti el retard en els primers desemborsaments del fons, que, a priori, s’esperen per a aquest estiu.

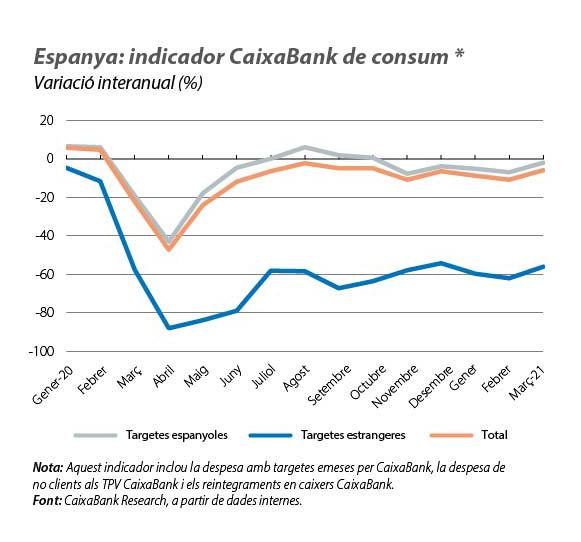

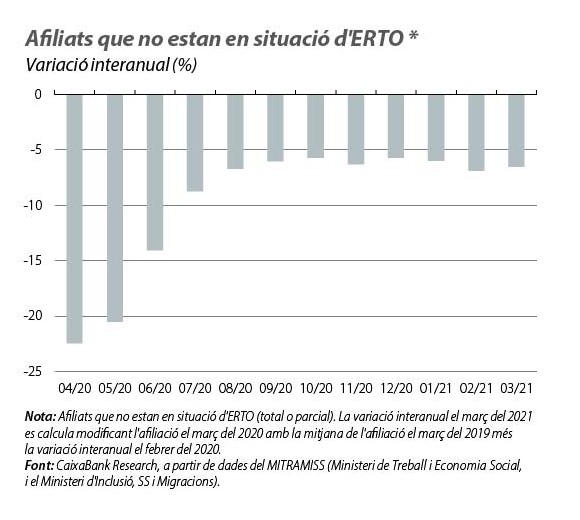

El context europeu no és favorable per a l’economia espanyola, com tampoc ho ha estat l’evolució de la pandèmia en els últims mesos, que ha obligat a mantenir, i en alguns casos endurir, les mesures de restricció a la mobilitat i a l’activitat. Així, després de l’estancament del procés de recuperació en el 4T de l’any passat, en el 1T d’enguany, és probable que es registri una taxa de creixement lleugerament negativa, al voltant del –0,5% intertrimestral, segons les estimacions de CaixaBank Research. Això és el que suggereixen l’indicador de consum de CaixaBank Research, que ha tancat el 1T 2021 amb un descens lleugerament superior al registrat en el 4T 2020, i també l’evolució del mercat laboral.

L’evolució recent dels indicadors d’activitat espanyols encaixa amb l’escenari de CaixaBank Research, de manera que mantenim el creixement del PIB previst per a enguany en el 6,0% (en línia amb el nou escenari central del Banc d’Espanya).

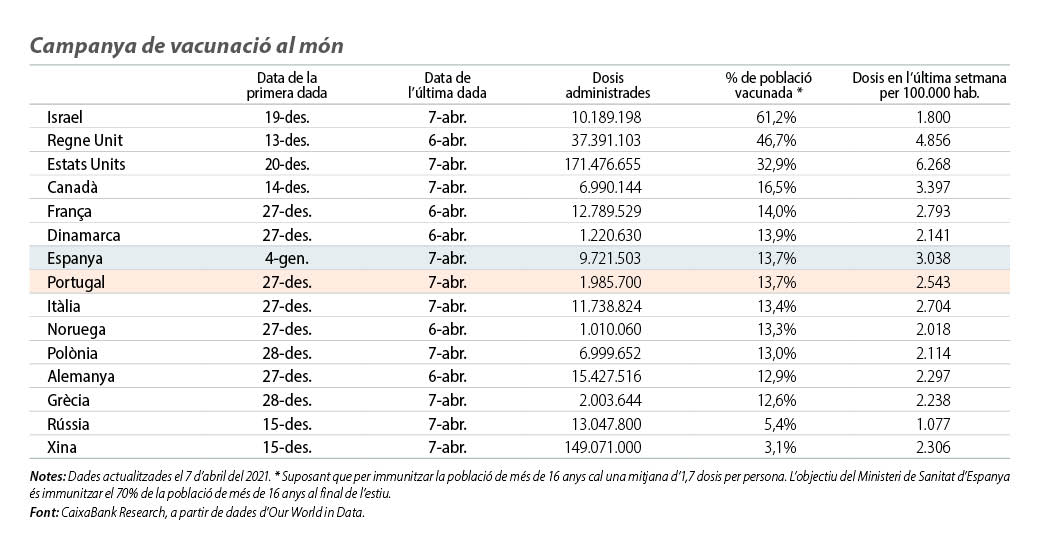

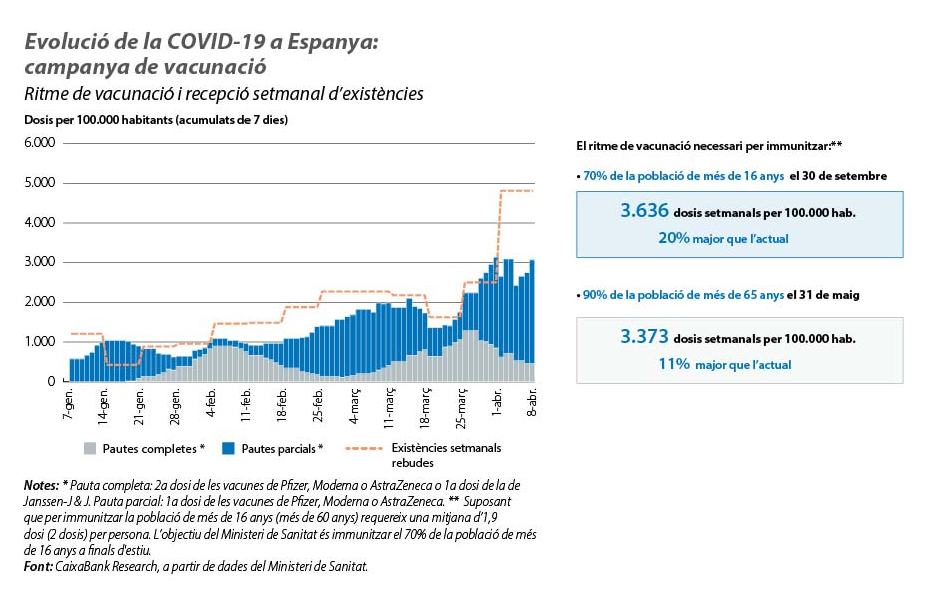

Confiem que el punt mort en el procés de reactivació econòmica en què es troben l’economia espanyola i els països europeus finalitzi en el 2T. Esperem que, en les properes setmanes, augmenti el ritme de vacunació, la qual cosa permetrà que la població de risc estigui immunitzada en aquest mateix 2T, i, per tant, es podranrelaxar de manera significativa les restriccions i seguir el camí dels països que van un pas per davant. A més a més, a Espanya, és molt important que el programa d’ajudes directes a les empreses aprovat recentment pel Govern es posi en marxa ràpidament. Això hauria de ser un suport important per a les empreses que pateixen més les mesures adoptades per contenir la pandèmia. Certament, la situació en què es troben els països que van un pas per davant ens pot generar una certa frustració, però també ens ha de generar esperança. Molt aviat ens trobarem en una situació similar.

En col·laboració amb: