El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Estudis de CaixaBank Research

El gran teatre econòmic: la inflació torna a escena i condiciona la Reconstrucció Econòmica

Com un meteoròleg quan s’apropa un canvi de temps, com un metge quan té un pacient per curar, com un enginyer al qual li demanen dissenyar un nou mecanismo o com un artista quan comença a pintar un quadre. Així ens sentim, al capdavall, els economistes. Després de mesos escoltant els epidemiòlegs, intentant desxifrar les implicacions dels seus diagnòstics per a l’escenari econòmic, de sobte ha reaparegut en escena un dels nostres personatges favorits i ha encès un debat apassionat. Em refereixo a la inflació, que duia molts anys absent. En funció de com es comporti, i de com reaccionem al seu retorn, el tan anhelat desenllaç de la Reconstrucció Econòmica serà un o altre. Deixa’m que t’ho expliqui.

Que la inflació ha estat absent es posa de manifest quan mirem enrere i observem la trajectòria que ha dibuixat en els últims anys. Per exemple, a la zona de l’euro, ha avançat a un ritme inferior a l’1% anual des del 2014. Aquest ha estat el seu comportament més habitual (per no dir mitjà), però, en diverses ocasions, es va quedar immòbil o, fins i tot, es va retirar mentre l’activitat econòmica continuava interpretant el seu paper. En els 10 anys anteriors, en canvi, semblava que es desplaçava amb un pas més ferm, a un ritme superior al 2% anual, i sempre de bracet de l’activitat. Però la falta de connexió que ha exhibit recentment amb la resta de l’economia, i que encara ens té desconcertats, no es limita només a l’escenari europeu. A nivell global també semblava que la història de la inflació havia arribat al seu final i culminava, així, una pèrdua gradual però sostinguda de protagonisme en l’escena econòmica internacional.

El retorn a escena de la inflació ha estat abrupte.

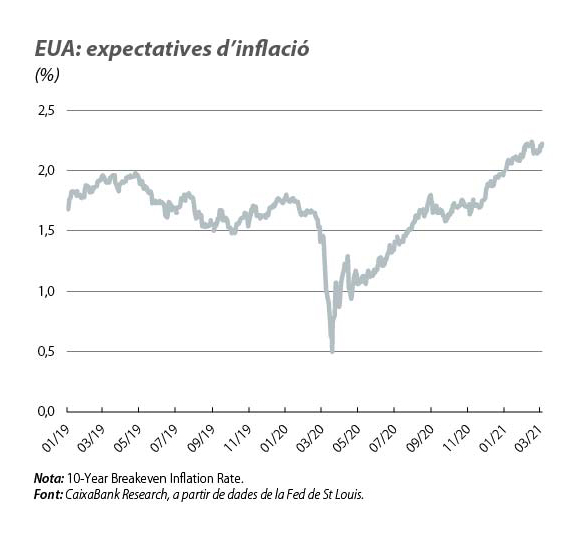

El retorn a escena de la inflació ha estat abrupte. A la zona de l’euro, va escalar fins al 0,9% al febrer després de tancar el 2020 en el –0,3%. Als EUA, també es va acostar als registres negatius de l’any passat , però ja flirteja amb l’1,5%. Hi ha diversos factors que expliquen aquest canvi de comportament (aspectes tècnics, l’impacte de canvis impositius o la normalització del preu del petroli), i tots jugaran un paper similar: augmentaran encara més el protagonisme de la inflació en els propers mesos i l’aproparan de manera puntual al 3% (a la zona de l’euro, una mica per sota; als EUA, una mica per damunt). De tota manera, el suport que li donaran serà temporal. Després es retiraran.

El títol de la nova temporada te’l pots imaginar: Reconstrucció Econòmica, i, probablement, la podràs veure abans del que t’imagines, espero.

Però la història de la inflació continuarà. Altres elements aniran entrant en escena, canviaran el decorat per complet i propiciaran que mantingui un paper destacat, està per veure si fins i tot protagonista. El títol de la nova temporada te’l pots imaginar: Reconstrucció Econòmica, i, probablement, la podràs veure abans del que t’imagines, espero. Als principals països desenvolupats, el ritme de vacunació avança a bon ritme, tot i que amb diferències entre ells, i el més important és que la vacuna està demostrant que és molt efectiva. Als EUA, ja hi ha estats en què s’han reduït de manera notable les restriccions, i els indicadors d’activitat apunten a un avanç del PIB pròxim al 2% intertrimestral en el 1T i a un ritme encara més alt en el 2T, quan una gran part de la població ja podria estar immunitzada. La zona de l’euro es manté com una plaça de segona i haurà d’esperar fins al 2T per començar a reduir les restriccions a la mobilitat i a l’activitat. Serà llavors quan l’activitat econòmica començarà a agafar velocitat.

Si la inflació reapareix associada a colls d’ampolla o a una reactivació més forta del que es preveu de la demanda embassada, podria posar en una situació difícil la política fiscal i la política monetària.

En aquesta mena d’actes, en què l’activitat entra en escena, la inflació solia guanyar protagonisme, però la falta de sintonia que les dues han mostrat en els últims anys ens obligarà a seguir el seu retrobament amb atenció. Si la inflació reapareix associada a colls d’ampolla o a una reactivació més forta del que es preveu de la demanda embassada, podria posar en una situació difícil la política fiscal i la política monetària.

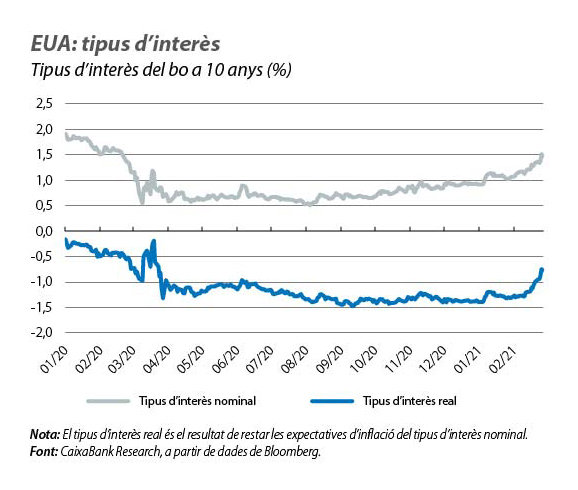

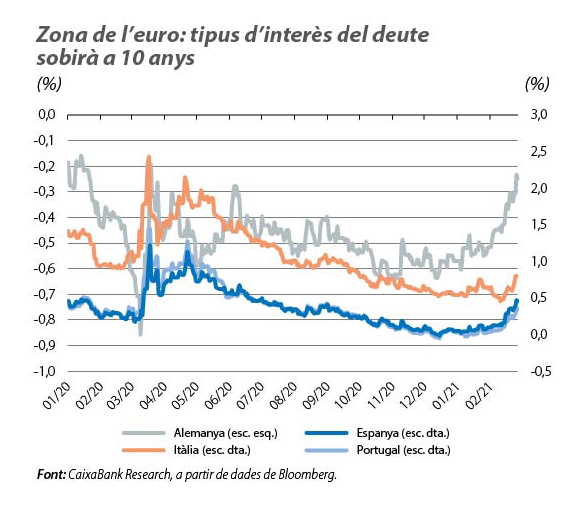

Però el repunt de les expectatives d’inflació que ja s’observa en la cotització de diversos indicadors financers i l’alça dels tipus d’interès a llarg termini han posat en guàrdia les principals autoritats monetàries.

La política monetària ha jugat un paper aparentment plàcid en els últims anys. Sense la inflació, ha dut a terme una actuació molt agressiva, ha mantingut unes condicions financeres extraordinàriament laxes i s’ha convertit en un puntal de l’activitat econòmica. Però el repunt de les expectatives d’inflació que ja s’observa en la cotització de diversos indicadors financers i l’alça dels tipus d’interès a llarg termini han posat en guàrdia les principals autoritats monetàries. Fabio Panetta, membre del comitè executiu del BCE, ha deixat clar que interpreten el repunt de la inflació com un fenomen temporal i que faran tot el necessari perquè les condicions financeres continuïn sent molt laxes. A Europa, on la recuperació econòmica encara és incipient, és fonamental que així sigui. En canvi, als EUA, ara com ara la Fed està sent més permissiva amb el tensionament dels tipus d’interès, però es podria haver d’enfrontar a un paper difícil d’interpretar. Un enduriment abrupte de les condicions financeres frenaria la recuperació de l’activitat i desencadenaria episodis de turbulències als mercats financers, ja que les cotitzacions es basen en l’expectativa que els tipus d’interès es mantindran molt baixos durant un període llarg de temps. En gran part, aquesta expectativa l’ha alimentat la pròpia actuació de la Fed en els últims anys.

Al flanc fiscal, hi ha un consens ampli: és millor pecar per excés de generositat que per excés de responsabilitat

Al flanc fiscal, hi ha un consens ampli: és millor pecar per excés de generositat que per excés de responsabilitat (sovint, el debat es planteja en aquests termes, com si fossin posicions antagòniques i utilitzant unes paraules carregades de prejudicis). Però el retorn a escena de la inflació i la falta de previsibilitat del seu comportament fan témer que el paquet fiscal de l’Administració Biden, d’uns contundents 1,9 bilions de dòlars, contribueixi als riscos de sobreescalfament de l’economia nord-americana.

Sembla que la història de la inflació continuarà i que el gran teatre econòmic comptarà amb un dels seus principals i més controvertits protagonistes. Confio que no ens obligarà a fer un gir de guió.

En fi. Sembla que la història de la inflació continuarà i que el gran teatre econòmic comptarà amb un dels seus principals i més controvertits protagonistes. Confio que no ens obligarà a fer un gir de guió. Per evitar-ho, en els propers mesos, caldrà actuar amb audàcia. Més enllà d’advertir del canvi de temps que s’aproxima, hem de posar en funcionament els mecanismes adequats perquè el pacient es recuperi de manera ràpida i sana. Ja ho veus, a la pràctica, un sent que l’economia és més un art que una ciència.

Amb la col·laboració: