El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Estudis de CaixaBank Research

L’economia resisteix la segona onada

«La por sempre està disposada a veure les coses pitjor del que són». Són paraules velles, de Tito Livio, i sàvies. Molt pertinents en el context actual de pandèmia. Vivim envoltats d’un flux constant de notícies negatives i preocupants. Moltes famílies i moltes empreses es troben en una situació crítica. En aquestes circumstàncies, discernir que algunes coses estan anant millor del que esperàvem fa pocs mesos sembla un exercici voluntarista. Però l’economia, en conjunt, i encara que no ho sembli, n’és una. El repunt dels contagis que s’ha produït als principals països desenvolupats i la duresa i la persistència de les restriccions a la mobilitat i a l’activitat ens han retornat als pitjors moments del passat mes d’abril. Però ens hem adaptat, amb resignació i també amb esperit de superació.

Certament, la caiguda de l’activitat que es va produir l’any passat va ser històrica (es pot substituir aquest adjectiu per un altre de més grandiloqüent), però va ser inferior a la que esperàvem fa pocs mesos, com a mínim la gran majoria dels economistes, inclosos els d’aquesta casa. Per als EUA, per a la zona de l’euro i per a Espanya, a l’octubre de 2020 (no fa tant), menys del 15% de les cases d’anàlisis que participen en l’anomenat consens d’economistes van encertar les previsions o es van passar d’optimistes. La majoria d’economistes vam pecar de pessimistes, i això que, en aquells moments, no esperàvem que es produís una segona onada de contagis tan virulenta. Si ho haguéssim sabut, segur que hauríem pintat un escenari econòmic encara més lúgubre. Quan tenim en compte aquest factor, la capacitat de resistència que ha exhibit l’economia en els últims mesos és encara més sorprenent. Una vegada més, s’han posat de manifest les dificultats que tenim per anticipar canvis en el comportament de les persones, de la política o de la tecnologia. I, en els últims mesos, s’ha millorat molt en tots els fronts. Tornarem a pecar de pessimistes?

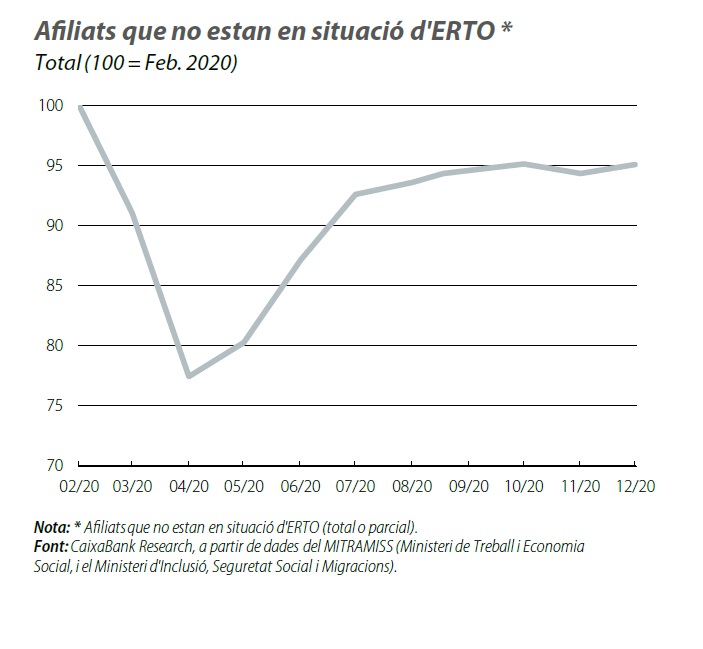

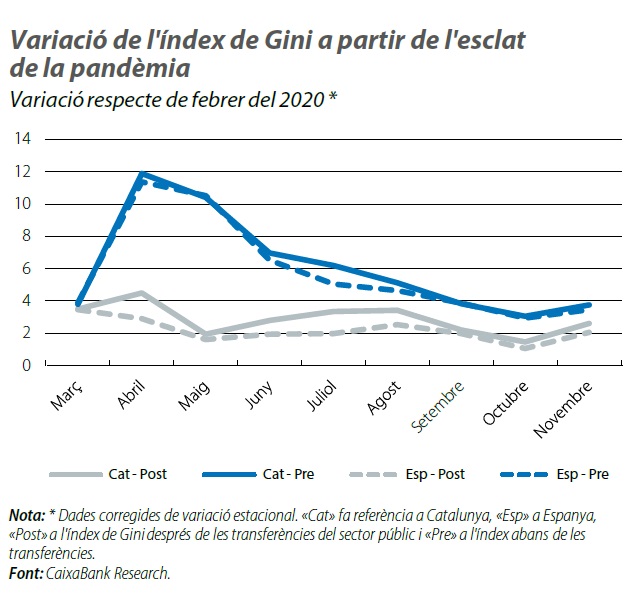

Els últims indicadors mostren que el procés de recuperació s’ha estancat a les principals economies desenvolupades. Algunes van tancar el 4T 2020 amb lleugers avanços en ter mes intertrimestrals, com els EUA (el +1,0%), Espanya (el +0,4%) o Alemanya (el +0,1%), mentre que altres van fer un pas enrere, com França (el –1,3%) o Itàlia (el –2,0%). Els indicadors del mes de gener mostren que aquesta tònica es manté. El procés de recuperació està en pausa. No s’observen grans avanços, ni tampoc recaigudes com les viscudes durant la primera onada. A Espanya, la taxa de variació interanual dels afiliats a la Seguretat Social que no es troben en situació d’ERTO només va millorar lleugerament al gener en relació amb els registres dels mesos anteriors. El consum de les llars, segons l’indicador en temps real de CaixaBank Research, presenta una dinàmica similar. I la desigualtat salarial, que va augmentar molt en els mesos d’abril i de maig i que va millorar de manera notable en els mesos següents, no ha repuntat després de l’esclat de la segona onada, també segons el monitor de desigualtat en temps real de CaixaBank Research.

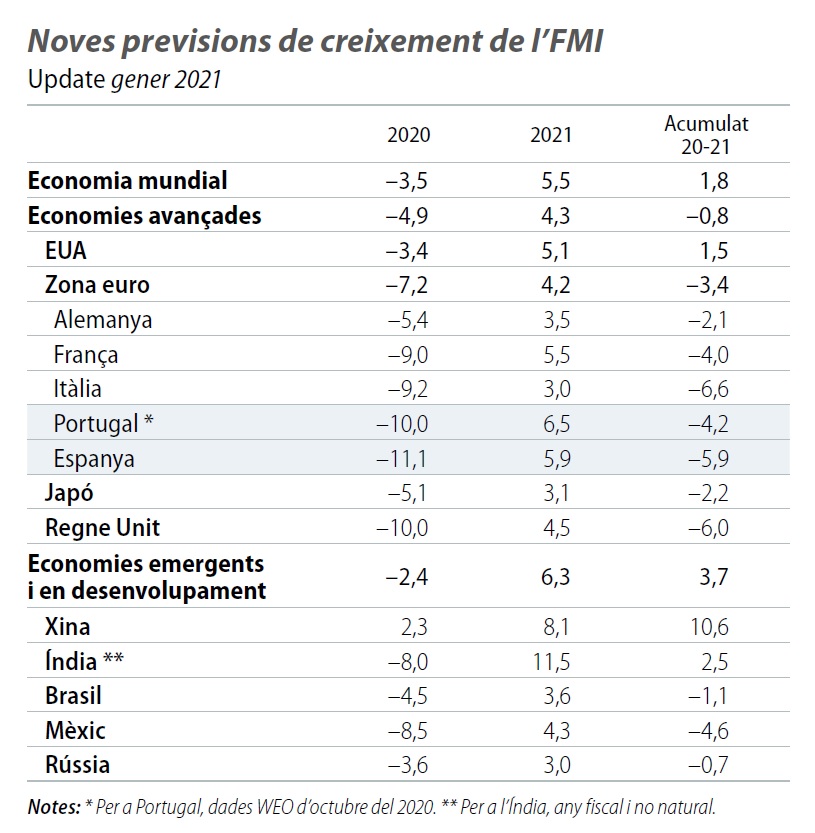

El nou escenari de previsions de l’FMI contempla que aquesta dinàmica es mantindrà fins que la distribució de les vacunes hagi protegit els grups de risc. Una fita que la majoria de les economies desenvolupades esperen assolir durant el segon trimestre. Mentre això no passi, destaquen els riscos a la baixa: les dificultats tècniques que comporten els ambiciosos plans de vacunació en marxa són evidents i les noves variants del virus són una amenaça aterridora. Però l’FMI també indica que, quan s’assoleixi aquesta fita, les sorpreses positives poden ser substancials: la millora de la con fiança que es pot produir quan la població estigui immunitzada pot anar acompanyada d’un repunt del consum i de la inversió superior a l’esperat. En conjunt, l’FMI pronostica un creixement global del 5,5% enguany i del 5,9% per a Es panya (unes xifres molt semblants a les de l’escenari de CaixaBank Research). Però apunta que el creixement pot ser 0,75 p. p. superior a nivell global si es materialitzen els riscos positius i que el repunt podria ser superior a les economies desenvolupades.

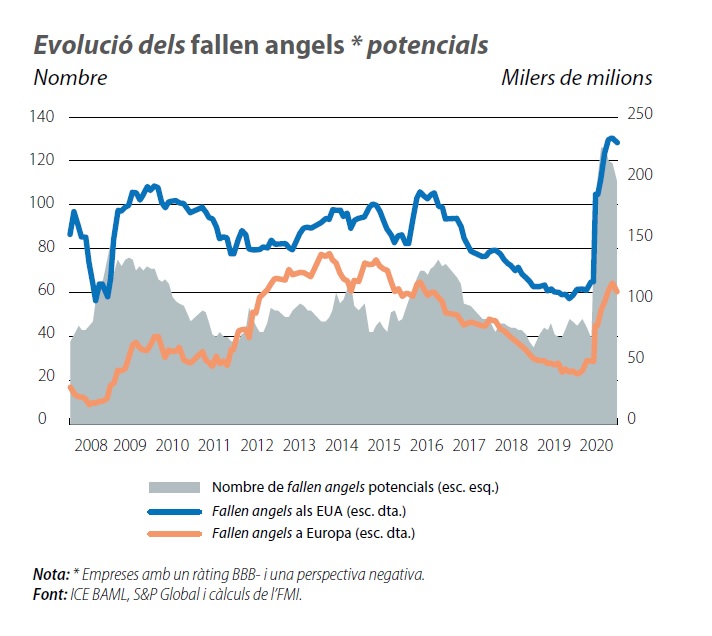

En el pla financer, l’FMI destaca que, malgrat que els problemes de solvència de les empreses no financeres han estat limitats fins avui, la pressió sobre el sector empresarial continuarà sent elevada a tots els països i assenyala que cal esperar que es produeixi un repunt dels impagaments, en especial si les mesures de suport al teixit productiu es reti ren abans que la recuperació estigui ben consolidada. En aquest sentit, cal recordar que, a Espanya, s’ha produït un fort repunt del deute empresarial, tot i que també cal tenir en compte que el punt de partida, a nivell agregat, era relativament confortable després d’anys de desendeutament. Així, el nivell de deute es manté clarament per sota dels nivells assolits durant la crisi anterior i també per sota dels registres del conjunt de la zona de l’euro. Això no vol dir que no hi hagi situacions de sobre endeutament, sobretot als sectors més colpejats per la crisi, però no es tracta d’un problema generalitzat.

Retratar la realitat econòmica que ens envolta és extremament complex. Requereix combinar constantment paraules grandiloqüents, perquè sentim que estem vivint moments històrics, amb un munt de matisos, ja que la incertesa és molt elevada i els esdeveniments succeeixen a una velocitat mai vista. Però el desconcert i l’esgotament que això pot acabar generant no haurien de condicionar els nostres punts de vista i fer-nos veure les coses pitjor del que ja són.

“Les claus econòmiques del mes” és una publicació de CaixaBank Research i el Cercle d’Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d’Economia no es responsabilitzen en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d’Economia, i poden estar subjectes a canvis sense notificació prèvia.

Amb col·laboració de: