Els mercats financers marquen el rumb

El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Estudis de CaixaBank Research

Els mercats financers marquen el rumb

El contrast entre la situació que vivim i la que esperem viure en uns mesos és enorme.

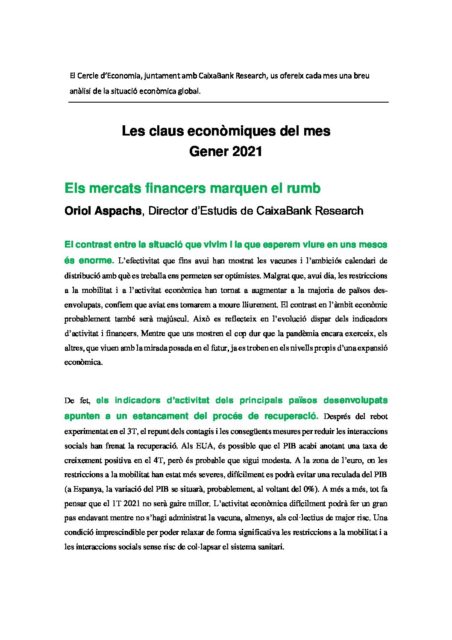

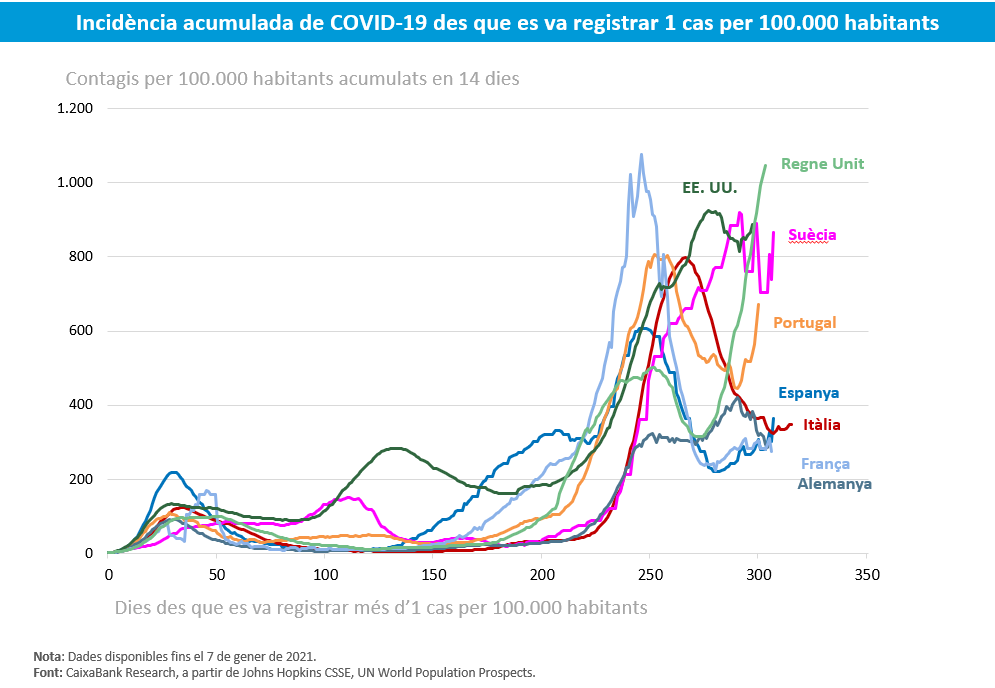

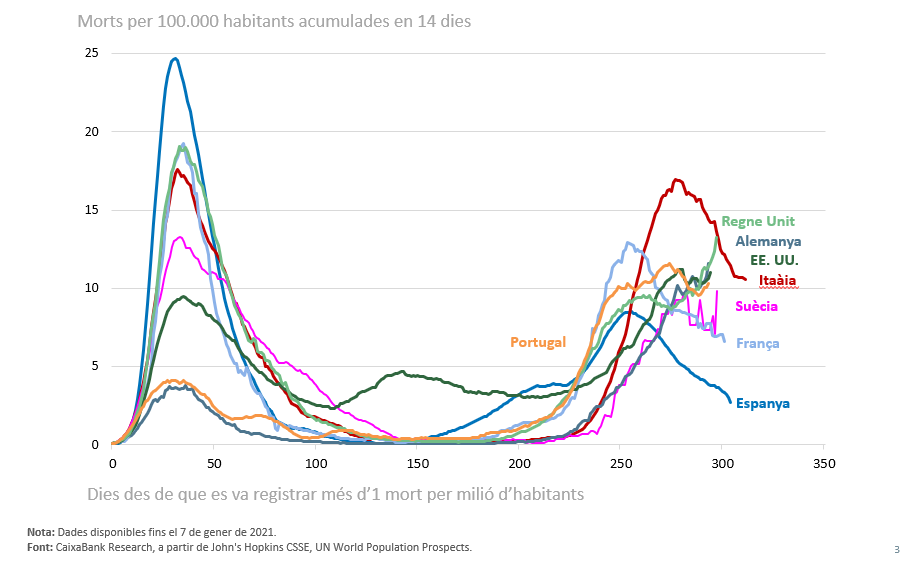

El contrast entre la situació que vivim i la que esperem viure en uns mesos és enorme. L’efectivitat que fins avui han mostrat les vacunes i l’ambiciós calendari de distribució amb què es treballa ens permeten ser optimistes. Malgrat que, avui dia, les restriccions a la mobilitat i a l’activitat econòmica han tornat a augmentar a la majoria de països desenvolupats, confiem que aviat ens tornarem a moure lliurement. El contrast en l’àmbit econòmic probablement també serà majúscul. Això es reflecteix en l’evolució dispar dels indicadors d’activitat i financers. Mentre que uns mostren el cop dur que la pandèmia encara exerceix, els altres, que viuen amb la mirada posada en el futur, ja es troben en els nivells propis d’una expansió econòmica.

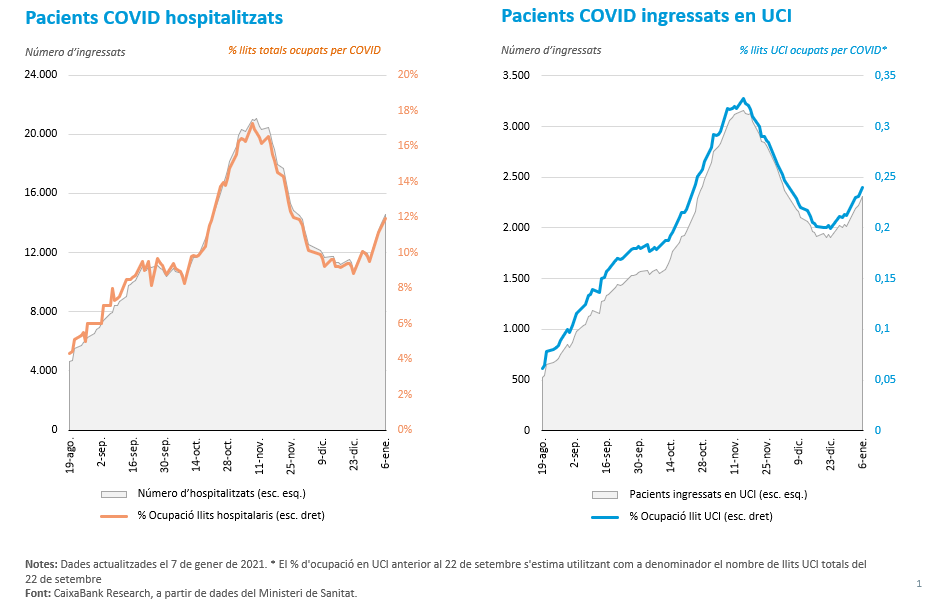

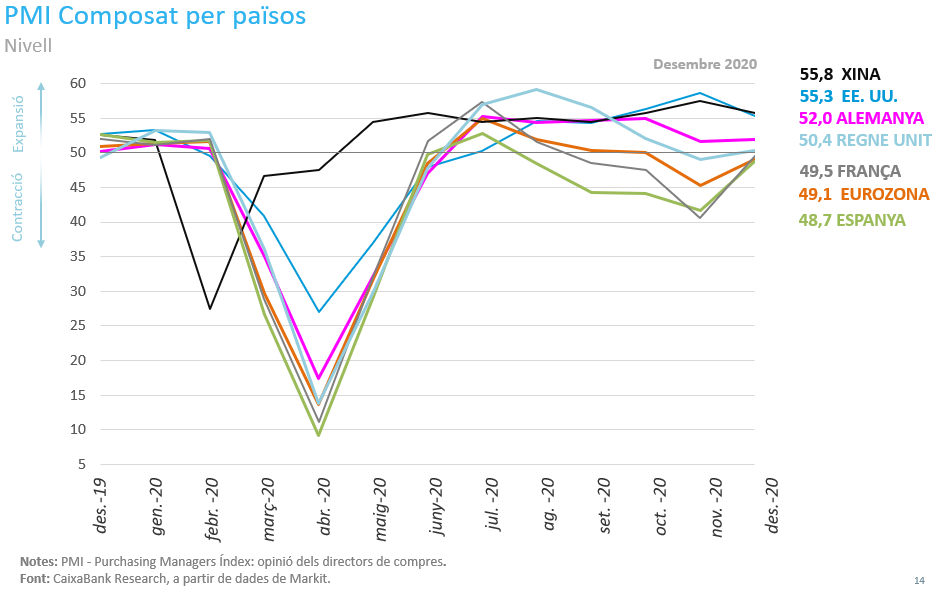

De fet, els indicadors d’activitat dels principals països desenvolupats apunten a un estancament del procés de recuperació. Després del rebot experimentat en el 3T, el repunt dels contagis i les consegüents mesures per reduir les interaccions socials han frenat la recuperació. Als EUA, és possible que el PIB acabi anotant una taxa de creixement positiva en el 4T, però és probable que sigui modesta. A la zona de l’euro, on les restriccions a la mobilitat han estat més severes, difícilment es podrà evitar una reculada del PIB (a Espanya, la variació del PIB se situarà, probablement, al voltant del 0%). A més a més, tot fa pensar que el 1T 2021 no serà gaire millor. L’activitat econòmica difícilment podrà fer un gran pas endavant mentre no s’hagi administrat la vacuna, almenys, als col·lectius de major risc. Una condició imprescindible per poder relaxar de forma significativa les restriccions a la mobilitat i a les interaccions socials sense risc de col·lapsar el sistema sanitari.

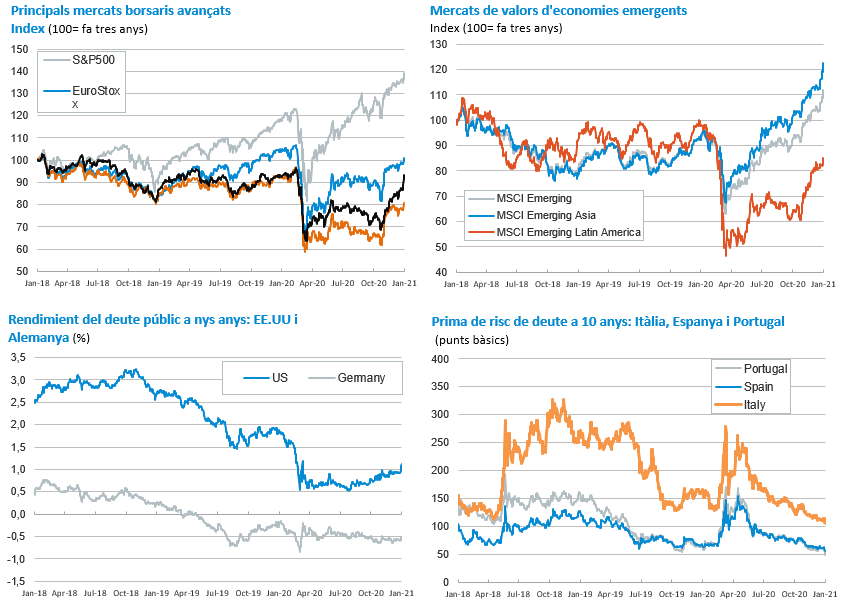

Tot plegat contrasta amb la bona evolució que han experimentat els principals índexs borsaris en els dos últims mesos. L’índex MSCI que aglutina l’evolució dels principals parquets a nivell global ja ha superat amb escreix els nivells previs a la pandèmia. Als EUA, l’índex S&P 500 va tancar l’any amb una revaloració del 16% i es troba ja en màxims històrics. A Europa, l’Eurostoxx 50 va tancar el 2020 amb un descens del 5% en relació amb el nivell del final del 2019, però es troba el 4% per damunt del valor mitjà d’aquell any. Els índexs dels principals països emergents també han tancat l’any amb guanys notables, en especial als països asiàtics.

Els principals catalitzadors del rally borsari han estat l’efectivitat mostrada per les vacunes i la convicció que, cap a la meitat d’enguany, les principals economies ja les hauran administrat a un nombre suficient de persones per poder suprimir de manera definitiva el gros de les restriccions a la mobilitat. Quan això succeeixi, l’activitat econòmica s’accelerarà de forma pronunciada i es podrà revertir una bona part de la caiguda que es va produir quan va esclatar la pandèmia. No serà una recuperació gradual normal, per què la naturalesa del xoc tampoc ho és. Tot i que, naturalment, hi haurà diferències entre països i no tots aconseguiran recuperar els nivells d’activitat previs a la pandèmia a l’uníson. Es posarà de manifest llavors quins països han protegit millor el teixit empresarial al mateix temps que facilitaven la reassignació de factors cap a les empreses i cap als sectors més productius. Un equilibri que no és fàcil d’aconseguir.

Les valoracions de les empreses en borsa també descompten l’impacte positiu que, previsiblement, tindran els diferents plans d’estímul fiscal que es duran a terme enguany.

Les valoracions de les empreses en borsa també descompten l’impacte positiu que, previsiblement, tindran els diferents plans d’estímul fiscal que es duran a terme enguany. En aquest sentit, destaca que, al desembre, els EUA van aprovar finalment mesures d’estímul que ascendeixen al 4% del PIB, i, a Europa, es va aprovar el nou pressupost comunitari després de superar l’amenaça de veto d’Hongria i de Polònia, la qual cosa aplana el camí als desemborsaments del Pla de Recuperació NGEU segons el calendari previst.

Finalment, els elevats nivells que han assolit els principals índexs borsaris també descansen sobre la hipòtesi que l’entorn financer continuarà sent molt acomodatici durant molts anys. Els bancs centrals, i, en especial, la Fed i el BCE, han aconseguit convèncer els mercats que mantindran els tipus d’interès en mínims històrics fins i tot més enllà del moment en què l’activitat superi els nivells previs a la pandèmia. Aquesta expectativa alimenta les valoracions borsàries, ja que redueix la taxa a la qual es descompten els beneficis futurs de les empreses, però, alhora, les fa molt sensibles als dictats dels bancs centrals i a les sorpreses que puguin succeir en aquest àmbit.

El rumb fixat pels mercats financers està ple d’incògnites, i no es pot descartar que la COVID19 ens torni a plantejar nous obstacles. En l’àmbit polític, tot i que s’han esvaït les principals fonts d’incertesa, la presidència de Trump i el brexit, encara hi ha diversos fronts oberts. Naturalment, també caldrà seguir amb atenció la implementació dels plans d’estímul fiscal i els diferents elements que condicionen la política monetària. No obstant això, malgrat que els propers mesos encara seran complexos, podem mirar més enllà amb optimisme. Els mercats financers marquen el rumb.

“Les claus econòmiques del mes” és una publicació de CaixaBank Research i el Cercle d’Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d’Economia no es responsabilitzen en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d’Economia, i poden estar subjectes a canvis sense notificació prèvia.

Amb col·laboració de: