El Cercle d’Economia, juntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Oriol Aspachs, Director d’Estudis de CaixaBank Research

La Xina, i la resta del món

“La Xina lidera la recuperació a nivell global. Ofereix una imatge de la situació en què es trobarà la resta del món d’aquí a uns mesos.”

Recordarem el 2020 com l’any de la COVID-19. És evident. I, probablement, també es convertirà en l’any en què la Xina es va consolidar com a ferma candidata a liderar l’economia mundial. Ningú va imaginar que, el 2020, esclataria una pandèmia. I, quan va esclatar, no vam pensar que la Xina seria el país que millor la gestionaria, amb diferència.

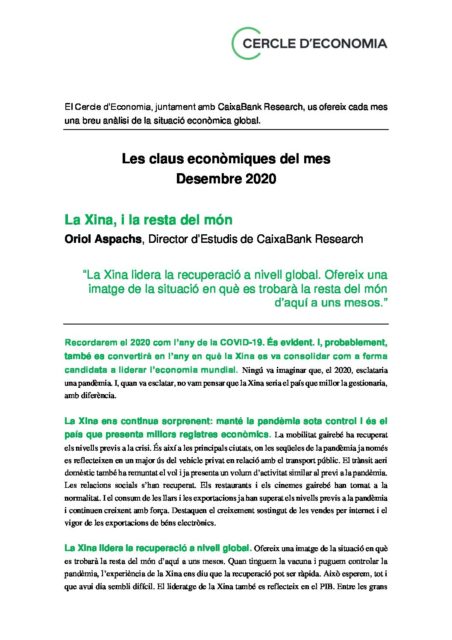

La Xina ens continua sorprenent: manté la pandèmia sota control i és el país que presenta millors registres econòmics. La mobilitat gairebé ha recuperat els nivells previs a la crisi. És així a les principals ciutats, on les seqüeles de la pandèmia ja només es reflecteixen en un major ús del vehicle privat en relació amb el transport públic. El trànsit aeri domèstic també ha remuntat el vol i ja presenta un volum d’activitat similar al previ a la pandèmia. Les relacions socials s’han recuperat. Els restaurants i els cinemes gairebé han tornat a la normalitat. I el consum de les llars i les exportacions ja han superat els nivells previs a la pandèmia i continuen creixent amb força. Destaquen el creixement sostingut de les vendes per internet i el vigor de les exportacions de béns electrònics.

La Xina lidera la recuperació a nivell global. Ofereix una imatge de la situació en què es trobarà la resta del món d’aquí a uns mesos. Quan tinguem la vacuna i puguem controlar la pandèmia, l’experiència de la Xina ens diu que la recuperació pot ser ràpida. Això esperem, tot i que avui dia sembli difícil. El lideratge de la Xina també es reflecteix en el PIB. Entre les grans economies, és l’única que tancarà l’any amb una taxa de creixement positiva, del 2,0% segons les previsions de CaixaBank Research.

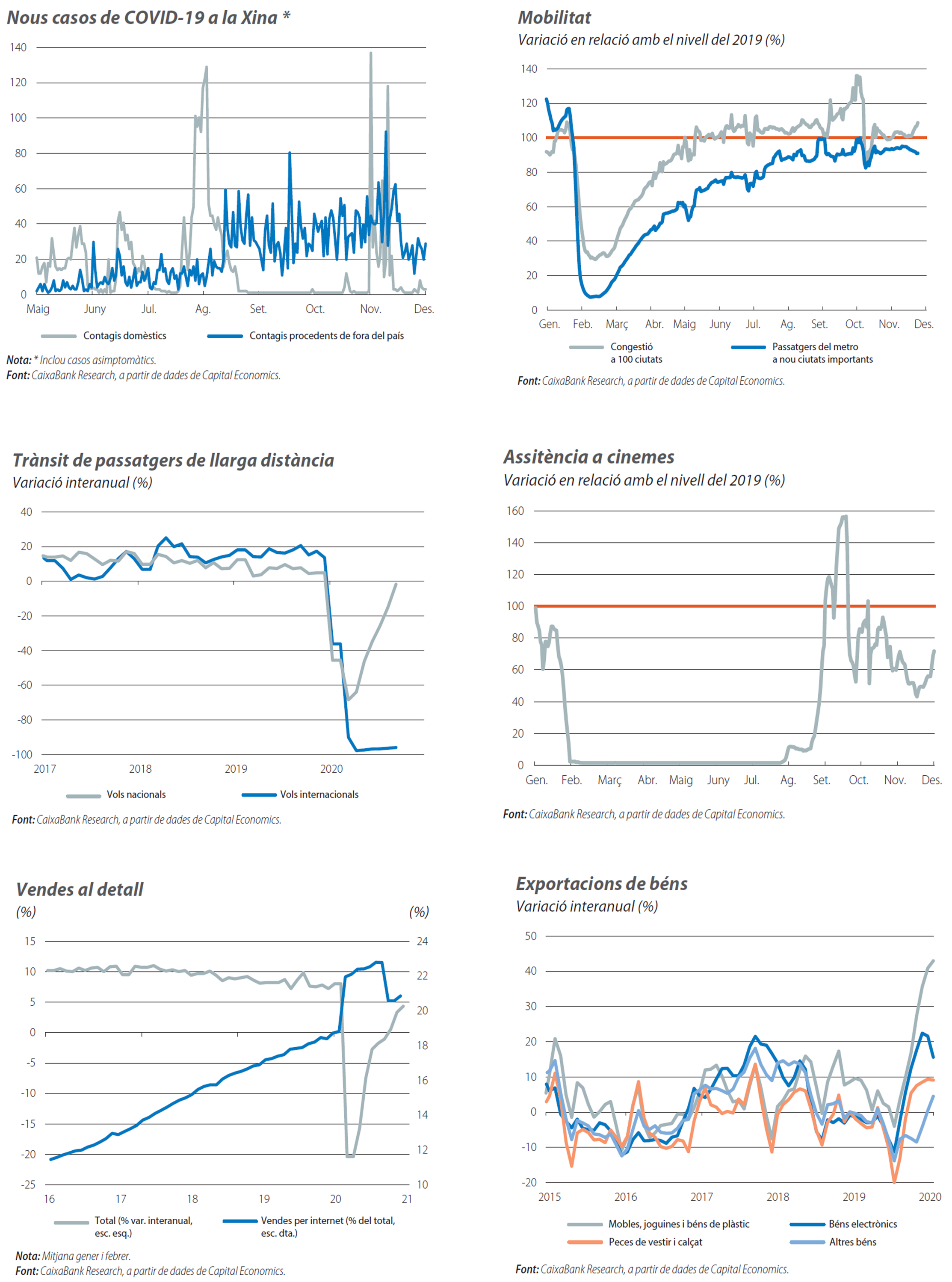

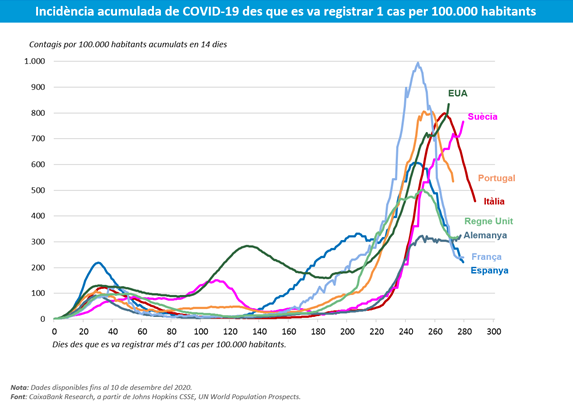

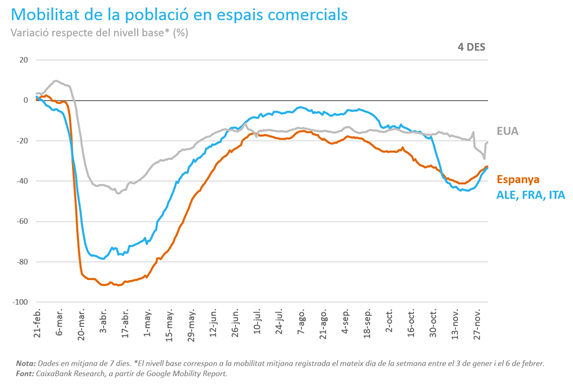

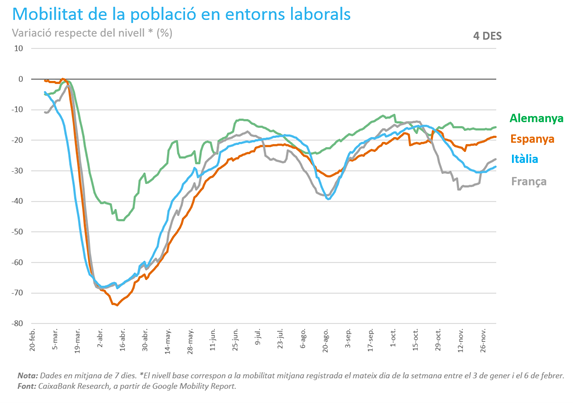

Ara com ara, a nivell global, la Xina és l’excepció. La resta de països continuen lluitant per frenar l’avanç del virus. Mentre esperem que, en les properes setmanes, es generalitzi la distribució de la vacuna, s’ha aconseguit estabilitzar el ritme de contagis en alguns països, mentre que en uns altres torna a augmentar. Les mesures que s’estan prenent per contenir la pandèmia no són tan dràstiques com les adoptades durant la primera onada. A més a més, sembla que són eficaces per frenar els contagis i tenen un impacte econòmic inferior. Això es reflecteix en l’evolució diferent de la mobilitat per categories. Per exemple, la caiguda dels desplaçaments per anar a treballar és, en general, inferior a la dels realitzats per anar als centres comercials.

Els EUA són un dels llocs en què la segona onada està agafant força i en què s’estan endurint les mesures per reduir les interaccions socials. Els indicadors econòmics disponibles fins avui mostren encara un cert avenç de l’activitat i del consum, però, probablement, s’afebliran en les properes setmanes. L’avanç del PIB en el tram final de l’any serà petit, i, en el conjunt del 2020, el descens se situarà al voltant del 3,6%. En les properes setmanes, també centrarà l’atenció l’aprovació del nou paquet d’estímul fiscal, que, segurament, se situarà al voltant del 6% del PIB. Una magnitud gens menyspreable, tot i que inferior a la plantejada inicialment per Joe Biden. Cal recordar que la política fiscal dels EUA ha estat una de les més expansives el 2020. El país tancarà l’any amb un dèficit públic pròxim al 20% del PIB (el doble del que, probablement, es registrarà al conjunt de països de la zona de l’euro). Una xifra mai vista en les últimes dècades i que ha permès, entre altres coses, sostenir els ingressos de les llars. Als EUA, aquests ingressos no han caigut a nivell agregat, a diferència del que ha succeït a la majoria de països desenvolupats. No obstant això, les mesures d’estímul fiscal no han servit per ocultar la falta de lideratge polític en la gestió de la pandèmia.

Europa continua lluitant, tant en el front sanitari com en l’econòmic i en el polític. Malgrat que la resposta de política monetària ha estat més ràpida i contundent que en la passada crisi financera, la falta de lideratge polític s’ha tornat a posar de manifest en les dificultats per posar en marxa l’anhelat pla de recuperació europeu. Sembla que, finalment, la segona onada es comença a estabilitzar, però, probablement, el cost econòmic no serà menor. Al conjunt de la zona de l’euro, la reculada del PIB es podria situar al voltant del 3,0% intertrimestral en el 4T (és probable que la caiguda sigui superior a Itàlia i a França, on l’impacte de la pandèmia és més intens). Per al conjunt de l’any, el descens del PIB s’acabarà situant al voltant del 7,4%, segons les previsions de CaixaBank Research.

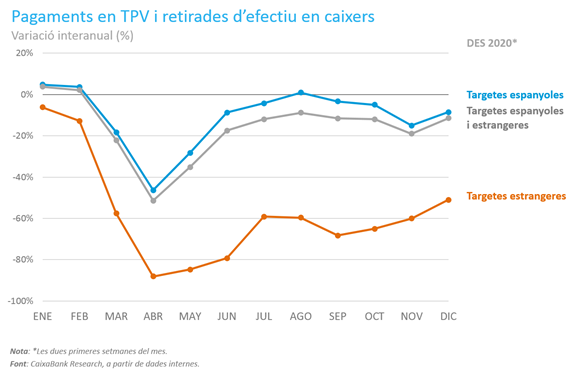

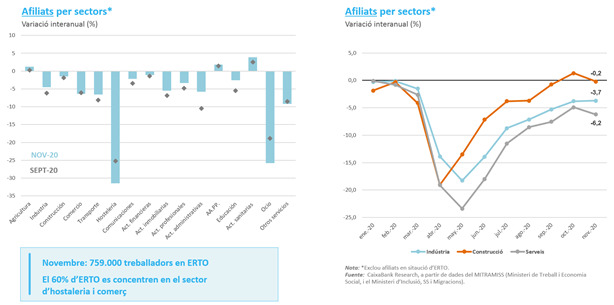

A Espanya, l’impacte econòmic de la segona onada és inferior al del conjunt de la zona de l’euro, però la incertesa és molt elevada. D’una banda, els indicadors de mobilitat mostren una reculada clara en relació amb el 3T. De l’altra, la despesa realitzada amb targetes als TPV de CaixaBank i les retirades d’efectiu evidencien que el consum de les llars s’ha afeblit de manera notable durant els mesos d’octubre i de novembre. No obstant això, l’evolució de l’ocupació és relativament favorable en aquest context. No s’ha produït un repunt de les persones en ERTO a nivell agregat, i, de fet, la taxa de variació interanual de les persones afiliades a la Seguretat Social s’ha continuat recuperant en els últims mesos. La nostra previsió apunta a una reculada del PIB en l’últim trimestre de l’any de l’ordre del 2,5% en termes intertrimestrals, però, si l’ocupació ens continua sorprenent en positiu al desembre, la xifra es podria acabar apropant al 0%.

Xina, principals indicadors:

"Les claus econòmiques del mes" és una publicació de CaixaBank Research i el Cercle d'Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d'Economia no es responsabilitzen en cap cas de l'ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d'Economia, i poden estar subjectes a canvis sense notificació prèvia.

Amb la col·laboració de: