Oriol Aspachs, Director d'Estudis de CaixaBank Research i Secretari tècnic de la Junta Directiva del Cercle d'Economia

El Cercle d’Economia, conjuntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Recaiguda

Els últims esdeveniments recorden l'experiència viscuda fa uns mesos. El flux de notícies sobre mesures i esdeveniments que condicionen el pols econòmic s'ha tornat a accelerar, i amb els indicadors tradicionals és difícil valorar amb precisió la situació en què ens trobem. Novament, s'ha posat de manifest la incertesa que envolta el futur més proper i ha reaparegut el temor que la situació empitjori. Quant recaurà l'activitat econòmica aquest cop?

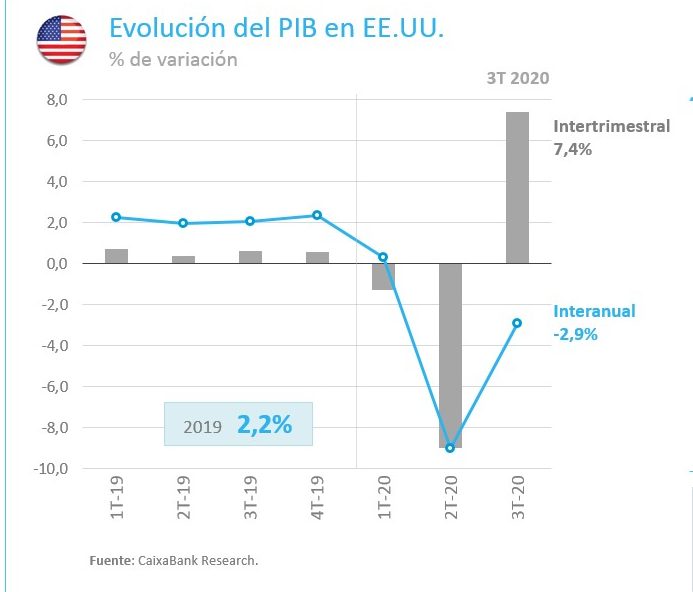

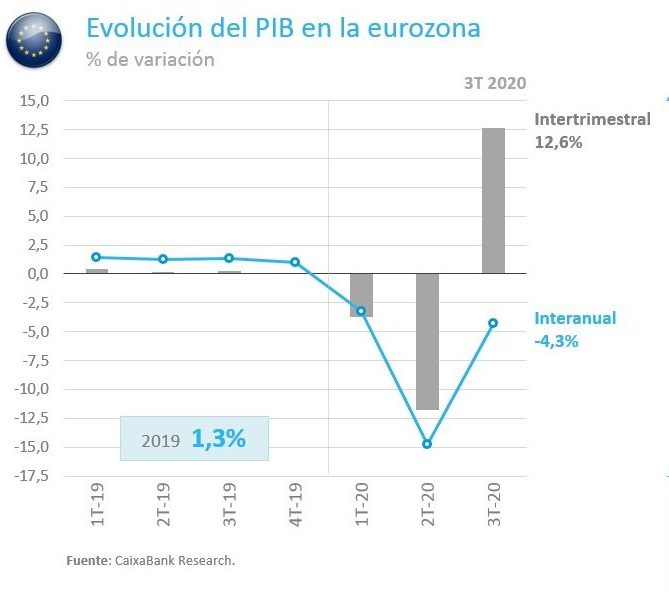

Les dades de l'PIB del tercer trimestre, encara que sembli que ofereixen una informació una mica obsoleta, són una referència molt valuosa de l'estat de l'economia abans de endinsar-se en la segona onada de la pandèmia. I cal remarcar que aquest era millor del que s'esperava, ja que les dades que s'han publicat han superat els pronòstics més optimistes. Als EUA, el creixement del PIB es va situar en el 7,4% intertrimestral i la taxa de variació interanual va passar d'un -9,0% el 2T a un -2,9% el 3T. En els principals països europeus, les xifres han estat igualment positives, amb un avenç del 12,6% intertrimestral en el conjunt de l'eurozona, el que va deixar la taxa de creixement interanual en el -4,3%. L'activitat econòmica es manté lluny del nivell previ a la pandèmia, però el ritme de caiguda és ara més similar a l'experimentat a la Gran Recessió. Per exemple, en el pitjor trimestre del 2009, la reculada de l'PIB es va acostar al -4% als EUA i a l'eurozona va superar el -5%.

L'avenç de l'economia espanyola en el tercer trimestre també ha sorprès positivament, però la caiguda de l'activitat respecte als nivells previs a la pandèmia segueix sent molt voluminosa i és clarament superior a la de la resta de països desenvolupats.

L'avenç de l'economia espanyola en el tercer trimestre també ha sorprès positivament, però la caiguda de l'activitat respecte als nivells previs a la pandèmia segueix sent molt voluminosa i és clarament superior a la de la resta de països desenvolupats. El PIB va augmentar un 16,7% intertrimestral, el que va permetre que la taxa de variació interanual passés del -21,0% el 2T al -8,7% el 3T. Com a referència, durant la Gran Recessió el PIB va arribar a caure un -4,4% interanual en el segon trimestre del 2009. Una caiguda d'una magnitud similar a l'actual només l'ofereix la variació acumulada del PIB entre 2008 i 2013, que va ser de l'-9%.

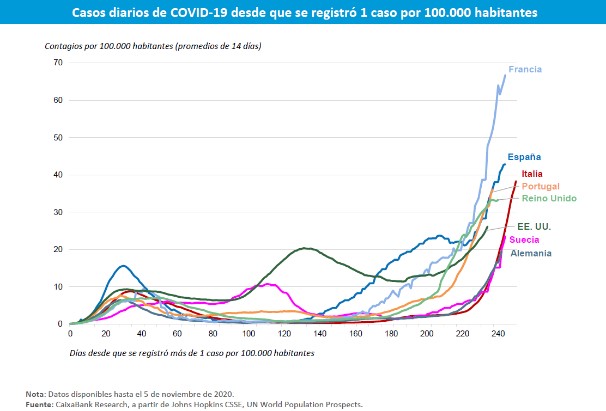

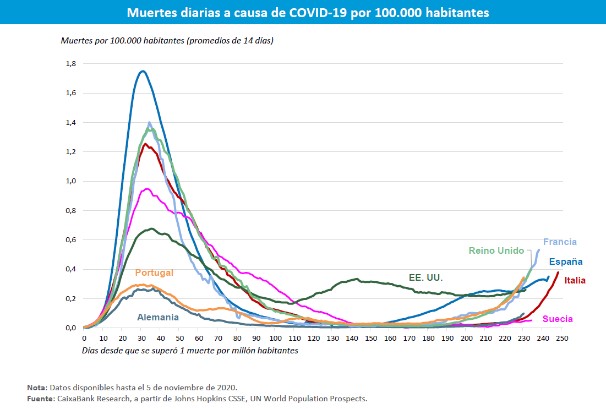

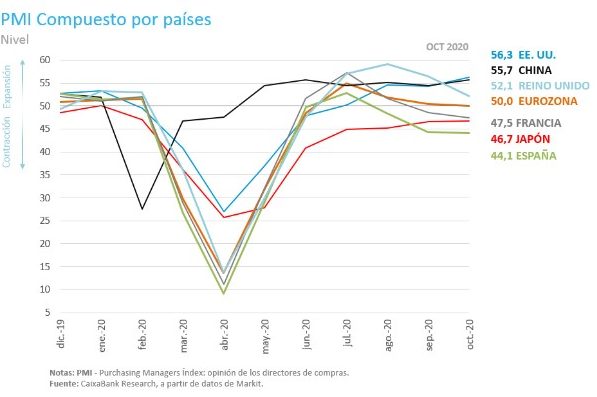

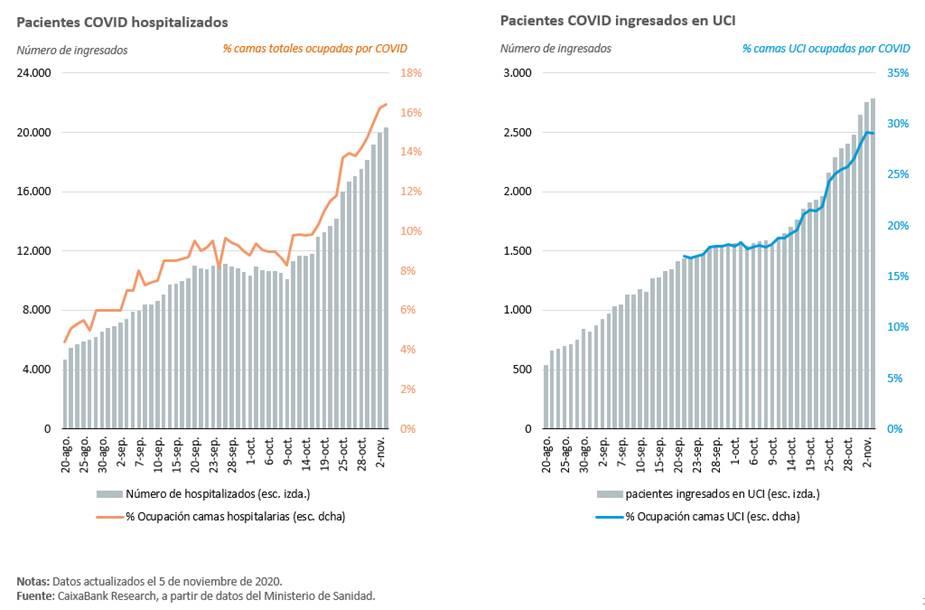

El quart trimestre no ha començat amb bon peu. Durant el mes d'octubre es va intensificar la segona onada de la pandèmia en pràcticament tots els països desenvolupats, el que ha obligat a endurir les mesures per reduir els contactes socials. Els indicadors d'activitat més recents ja reflecteixen l'impacte econòmic de les noves restriccions. Destaca la flexió a la baixa dels índexs PMI de sentiment empresarial, especialment els referents a el sector serveis a Europa, que s'han endinsat en territori contractiu. Els indicadors de mobilitat de la població, que fins ara han capturat amb notable precisió els efectes de les mesures sobre l'activitat econòmica, també han desfet part de el camí fet els últims mesos. Així, després que s'acostessin als nivells previs a la pandèmia durant els mesos d'estiu, a finals d'octubre es situaven en nivells similars als que van registrar durant el mes de juny, que oscil·len entre el -15% d'Alemanya i el -25% del Regne Unit.

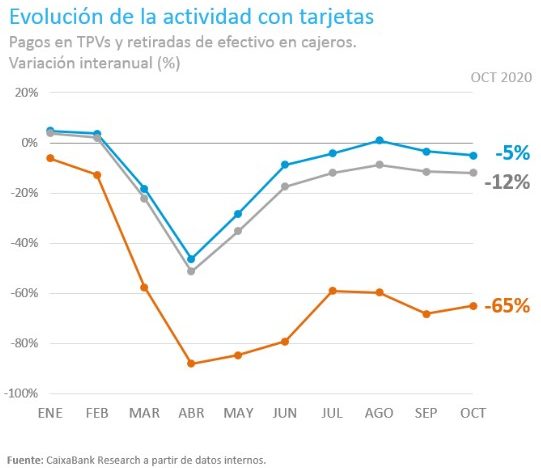

Durant les últimes setmanes, l'economia espanyola ha seguit un patró similar a el dels seus veïns europeus, però des d'un nivell inferior. A l'octubre, l'índex PMI de serveis va caure fins als 41,4 punts, la mobilitat va tancar el mes més d'un 30% per sota dels nivells previs a la pandèmia, i la despesa efectuada amb targetes espanyoles en TPV de CaixaBank més les retirades d'efectiu baixaven un 8% interanual en l'última quinzena del mes. En conjunt, els indicadors d'activitat han fet un pas enrere i també se situen en nivells similars als de juny, però lluny dels registrats entre finals de març i maig.

La recaiguda és un fet i això ens obligarà a revisar l'escenari de previsions de CaixaBank Research les pròximes setmanes. Si s'aconsegueix frenar la segona onada sense haver de intensificar les mesures que s'estan implementant, el retrocés de l'activitat econòmica que previsiblement es produirà els propers mesos serà molt inferior a el de la primera onada. De tota manera, es tornarà a posar a prova la capacitat de resistència de les empreses i les famílies, i tornarà a fer-se necessària la presa de mesures de suport per esmorteir el cop.

Les mesures de suport a les persones i sectors més afectats per la pandèmia han de ser àmplies i efectives. I també serà de gran ajuda accelerar la implementació de mesures de reactivació i transformació econòmica.

En aquest context, el BCE ja ha començat a preparar el terreny per anunciar l'augment de les compres mensuals d'actius en els propers mesos, probablement al desembre. Diversos països europeus ja han anunciat mesures de suport addicionals als col·lectius més afectats. Als EUA, després de l'elecció de Joe Biden com a nou president, i tot i que sembla probable que el Senat i la Cambra de Representants quedin dividides entre mans demòcrates i republicanes, també cal esperar l'aprovació d'un important paquet d'estímul fiscal. A nivell espanyol, els pressupostos que finalment s'aprovin cobren una rellevància especial. Les mesures de suport a les persones i sectors més afectats per la pandèmia han de ser àmplies i efectives. I també serà de gran ajuda accelerar la implementació de mesures de reactivació i transformació econòmica. Tot això comporta un enorme esforç pressupostari, de manera que l'augment d'altres despeses corrents hauria de ser molt prudent i el quadre macroeconòmic sobre el qual se sustenten els pressupostos, donada la incertesa, no hauria pecar d'optimista. Millor mantenir un cert espai fiscal, per si són necessàries més mesures de suport als col·lectius més afectats, i assegurar la credibilitat dels comptes públics.

"Les claus econòmiques del mes" és una publicació de CaixaBank Research i el Cercle d'Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d'Economia no es responsabilitzen en cap cas de l'ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d'Economia, i poden estar subjectes a canvis sense notificació prèvia.

Amb la col·laboració de: