El Cercle d’Economia, conjuntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Diferències entre països

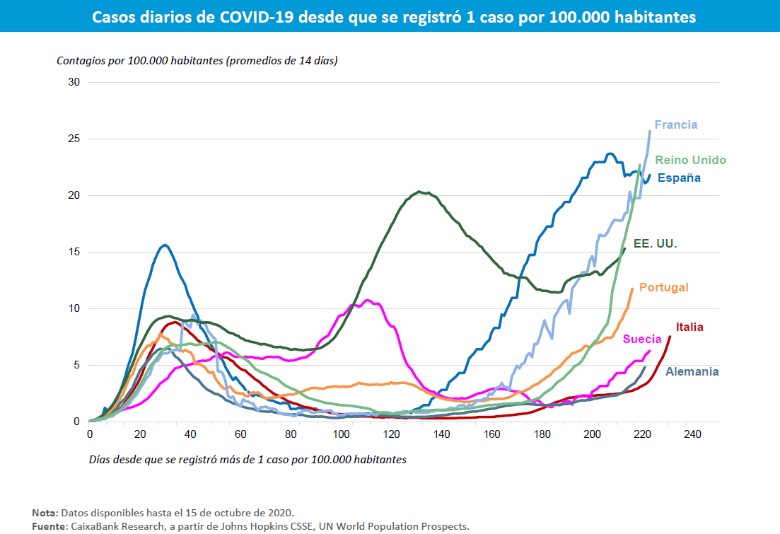

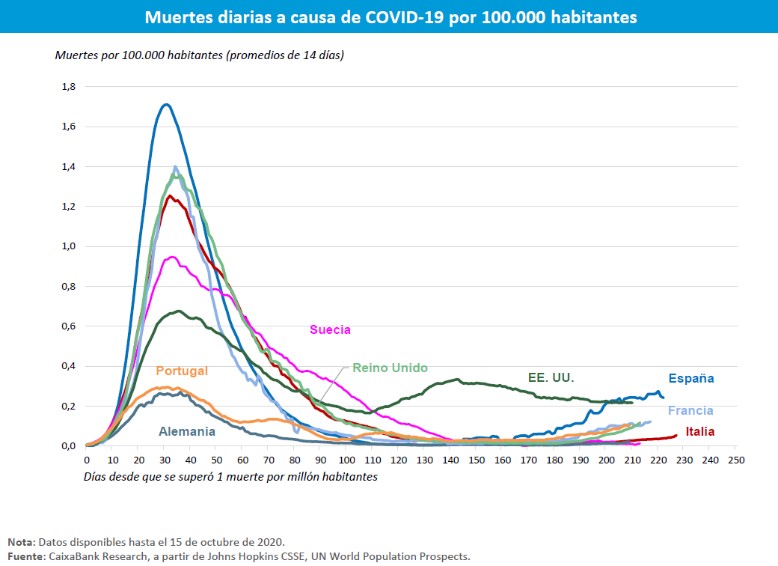

El virus no distingeix entre persones ni països i, per tant, la pandèmia està sent global, i la recessió econòmica també. No obstant això, hi ha diferències notables entre països, tant en el front sanitari com en l'econòmic. Els que estan sent capaços de gestionar millor la pandèmia mostren una recuperació econòmica més vigorosa.

A nivell global, destaca la bona evolució de la Xina, que de moment ha contingut la pandèmia sense haver d'aplicar mesures molt restrictives a la mobilitat. Això ha permès una notable recuperació de l'activitat, i les vendes al detall, la producció industrial i les exportacions ja presenten taxes de creixement positives en termes interanuals.

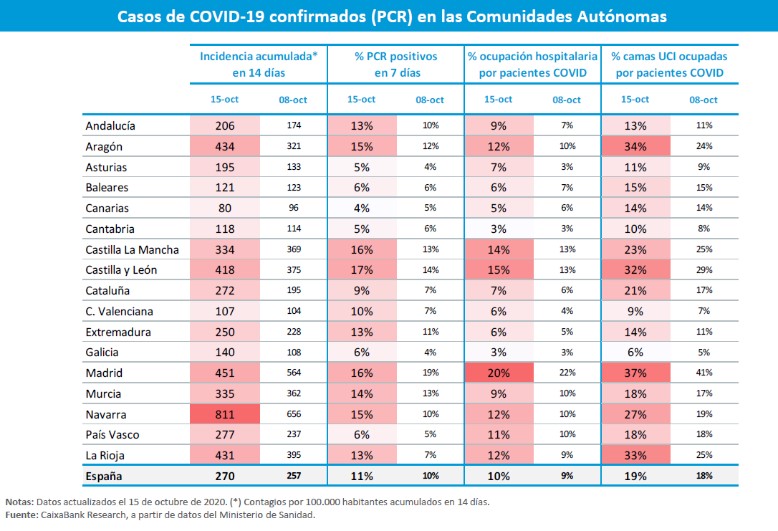

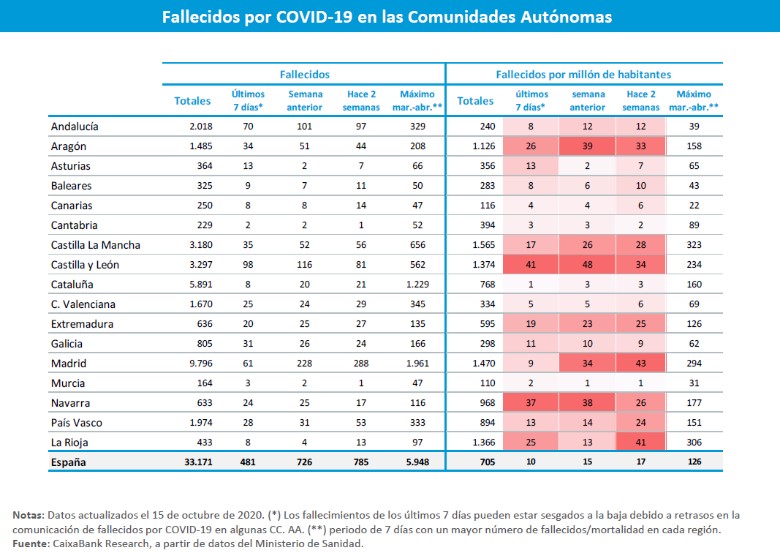

En canvi, els països desenvolupats estan tenint més dificultats per contenir la pandèmia. De fet, molts d'ells s'estan endinsant en una segona onada d'infeccions, cosa que ha obligat a introduir noves restriccions a la mobilitat. Encara és aviat per valorar l'impacte de les noves mesures, però alguns indicadors de confiança empresarial, com els índexs PMI europeus, ja apunten una frenada del ritme de recuperació. L'estat d'ànim en els mercats financers també ha virat amb la nova onada de contagis. L'aversió al risc va tornar a treure el cap durant el mes de setembre, la demanda d'actius refugi va augmentar i les pèrdues es van imposar en els actius més sensibles al cicle econòmic, com les borses o les matèries primeres.

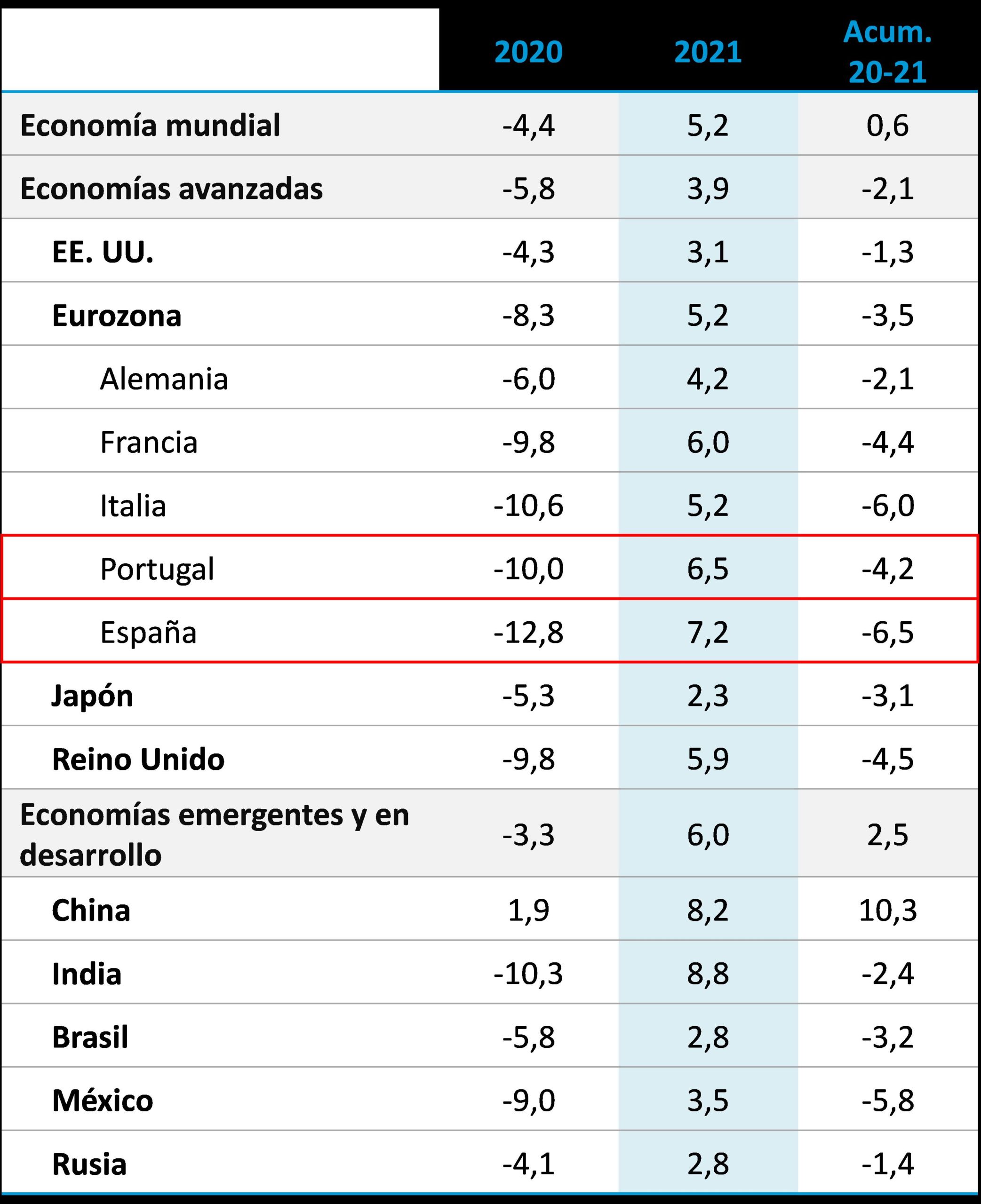

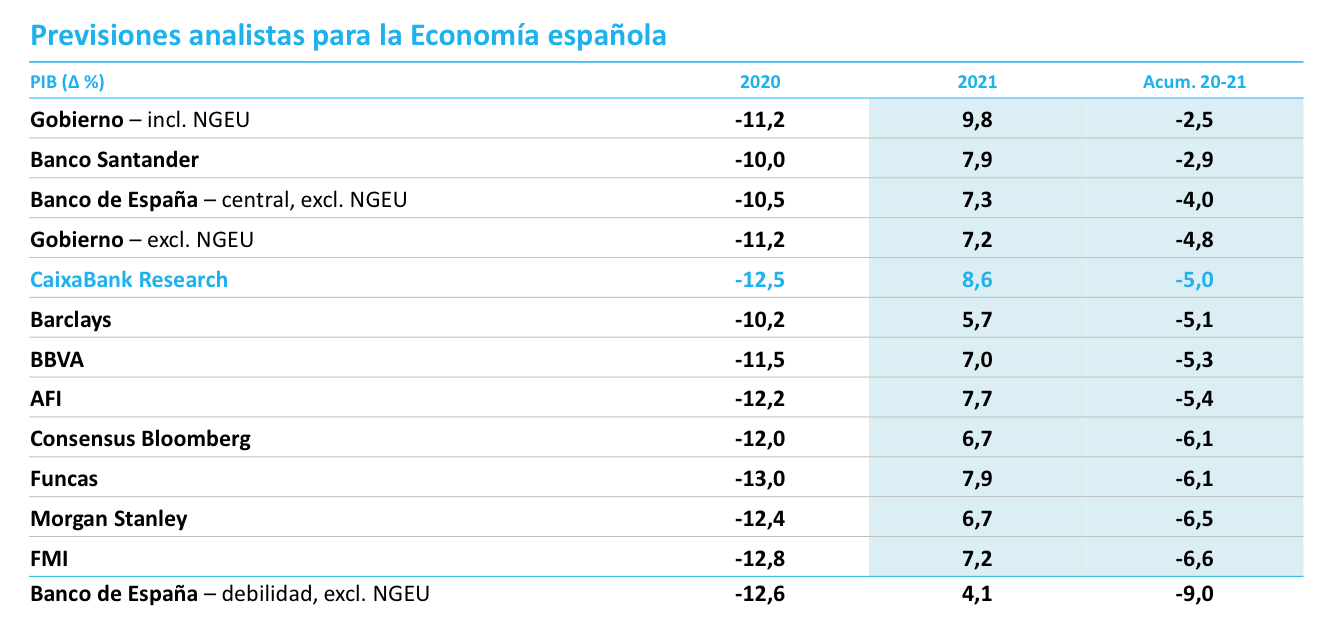

El nostre escenari de previsions incorpora un rebot molt notable i generalitzat de l'activitat econòmica el 2021. Amb taxes de creixement que van des del 5,1% dels EUA , al 6,6% de l'eurozona i el 8,6% d'Espanya.

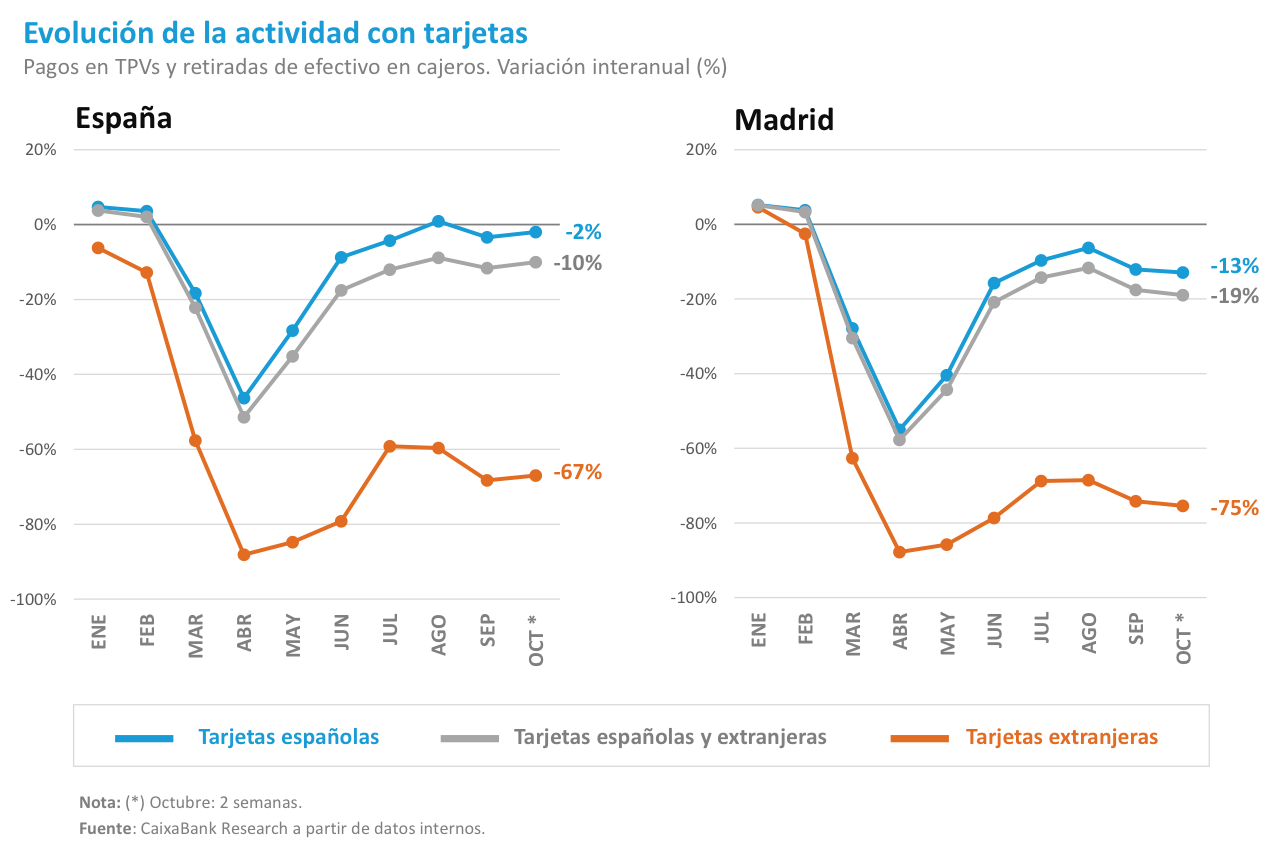

Però entre els països desenvolupats, les diferències també són notables. Alemanya és un dels que millor està trampejant la crisi. Està sent capaç de contenir la segona onada sense haver d'aplicar mesures excessivament restrictives, i això s'està traduint en un menor deteriorament de l'economia, i en una recuperació també més ràpida. En la banda oposada, l'economia espanyola és de les que més està patint. Durant el mes de setembre, destaca el canvi de tendència que mostren les dades internes de CaixaBank sobre la despesa realitzada amb targetes.

Confiem que les mesures de contenció evitaran que ens tornem a endinsar en una situació com la viscuda la primavera passada. Però la situació d'elevada incertesa en la que previsiblement ens mantindrem, sumada a les restriccions a la mobilitat que s'hauran d'anar prenent en les regions en què es produeixin els rebrots, limitaran notablement la capacitat de recuperació de l'activitat econòmica en els pròxims mesos. Així, per a finals d'aquest any preveiem que el PIB encara es mantindrà 6,1 p.p. per sota del nivell previ a la crisi a l'eurozona i 11,2 p.p. a Espanya.

Més enllà de millorar la gestió preventiva de la pandèmia, cosa per a la qual, clarament, hi ha marge en molts països, no serà fins que puguem fer test ràpids i fiables de forma massiva i recurrent i, en última instància, fins que tinguem una vacuna efectiva, que el ritme de recuperació es podrà accelerar de forma notable. Esperem que aquests catalitzadors s'activin l'any que ve i, per tant, el nostre escenari de previsions incorpora un rebot molt notable i generalitzat de l'activitat econòmica el 2021. Amb taxes de creixement que van des del 5,1% dels EUA , al 6,6% de l'eurozona i el 8,6% d'Espanya.

Aquestes xifres són molt destacables, però no seran suficients per a situar l'activitat econòmica en els nivells previs a la crisi. El llarg període de temps que l'economia haurà hagut de viure sota la pressió del virus acabarà deixant cicatrius. Moltes empreses hauran de baixar la persiana de forma definitiva malgrat els múltiples programes d'ajut que s'han posat en marxa, i moltes persones acabaran perdent l'ocupació.

En aquest context, a curt termini és imprescindible posar tots els esforços en millorar la gestió preventiva de la pandèmia. Aquesta és, sense cap dubte, no només la millor política sanitària a seguir. També és la millor política econòmica. Ambdues polítiques han d'anar de la mà, no hi ha un trade off entre elles.

En paral·lel, les eines de política econòmica tradicionals han d'estar a ple rendiment. Des del flanc monetari, la Fed ja ha deixat clar que, sota el nou mandat, les condicions financeres es mantindran molt acomodatícies durant més temps del que esperàvem. I el BCE, tot i que han augmentat novament les diferències d'opinions dins del seu consell de govern, confiem que en els pròxims mesos anunciarà una ampliació de les mesures de suport.

A curt termini és imprescindible posar tots els esforços en millorar la gestió preventiva de la pandèmia. Aquesta és, sense cap dubte, no només la millor política sanitària a seguir. També és la millor política econòmica.

En relació a la política fiscal, hi ha un ampli consens en què s'ha d'actuar de forma contundent. No obstant això, per tal que aquesta voluntat es tradueixi en una actuació efectiva és imprescindible que es produeixin consensos polítics amplis, cosa que s'ha tornat més difícil en els països afectats per la fragmentació política. La urgència del moment, però, exigeix un esforç addicional. De l'èxit d'aquesta empresa dependrà, en gran mesura, que les diferències entre països es redueixin, o no.

"Les claus econòmiques del mes" és una publicació de CaixaBank Research i el Cercle d'Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d'Economia no es responsabilitzen en cap cas de l'ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d'Economia, i poden estar subjectes a canvis sense notificació prèvia.

Amb la col·laboració de: