Per tal d'analitzar la situació actual derivada de la crisi de la Covid-19, el Cercle d'Economia, de la mà dels serveis d'estudis de diferents entitats financeres, inicia una sèrie d'aportacions per definir els impactes en l'economia global i les mesures que s'han de prendre per minimitzar-los, amb la idea que la suma de visions diferents ens pugui ajudar a comprendre millor la complexitat d'aquesta crisi i puguem facilitar el debat sobre les possibles vies de sortida.

Esto tenía que haber tomado la forma de un artículo breve sobre la crisis del Covid-19, pero dada la magnitud de lo que está pasando, ha acabado siendo algo más que eso.

Resulta difícil comenzar, sin más, por describir tal o cual aspecto económico del actual entorno. Ante todo, quiero recordar y dar ánimos a todas las personas que han perdido a un familiar o a un ser querido y también a aquellas, muchas, cuya situación económica ha pasado a ser muy, muy frágil. También me gustaría aprovechar para dar las gracias a todos los profesionales que están poniendo en riesgo sus vidas para ayudar a los demás y para permitir el correcto funcionamiento de los servicios esenciales.

En el documento que sigue, intentamos - desde el Servicio de Estudios de Banco Sabadell - arrojar un poco de luz sobre algunos de los aspectos que más nos ocupan, o preocupan, de la actual crisis sanitaria global.

Nuestra intención no es otra que la de ayudar, desde nuestra posición y en lo que podamos, a conformar una visión colectiva, lo más informada posible, sobre la que tomar decisiones que no pueden esperar.

Somos conscientes, sin embargo, de que las fronteras entre la mera opinión y el criterio cualificado se han vuelto especialmente borrosas, no solo por las características excepcionales de esta crisis, la etapa temprana en la que nos encontramos, la velocidad a la que se despliega y la falta de precedentes históricos, sino especialmente por las particularidades de los nuevos entornos de comunicación. El aumento en el flujo de contenidos, su inmediatez, la multiplicidad de fuentes, las redes sociales, etc. suponían, ya antes de todo esto, un reto enorme en términos de discriminación, rigor y veracidad de la información y el análisis.

Pese a ello, esperamos estar del lado de los que ayudan a navegar a través de ese conjunto de información infinita que nos invade, y no a engrosarlo. Gracias, en cualquier caso, al Cercle d’Economia, por darnos la palabra en medio de esta situación compleja, y gracias a todos los que vais a robarle tiempo a alguna otra cosa para leernos.

Sean como sean los desarrollos de la crisis sanitaria en las próximas semanas, parece que saldremos de ella con un mundo más fragmentado económicamente, una mayor presencia de las fronteras, métricas fiscales peores, bancos centrales con balances más grandes y elevada exposición a la deuda pública, una mayor intervención en los mercados de capitales, mayor concentración industrial y empresarial, la presencia del Estado en ciertas industrias esenciales, una acentuación de las tendencias de winner-takes-all , mayor desigualdad, determinadas tensiones sociales… Sin duda, todas estas cuestiones requerirán una gestión política y económica audaz en el futuro.

Confío en que, como sociedad, podamos encontrar pronto y de forma duradera mecanismos para garantizar la salud y el bienestar de todos.

En el ámbito financiero,

En el terreno de los impactos económicos,

En cuanto a la política económica,

En el terreno de la geopolítica,

1.1 El Covid-19 compromete la estabilidad en los mercados financieros

El estrés financiero ha sido uno de los principales amplificadores de esta crisis. Las bolsas han retrocedido en todo el mundo, las volatilidades de los diferentes activos han repuntado y las condiciones financieras se han tensionado de forma generalizada y abrupta. Se han producido disrupciones en los mercados interbancarios y en los de deuda corporativa, donde prácticamente está cerrado el mercado primario. Otros activos como la deuda pública italiana, la municipal en Estados Unidos, varios productos relacionados con el mercado inmobiliario (tanto comercial como residencial) y los ETFs también han mostrado estrés. En los momentos de mayor inestabilidad, ni la deuda pública americana ni la alemana han funcionado como activos refugio.

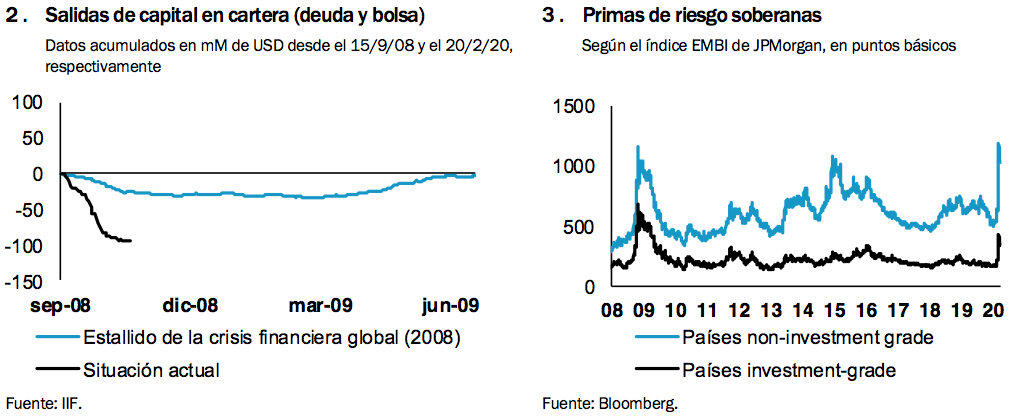

Esta vez la inestabilidad en los mercados de capital internacionales ha tenido una característica diferencial: la iliquidez. Las dificultades para negociar proceden de una frágil infraestructura a nivel micro de los mercados, que tiene que ver, entre otros aspectos, con ciertas particularidades de la regulación bancaria (por ejemplo, en lo relativo al market-making), la extensión del trading algorítmico y de la gestión pasiva. Los vasos comunicantes entre los diferentes mercados y agentes han generalizado los episodios de iliquidez, que han alcanzado incluso a algunos activos tradicionalmente muy profundos, como la deuda pública estadounidense. Inversores apalancados, como los hedge funds, se han visto obligados a cerrar parte de sus posiciones para satisfacer los márgenes de garantía y reequilibrar sus carteras. Otros, como los gestores de determinados fondos de inversión, han tenido que desprenderse de activos a precios fuera de equilibrio ante la intensidad de los reembolsos sufridos.

Otra fuente de preocupación diferencial hoy es la solvencia de la deuda corporativa de baja calificación crediticia, especialmente en Estados Unidos. La mayor parte de emisiones en los mercados de financiación mayorista corporativa en los últimos años han sido en el tramo BBB. El previsible deterioro de la calidad crediticia de las empresas está conllevando ya una cascada de fallen angels, que puede causar serios problemas de refinanciación empresarial. En este contexto, la Fed ha decidido, por primera vez en su historia, adquirir deuda corporativa y no solo de empresas de grado de inversión.

Las autoridades monetarias se han centrado en devolver la estabilidad a los mercados de capital y reabrir los mercados primarios. Siendo estas intervenciones necesarias e imprescindibles, estas medidas exponen los balances de los bancos centrales y pueden llegar a plantearse cuestiones relativas a su independencia. Algunos debates se han vuelto centrales como, por ejemplo, el de la regulación de los mercados de capitales. Parece claro que - de cara a avanzar- hace falta más información sobre las interrelaciones entre las distintas formas de financiación, los distintos mercados y conocer mejor cuál es la base inversora en cada uno de ellos. Solo así adoptaremos las decisiones apropiadas para tener un sistema financiero global más estable, que sirva de pilar para un crecimiento económico más duradero.

1.2 Los bancos como garantes de la financiación ante el Covid-19

El sistema bancario juega un papel crucial como garante de la cadena de pagos en la economía y como financiador de empresas y hogares. En estos momentos, los bancos están poniendo todos los recursos disponibles para que los afectados por la crisis, especialmente aquellos más vulnerables, puedan beneficiarse cuanto antes de las garantías, avales y moratorias aprobadas por las autoridades públicas y la industria.

Los bancos entran en este episodio con unos fundamentales irrefutablemente más sólidos que en 2008, tanto en términos de cantidad y calidad de capital como de liquidez y apalancamiento. Lo mismo es cierto en lo que se refiere a los modelos de gestión de riesgos, la gobernanza o la regulación de conducta. En este sentido, no hay duda de la utilidad práctica del nuevo marco de regulación bancaria post-crisis financiera. En cualquier caso, no hay que perder de vista el aumento de las pérdidas crediticias que la paralización temporal de la economía inevitablemente acarreará y que irán aflorando en los próximos trimestres. En este sentido, el tamaño y la eficacia en el diseño de las garantías estatales a la financiación resultan determinantes.

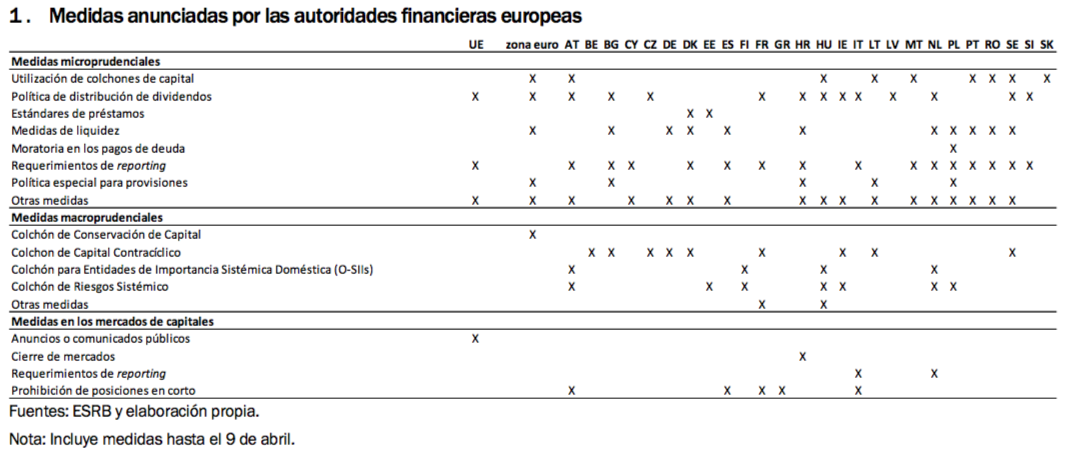

La flexibilización temporal de la política supervisora permite que, en una situación excepcional como la actual, tanto supervisores como entidades puedan centrar todos sus recursos en atenuar las consecuencias económicas de la crisis. El BCE ha flexibilizado el uso de algunos colchones de capital y de liquidez, mientras que las autoridades macroprudenciales nacionales han liberado los colchones anticíclicos y de riesgo sistémico. Igualmente se han anunciado medidas con relación al tratamiento prudencial y la interpretación contable de los préstamos afectados por el Covid-19. Además, se han flexibilizado o pospuesto algunos procesos de la actividad supervisora. Por otra parte, las autoridades y las entidades comparten la necesidad de mantener una gestión prudente, en especial en lo que se refiere a la distribución de beneficios mientras dure la incertidumbre.

Hasta el momento, la respuesta de las autoridades financieras está siendo relativamente ágil y acertada. Las medidas anunciadas en la zona euro han liberado alrededor de 170 mM de euros en capital bancario, que podrían impulsar hasta 2.500 mM de euros de crédito adicional. Sin embargo, la avalancha de medidas anunciadas, no siempre coordinadas entre autoridades, ha generado en estas primeras semanas cierta incertidumbre sobre su interpretación a la hora de gestionar los balances. Una mayor claridad sobre los plazos de las diferentes medidas y las expectativas reales de los supervisores prudenciales y las autoridades contables favorecería una ágil recuperación económica.

2.1 La crisis tendrá graves consecuencias en los países emergentes

Los países emergentes se perfilan como los principales perdedores de esta crisis. La salida de capitales de estas economías en apenas dos meses ha sido más de cuatro veces superior a la que hubo con el estallido de la crisis financiera global en 2008. Más de noventa países emergentes han solicitado ya ayuda financiera al FMI, algo sin precedentes históricos. Alrededor de veinte países non-investment grade han cotizado recientemente con primas de riesgo soberanas por encima de los mil puntos básicos, niveles compatibles con dificultades para hacer frente al pago de su deuda. Ante esta situación, una pregunta es: ¿hasta qué punto la situación podría derivar en defaults en cascada de los países emergentes que compliquen, adicionalmente, el escenario global?

Los defaults soberanos podrían llegar a generalizarse en poco tiempo en economías pequeñas, de renta baja, con escasos recursos sanitarios y financieros. Pero los problemas financieros no quedan circunscritos a economías pequeñas. Las dificultades pueden emerger de forma rápida también en países como Turquía o Sudáfrica. Las necesidades de financiación externa a corto plazo en Turquía superan la cantidad de reservas internacionales del banco central, un dato relevante para valorar la concentración de vencimientos y las complicaciones financieras que pueden tener lugar en contextos de elevada aversión al riesgo.

Las dificultades financieras pueden generalizarse a más países emergentes si la crisis se extiende en el tiempo, lo que dificultaría la recuperación económica en la que puedan estar inmersos los países desarrollados. Cabe tener presente que la pandemia ha llegado más tarde a algunas economías emergentes y su evolución podría llegar a complicarse con la bajada de temperaturas en el hemisferio sur. Además, el deterioro fiscal en países como Brasil y México puede intensificarse a medida que pasen los meses si la situación viene acompañada de un marcado deterioro del clima político-social. A ello hay que añadir la carga financiera de empresas públicas sistémicas (como Pemex) que pueden tener que asumir los gobiernos.

La respuesta de política económica a nivel interno está dando prioridad a apoyar el crecimiento económico. Los bancos centrales han reaccionado con bajadas de tipos acusadas y generalizadas, a diferencia de crisis anteriores, sin mostrar preocupación por la depreciación de sus divisas. Además, como novedad, diversos países han optado por la compra de deuda pública en sus respectivos mercados. Si la salida de capitales continúa siendo agresiva, no es descartable que algunas economías puedan optar por el establecimiento de controles a la salida de capitales o, al menos, limitar la adquisición de dólares por parte de residentes.

Respecto al apoyo internacional, se dan las condiciones para que los principales organismos y gobiernos se coordinen para evitar la quiebra de países emergentes importantes. Las principales instituciones y los países desarrollados se han puesto de acuerdo para otorgar moratorias temporales en el pago de la deuda externa a los países más pobres. Además, es positivo que el FMI continúa teniendo capacidad financiera para desplegar rescates en los países emergentes más grandes si ello fuera necesario. En todo caso, el apoyo adicional que pueda otorgar el FMI en esta ocasión tendrá que ser forzosamente más flexible e ir ligado a una menor condicionalidad dadas las características de la crisis actual.

2.2 El Covid-19 interactúa con otras grandes tendencias sectoriales

El impacto del Covid-19 en los sectores e industrias se sitúa de manera destacada como la mayor preocupación de los gestores de crédito, tanto en la actualidad como en los próximos seis meses, según una encuesta realizada a finales del primer trimestre por la International Association of Credit Portfolio Managers.

La severidad y la duración del shock generan sectores ganadores y perdedores. Los mecanismos de transmisión del impacto guardan relación entre sí y se retroalimentan. Entre ellas destacan: las restricciones a la circulación de personas, la reducción de los flujos comerciales directos, la escasez de suministros en cadenas de valor integradas globalmente, los efectos de arrastre intersectoriales y los problemas de acceso a la financiación en mercados. Según estos parámetros, las industrias más perjudicadas serán las relacionadas con el turismo, la hostelería, el ocio y el transporte de pasajeros. Por el contrario los sectores que tendrán una menor afectación serán los de telecomunicaciones y tecnología así como las utilities, ya que su impacto principal vendrá derivado de la propagación de los efectos de arrastre de otros sectores.

Algunas dinámicas transversales se están acelerando con la crisis sanitaria. En esta línea, se están observando cambios en los patrones de consumo, con un aumento significativo de la actividad digital que está impulsando segmentos como el e-commerce, el teletrabajo, la telemedicina, video en streaming, o el e-learning, todos ellos apoyados en la expansión del cloud, en detrimento de negocios más tradicionales basados en la presencia física (ver gráfico). Otra dinámica en crecimiento es la que afecta al sector industrial, con la reconfiguración de las cadenas de suministro, derivada de la diversificación geográfica de proveedores, la relocalización de la producción a países más cercanos (nearshoring) y la automatización.

Estas dinámicas podrían llegar a agudizar el escenario de winner-takes-all, donde se acelera la concentración en menos players, con mayor capacidad de adaptación a un nuevo entorno y con una creciente relevancia de la digitalización.

2.3 Los datos en España confirman un deterioro sin precedentes de la actividad

Desde el inicio de la crisis sanitaria, todos nos hemos visto abocados a revisar a la baja las previsiones sobre la economía española en más de una ocasión, una muestra inequívoca de la elevada incertidumbre existente sobre el impacto que acabará teniendo la actual crisis.

Lo que está claro es que los datos conocidos hasta la fecha dibujan una contracción de la actividad sin precedentes en la historia reciente. Seremos espectadores de caídas trimestrales del PIB de dos dígitos que ridiculizarán los peores registros de la crisis financiera global. Entonces, la mayor caída del PIB fue en el primer trimestre de 2009, con un retroceso del 2,6% trimestral.

El retraso con el que se publican las cifras tradicionales de actividad nos ha llevado a unos y otros a buscar pistas sobre la magnitud del impacto en indicadores alternativos. Y lo encontrado es muy ilustrativo. Respecto a 2019, el uso de tarjetas de crédito en base al importe pagado o indicadores adelantados de consumo a partir de búsquedas en Google arrojan caídas del orden del 40%. Por su parte, la actividad en nuestros aeropuertos es un 95% inferior a la de hace un año y el tráfico en algunas de las principales vías registra retrocesos del 70% respecto a antes de la crisis.

La llegada de los primeros indicadores de sentimiento económico y del mercado laboral afectados por la incidencia de la crisis no han reducido los temores. El índice de gestores de compra del sector servicios se situó en marzo en mínimos históricos, lejos de lo observado en la crisis financiera global. Los datos de afiliados a la Seguridad Social, por su parte, fueron los peores en un mes de marzo de toda la serie histórica y ello a pesar de que las personas afectadas por ERTEs son consideradas en la serie como afiliados.

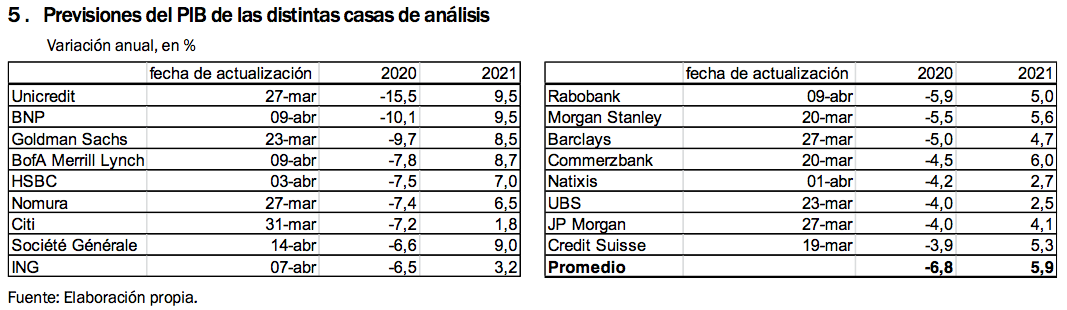

El carácter insólito de la actual crisis hace que continúe siendo muy difícil acotar bien la caída que acabará experimentando el PIB. Es probable que en las próximas semanas sigamos viendo un baile de cifras y más después de que el FMI haya puesto una nueva referencia encima de la mesa tras vaticinar un retroceso del 8% anual en 2020. Lo que a nuestro entender está cada vez más claro es que la recuperación, de producirse en la segunda mitad de año, no será suficiente para compensar lo perdido en estos meses. También parece evidente que el impacto final de esta crisis, cuyo origen no se encuentra en la acumulación de desequilibrios económicos, estará muy determinado por la efectividad de la política económica. Por el momento, la cuantía de las medidas fiscales anunciadas es menor que en otros países del entorno.

3.1 La compleja estrategia de salida del confinamiento

En la medida en que la curva de contagios parece ir a la baja gradualmente, se abre el debate sobre cómo abordar el levantamiento del confinamiento. En Europa, Austria y Dinamarca han sido los que más han avanzado en este campo. También España ha retomado actividades no esenciales que habían permanecido cerradas, como la construcción y algunos sectores industriales. Sin embargo, existe el temor de que los contagios vuelvan a crecer de forma descontrolada, haciendo inútiles todos los esfuerzos realizados hasta ahora.

El camino en adelante no será fácil. La experiencia reciente de los países asiáticos muestra como los problemas para contener los nuevos contagios van a ser recurrentes en las próximas semanas y meses. Por otra parte, aún existen importantes incógnitas sobre la naturaleza del virus, como su comportamiento estacional o el grado de efectividad de una eventual vacuna, por lo que la incertidumbre sobre su evolución futura sigue siendo elevada. Además, la estrategia de salida de la situación actual deberá ser multidimensional, lo que complica su diseño. La involucración de múltiples agentes y actores sociales en su elaboración es necesaria: del ámbito sanitario, social, económico, educativo, etc. Así, a la gestión de la crisis sanitaria, con todas sus complejidades (infraestructura, material y equipo médico, gestión del personal sanitario, etc.), se le va a añadir la planificación para la reactivación del engranaje de toda la sociedad: cadenas de producción y transporte, reincorporación de la fuerza laboral, funcionamiento de los centros educativos y otros muchos frentes. El reto que ello plantea es considerable y el riesgo no es menor.

La adopción de un sistema de rastreo de infectados y de sus contactos a través de aplicaciones de móvil está siendo discutido en varios países, pero no está exento de controversia. El anuncio de una colaboración histórica entre Google y Apple en este ámbito puede suponer un impulso para su desarrollo a gran escala. Sin embargo, estos sistemas se enfrentan a problemas en su adopción, principalmente por las reticencias que generan en el ámbito de la privacidad, la protección de datos y la libertad individual. La situación actual puede justificar sacrificar estos valores de las sociedades occidentales en pro de una mayor seguridad y bienestar de la comunidad. Sin embargo, a la vista de que la epidemia se prolongará unos meses, la discusión sobre cómo nuestros valores como sociedad se verán afectados ganará relevancia.

El sistema de rastreo solo podrá ser efectivo si se complementa con una holgada capacidad para llevar a cabo test de forma masiva, de detección y de inmunidad, algo necesario para tener información sobre el estado de la epidemia en la población. Los países han aumentado su capacidad en este ámbito, pero el esfuerzo debe mantenerse en adelante, al menos hasta que no haya una vacuna o un tratamiento efectivo contra el virus.

3.2 La necesidad de una política fiscal activa

Existe una gran incertidumbre acerca de la magnitud final de la crisis económica provocada por el coronavirus. Está más claro que se trata de una crisis que tendrá efectos asimétricos en múltiples dimensiones. A corto plazo y en el aspecto social, la crisis puede alimentar tendencias a la desigualdad ya existentes y relacionadas, entre otras, con la digitalización.

La evidencia sugiere que las personas en profesiones más cualificadas han tenido mayores posibilidades de continuar su ocupación mediante teletrabajo. Ello puede ser consecuencia de la propia profesión, pero también de disponer de los medios necesarios en el hogar (espacio, equipos informáticos, etc.). Este último factor también tiene implicaciones para valorar el posible impacto educativo de la crisis actual en función de los entornos familiares y sociales de los alumnos. Además, existe evidencia de que, en algunos países, las personas con mayores rentas han reducido más sus desplazamientos, lo que implicaría que el distanciamiento social no ha estado al alcance de todos los estratos económicos. El resultado es que las pérdidas de empleo y renta se han concentrado en la parte baja de la distribución de las mismas.

La respuesta de las políticas económicas debe tomar estos factores en consideración. Si durante la crisis de 2008-2012 se vivieron grandes innovaciones en política monetaria (políticas de balance, tipos de interés reducidos, ente otras), ahora es el momento de la innovación en política fiscal. La profundidad de la crisis y su impacto desigual requieren medidas más selectivas que simples planes de expansión fiscal basados en recortes impositivos y aumento del gasto público. Por el lado del gasto público, académicos y políticos han sugerido la necesidad de políticas de renta básica o renta mínima garantizada. Estas políticas, poco probadas hasta la fecha, aspirarían a un doble objetivo en las actuales circunstancias. Por un lado, supondrían un apoyo mientras dure el distanciamiento social; por otro, podrían apoyar al consumo a medida que se reinicie la actividad. En cualquier caso, deberá medirse bien su impacto presupuestario. En lo relativo a la financiación pública, algunas de las opciones planteadas son análogas a la monetización de los déficits públicos. Más allá de la idoneidad de estas políticas, el debate pone de manifiesto la necesaria coordinación entre la política fiscal y la monetaria que permitiría garantizar la implementación de las políticas públicas necesarias para la recuperación económica y la estabilidad social.

A más largo plazo, la crisis actual guarda notables similitudes con futuras crisis relacionadas con el cambio climático. Entre ellas: (i) el origen medioambiental del shock; (ii) la incertidumbre inicial acerca de su magnitud; (iii) las discrepancias entre países y respecto a las medidas a adoptar; y (iv) el carácter asimétrico del shock, a nivel sectorial y social. La falta de coordinación internacional y de integración eficiente los aprendizajes de otros países y regiones ha sido otro patrón en el que es posible observar similitudes. En ambos casos, la solución pasa por anteponer los objetivos humanos (ya sea la crisis sanitaria o la climática) a los económicos para evitar consecuencias fatídicas de lo que en realidad es un falso trade-off.

3.3 Amplio abanico de medidas fiscales anunciadas en Europa

Los gobiernos europeos han anunciado diferentes medidas de apoyo a la economía. En la UE, en promedio, las medidas fiscales anunciadas (excluyendo la activación de los estabilizadores automáticos) ascienden al 3% del PIB, mientras que las garantías anunciadas a la financiación empresarial representan el 16% del PIB. Sin embargo, se observan importantes diferencias por países. La situación presupuestaria previa a la crisis ha sido un claro condicionante de la magnitud de estas medidas de apoyo económico. Así, por ejemplo, Alemania está siendo una de las economías que está destacando por su contundencia.

El objetivo de estas medidas es: (i) limitar los efectos de la crisis sanitaria; y (ii) minimizar los impactos económicos derivados de paralizar temporalmente la actividad. De este modo, las medidas se están dirigiendo a reforzar el sistema sanitario, garantizar la financiación empresarial y proteger el empleo y la renta de las familias. Así, por ejemplo, la crisis sanitaria ha provocado que los gobiernos destinen una parte del incremento del gasto público a sanidad, aspecto que no se observó de manera tan contundente en otras crisis. También se ha generalizado el anuncio de programas de garantías sobre la financiación empresarial, la ampliación y/o creación de líneas de crédito estatales y el retraso del pago de impuestos, con el objetivo de salvaguardar la cadena de pagos en una economía prácticamente en hibernación. Italia y, especialmente, Alemania han anunciado esquemas de garantías sin precedentes. Otro ejemplo podría ser la utilización de los ERTEs en España, esquema que ya existía, pero cuyo uso se ha incrementado hasta niveles nunca vistos, con el objetivo de proteger el empleo de forma temporal.

La profundidad de la crisis económica y la respuesta que están dando los gobiernos provocarán un importante deterioro de las métricas fiscales. De este modo, se observará un significativo incremento de la deuda pública. Por ejemplo, en Francia se situará probablemente por encima del 100% del PIB, mientras que en muchos países de la periferia alcanzará cotas nunca antes vistas. El programa de compra de deuda pública del BCE, junto con las líneas de crédito del MEDE (mecanismo de rescate paneuropeo), supondrá una salvaguarda para los riesgos de refinanciación de los soberanos. Sin embargo, a medio plazo, el incremento de la deuda pública podría desencadenar acciones negativas sobre la calificación crediticia de algunos países. Ello sería especialmente delicado en el caso de la periferia europea, donde actualmente el rating de algunos soberanos se sitúa cerca del grado especulativo.

4.1 El Covid-19 acelera los cambios geopolíticos

El mercado del petróleo ha sido testigo de uno de los primeros cambios geopolíticos provocados por el coronavirus. En un giro histórico, Estados Unidos ha asumido su papel como primer productor de crudo a nivel global e impulsado un aumento de los precios del petróleo. El catalizador de este cambio ha sido el colapso de la demanda por el Covid-19 y la ruptura del acuerdo de la OPEP y otros productores, que redujeron hasta un 70% el precio del barril de Brent desde comienzos de año. En las actuales circunstancias, la caída del precio del petróleo no estimula la actividad y supone un riesgo para la sostenibilidad financiera del sector, especialmente apalancado en Estados Unidos.

Hasta que no se produzca una reapertura de la movilidad global es de esperar que se mantengan los bajos precios del petróleo, que tienen un impacto no menor en los flujos globales de inversión y en los mercados de capitales. Esto es principalmente debido a que varios países petroleros utilizan sus fondos de riqueza soberana para defender sus tipos de cambio fijos respecto al dólar y cubrir sus necesidades fiscales. Por otro lado, la exposición del sistema financiero a la industria de los hidrocarburos puede suponer un riesgo para la estabilidad financiera, como han señalado diversas autoridades al incorporar la lucha contra el cambio climático en sus escenarios regulatorios.

A medio plazo, será importante evaluar hasta qué punto los cambios de hábitos introducidos por el Covid-19 se traducen en una destrucción permanente de demanda. En un entorno de sobreabundancia de oferta y descarbonización de las economías, articular acuerdos de recortes de la producción se antoja cada vez más difícil. Precios más reducidos del petróleo complicarán la financiación en dólares de los países emergentes exportadores, su estabilidad fiscal y su paz social. Por otro lado, los beneficios de precios bajos del crudo serán decrecientes en la medida en que los países importadores son menos dependientes del petróleo para su crecimiento.

Por último, señalar que el mercado de la energía ilustra algunos cambios geopolíticos acelerados por el Covid-19. Estados Unidos es más autosuficiente, más asertivo y se encuentra más aislado en la escena internacional. La primera potencia compite como exportador de materias primas y no ha dudado en amenazar con sanciones y aranceles a otros países productores (incluido su aliado, Arabia Saudita) para que se alineen con sus intereses. La UE, por su parte, pretende usar parte de los fondos de la recuperación para impulsar la descarbonización de su economía, mientras que China no tiene intención alguna de depender del crudo estadounidense. Esta desalineación de intereses complica una gobernanza global especialmente necesaria para contener el virus y afrontar la recuperación.

4.2 Tímidos avances en construcción europea

Los esfuerzos económicos para contener la propagación del virus por el territorio de la UE deberían considerarse como un bien público. Sin una repuesta solidaria a nivel europeo, los riesgos de una recuperación asimétrica con países que alcanzarán niveles de deuda pública muy elevados pueden desencadenar una nueva crisis política y de deuda soberana en la zona euro.

Hasta el momento, la respuesta fiscal de la UE ante la crisis dista mucho de ser el mensaje contundente e inequívoco necesario ante la severidad de este episodio. Los titubeos en la última reunión del Eurogrupo que se alargó durante tres días para llegar a un acuerdo de mínimos son el mejor ejemplo. El principal problema de las medidas acordadas, además del poco volumen en proporción a la magnitud de la crisis, es que la opción escogida es la de abaratar los costes de financiación de los Estados más afectados vía préstamos de (demasiado) corto plazo, sin compartir los costes de la crisis entre todos de forma solidaria. Es cierto que el acuerdo deja la puerta abierta a un fondo para la reconstrucción, pero sin dar detalles de si este se financiará dentro del presupuesto de la UE (lo que limitaría su cuantía, su efecto redistributivo entre países y su impacto se podría diluir en los siete años que dura el marco financiero plurianual).

Para avanzar genuinamente hacia una Unión Fiscal y completar la arquitectura institucional europea no debería soslayarse la discusión sobre la creación de instrumentos europeos para la mutualización (permanente o temporal) de deuda. Los “coronabonos” no solo ayudarían a impulsar la recuperación económica sino que, de facto, crearían un activo seguro común a nivel europeo, elemento imprescindible para impulsar la Unión de los Mercados de Capitales, culminar la Unión Bancaria y dar mayor peso al euro como divisa de financiación global. Por otra parte, una recuperación solidaria y ambiciosa debería ligarse también a la consecución de los objetivos de sostenibilidad de la UE (2030 y 2050). Los plazos son razonablemente coincidentes y la transición a una economía más sostenible igualmente inexcusable.

Amb la col·laboració de: