Per tal d'analitzar la situació actual derivada de la crisi de la Covid-19, el Cercle d'Economia, de la mà dels serveis d'estudis de diferents entitats financeres, inicia una sèrie d'aportacions per definir els impactes en l'economia global i les mesures que s'han de prendre per minimitzar-los, amb la idea que la suma de visions diferents ens pugui ajudar a comprendre millor la complexitat d'aquesta crisi i puguem facilitar el debat sobre les possibles vies de sortida.

Mensajes principales

Introducción

Hace sólo dos semanas que empezaron a tomarse las primeras medidas en España para hacer frente al COVID19, lo que dificulta la previsión de sus efectos económicos, con un mínimo nivel de certidumbre y precisión, debido a la excesiva incertidumbre existente, asociada a la duración del periodo de confinamiento, la intensidad con la que el virus afectará a la población y a la economía, la gradualidad en el levantamiento de las restricciones a la movilidad de las personas y en la apertura de establecimientos comerciales y otras empresas, la probabilidad de un rebrote en el otoño e invierno próximo que pueda originar una segunda ola de contagios, el tiempo que tarde en aparecer una vacuna, la efectividad de las políticas adoptadas para luchar contra esta crisis sanitaria y económica, y las nuevas medidas que puedan aprobarse próximamente, tanto en España como en el marco de las instituciones europeas. A esto hay que añadir que, para una pequeña economía abierta como España, no sólo afectan esos elementos de incertidumbre en su dimensión doméstica, sino también los asociados a la recuperación de nuestros socios comerciales y las restricciones para viajar de las decenas de millones de turistas extranjeros que anualmente disfrutan de sus vacaciones en nuestro país.

En este Observatorio nos centramos en realizar una primera aproximación al impacto macroeconómico en España causado por la epidemia COVID-19. En lugar de ofrecer previsiones de crecimiento, nuestro enfoque consiste en realizar simulaciones condicionadas a un conjunto de supuestos, sobre los que seremos muy transparentes. Estas simulaciones se obtienen a partir de la última versión del modelo de equilibrio general dinámico y estocástico EREMS (véase Boscá et al, 2018). El enfoque de simulación con EREMS es similar al utilizado en otras investigaciones recientes que han empezado a evaluar los efectos de esta crisis (por ejemplo, Eichenbaum, Rebelo y Trabandtz, 2020, o Faria e Castro, 2020). El funcionamiento de este modelo está determinado por un conjunto de ecuaciones, variables y parámetros que describen el funcionamiento agregado de la economía española. La mayor parte de estas variables son endógenas en el modelo. Cuando la economía recibe perturbaciones, como las originadas por el coronavirus, la respuesta de estas variables endógenas ofrece una imagen de la dinámica de los principales agregados macroeconómicos que suceden a estas perturbaciones.

Como veremos a continuación, los supuestos en los que se basan nuestras simulaciones del impacto de la crisis están basadas en el principio de prudencia, por lo que pueden considerarse relativamente optimistas. En cualquier caso, como elemento de comparación, también se ofrecen, al final del documento, los resultados de otro escenario menos optimista, pero relativamente verosímil. Sólo a medida que se empiecen a conocer en las próximas semanas y meses datos en tiempo real sobre la evolución del empleo y de la actividad estaremos en condiciones de evaluar en qué medida esa información disponible permite discriminar unos escenarios frente a otros.

Supuestos de las simulaciones y escenario base

Dos de los supuestos principales tienen que ver con:

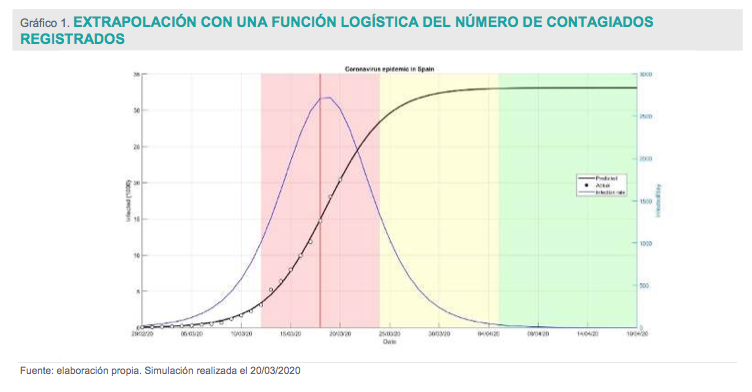

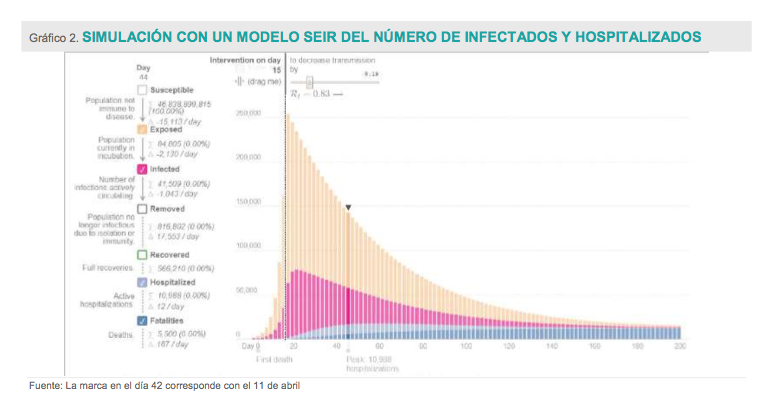

El final del periodo de confinamiento se establece en el 11 de abril de 2020, de acuerdo con la reciente decisión del Gobierno sobre la prolongación del estado de alarma. En base a nuestras propias simulaciones con una función logística que ajusta el número de contagiados registrados, y a supuestos razonables (pero también posiblemente algo optimistas) sobre la efectividad de las medidas de confinamiento que incluimos en un modelo SEIR2 , el pico de contagios se produciría en la primera semana de Abril (final de la zona amarilla en el Gráfico 1) y el pico de hospitalizaciones en la segunda semana de Abril (marca en las barras del Gráfico 2). Aunque tanto nuestras simulaciones con la función logística (de 20 de marzo), como las del modelo SEIR (que es un modelo epidemiológico que ajusta funciones matemáticas para la evolución del número de personas susceptibles, expuestas, infectadas y recuperadas) son muy sensibles a los supuestos epidemiológicos y poblacionales empleados, otras estimaciones (basadas en el retraso de España respecto a Italia) fijan el pico de contagios en fechas muy parecidas a las nuestras, por lo que, asumimos como creíble la fecha del 11 de abril para el final de la cuarentena social.

En cuanto a la duración de las perturbaciones negativas como consecuencia del estado de alerta, una vez establecida la fecha para el final del confinamiento, nuestro supuesto de partida (también optimista) es que sus efectos van desapareciendo de forma gradual y lineal a lo largo del segundo trimestre. Es decir, el tercer trimestre empezaría sin ninguna perturbación negativa actuando sobre la economía, aunque obviamente con los efectos arrastrados por la respuesta a los shocks hasta ese momento, con la excepción de la que afecta a la morosidad en el sector bancario, que suponemos que se prolongaría hasta finales de 2021.

Durante las cuatro semanas de cuarentena modelizamos los efectos del coronavirus a través de cinco tipos de perturbaciones:

Para calibrar el shock a la productividad total de los factores se ha tomado como referencia la caída en la demanda total de energía eléctrica, comparando los días antes del inicio del confinamiento con los días posteriores. En el Gráfico 3 se muestra esta comparación. Durante el conjunto del día la demanda de energía eléctrica se redujo un 13.9%. Este va a ser el dato que vamos a utilizar para calibrar el shock a la utilización de los factores. Pensamos que se trata de un límite inferior en la caída de la producción real. De hecho, la demanda de energía tiene un suelo que se produce sobre las 5 de la madrugada. Con toda seguridad este suelo tiene un componente importante que es independiente de la actividad económica (por ejemplo, alumbrados de calles, electrodomésticos conectados, anuncios luminosos, etc). Si restamos el suelo observado el 20 de marzo de ambas series (antes y después del inicio del confinamiento), la caída observada en la energía eléctrica sería del 45%. Podríamos promediar ambas tasas, y obtener una caída media del 29%, más cercana a lo observado en China durante el periodo de confinamiento. Por lo tanto, nuestra cifra del 13.9% para calibrar el shock a la PTF puede considerarse optimista.

Para calibrar el shock a las preferencias por el consumo se ha utilizado la desagregación del gasto total de los hogares que hace el INE. En particular, suponemos que existen cinco categorías de gasto fuertemente afectadas por el confinamiento de los hogares: vestido y calzado; muebles y artículos del hogar; transporte; ocio y cultura; y restaurantes y hoteles. Nuestro supuesto (de nuevo optimista) es que la demanda latente de estos bienes se ha reducido al 50%. Teniendo en cuenta la proporción que esos bienes representan sobre el presupuesto medio de los hogares, obtenemos una caída de la demanda de consumo del 18,8%.

La calibración del shock a las preferencias por la adquisición de vivienda se basa de nuevo en el supuesto de la reducción de la misma a la mitad. En cuanto al sector exterior, suponemos que los países a los que exportamos van a sufrir consecuencias en su PIB ligeramente inferiores a las que el modelo reproduce para España, lo que consideramos de nuevo un supuesto optimista y nos proporciona un tamaño del shock a la renta del resto del mundo. Es muy probable que la disrupción temporal de las cadenas mundiales de producción haga que la persistencia de esta perturbación sea mayor de la que se supone en este escenario. Por último, basándonos en el efecto conjunto de los anteriores cuatro shocks sobre el PIB y la tasa de desempleo, se estima que la tasa de morosidad podría aumentar en cuatro puntos porcentuales. Para llegar a esta cifra se estima que la relación entre el aumento del desempleo en puntos porcentuales y la disminución del componente cíclico del PIB es de 1 a 1 aproximadamente (véase Doménech, 2013), y que por cada punto de aumento del desempleo la mora aumenta en 0.75 puntos. En el modelo, el aumento de la tasa de morosidad frena la acumulación de capital bancario disponible para crédito y se supone que este incremento se produce a partir del segundo trimestre y se mantiene hasta el último del año 2021.

Como se ha indicado, la mayor parte de las perturbaciones afectan con toda su intensidad durante la fase de confinamiento, y luego van desapareciendo linealmente hasta el final del segundo trimestre. Necesitamos convertir los tamaños de estas perturbaciones a un modelo con frecuencia trimestral. Es decir, si z es la perturbación y d representa la duración del periodo de confinamiento, teniendo en cuenta que las medidas empezaron a hacerse efectivas a partir del 15 de marzo, el tamaño de la perturbación que afecta al primer trimestre será 15/90*z, mientras que el tamaño del shock que afecta al segundo trimestre vendrá determinado por (d-15)*z/90+(90+15- d)/90*z/2.

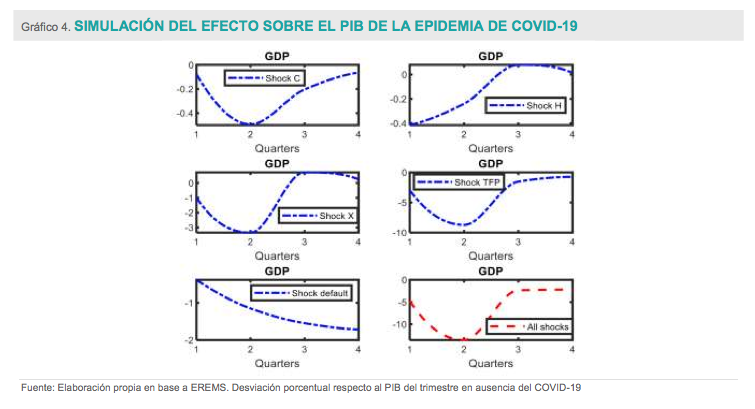

El Gráfico 4 recoge la contribución del efecto de la epidemia en el PIB, separando la contribución de cada shock. Para interpretar correctamente este gráfico hay que tener en cuenta dos hechos. Primero, el gráfico representa la desviación del PIB de cada trimestre con respecto al PIB que habría sucedido en ausencia de la crisis actual. Para anualizar estas desviaciones habría que dividir las desviaciones correspondientes por cuatro. Segundo, estas simulaciones suponen un escenario en ausencia de medidas de políticas económicas para paliar la crisis, lo que significa también que la regla de consolidación fiscal con la que España estaba comprometida sigue actuando.

Puede apreciarse que los shocks a las preferencias de consumo y vivienda tienen un impacto moderado. El de consumo detrae alrededor de medio punto de PIB trimestral en 2T, mientras que el de la construcción produce su mayor efecto en el primer trimestre. El efecto sobre la renta del resto del mundo se deja notar de modo importante en nuestro PIB, con una caída de más de 3 puntos en el 2T. El shock derivado de la traslación de problemas de liquidez en solvencia, en ausencia de medidas paliativas, genera una elevada persistencia en la caída del PIB, llegando a detraer casi 2 puntos de PIB del 4T. El parón de la producción por el lado de la oferta es el que tiene efectos más significativos sobre la producción, detrayendo casi 9 puntos en 2T. En conjunto, nuestra simulación a partir de supuestos sesgados hacia lo razonablemente optimista, muestran una reducción del PIB en 1T de 4,7 puntos y de 13,5 puntos en el 2T. La reducción del PIB en los dos últimos trimestres es de casi un 2 por cien. En términos anuales la caída en la producción sería equivalente a 5,7 puntos sobre el escenario en el que no hubiéramos sufrido la pandemia. Teniendo en cuenta que las previsiones de crecimiento del PIB para 2020 anteriores a la crisis se situaban sobre el 1,6%, la irrupción del coronavirus supondría una caída observada del PIB durante 2020 del 4,1% condicionada a los supuestos realizados en nuestras simulaciones.

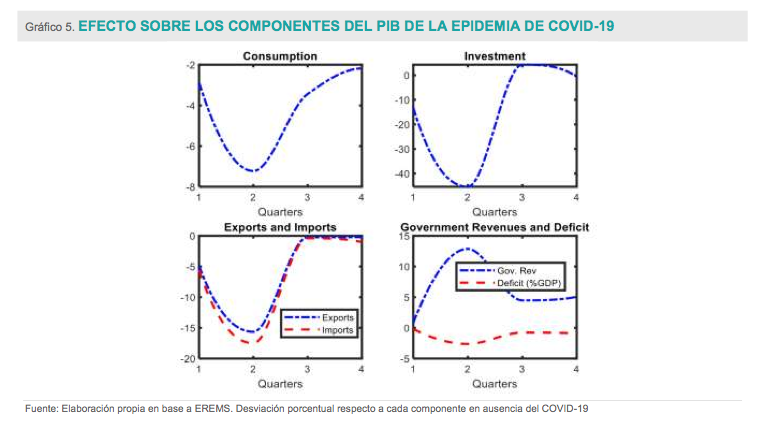

El Gráfico 5 muestra el impacto de la epidemia (una vez incluido el conjunto de shocks) sobre distintos agregados macroeconómicos, en ausencia de cualquier medida de política económica. Se observa una contracción muy acusada del consumo y de la inversión, mientras que el sector exterior tendría una contribución ligeramente positiva al reducirse más las importaciones que las exportaciones. Cabe destacar que, bajo el supuesto de que la regla fiscal del modelo sigue activa, los ingresos públicos tendrían que aumentar en línea con la caída del PIB para mitigar el aumento en la ratio deuda pública/PIB.

Sensibilidad del escenario base a cambios en los supuestos

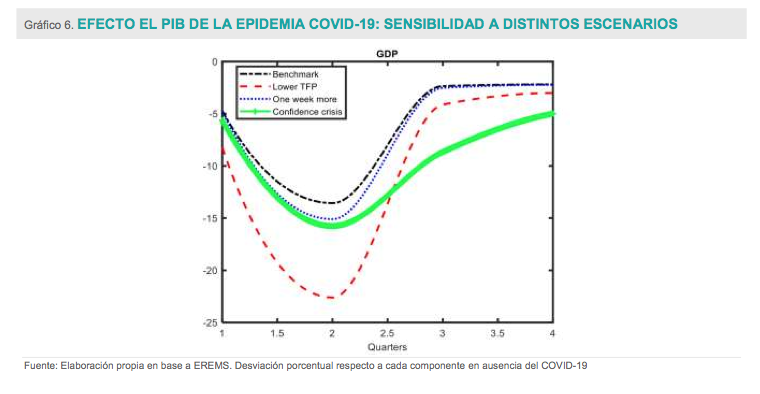

Para hacernos una idea de la sensibilidad de estos resultados a los supuestos realizados, en el Gráfico 6 se recoge, junto a nuestro escenario base, las simulaciones de los efectos de la epidemia correspondientes a distintos escenarios alternativos:

En el escenario de pérdida de confianza, la caída simulada en el PIB durante 2020 sería del 7,1% frente al 4,1% de nuestro escenario de referencia. Una prórroga de una semana del estado de alarma reduciría el PIB anual en 0,5 puntos adicionales respecto a nuestro escenario base. Un mayor efecto del confinamiento sobre la pérdida de utilización de la capacidad productiva provocaría un desplome adicional del PIB de 3,8 puntos. Estos ejemplos ilustran bien las dificultades de realizar cualquier ejercicio de previsión con los niveles actuales de incertidumbre.

Por último, antes de discutir los efectos de las políticas adoptadas para mitigar la crisis del COVID-19 es necesario destacar que estas simulaciones se han realizado asumiendo que los agentes económicos conocen anticipadamente la duración del periodo de confinamiento, intensidad de la crisis y velocidad de la recuperación posterior. Si en lugar de ello, se introdujera incertidumbre al respecto, los efectos negativos de la crisis del COVID19 sobre el gasto de hogares e inversión de las empresas serían mayores.

Evaluación de políticas económicas adoptadas

Como se detalla en el RDL 8/2020, el gobierno ha aprobado un importante paquete de medidas económicas que va a movilizar recursos públicos por cerca de 117.000 millones de euros, para contrarrestar la fuerte caída de actividad provocada por la pandemia del coronavirus. Estas medidas incluyen incrementos de gasto sanitario, partidas presupuestarias para proteger a trabajadores y empresas, establecimiento de avales para créditos a los que pueden optar las empresas para paliar los efectos de la interrupción de su actividad, o prórrogas en el pago de impuestos y cuotas a la Seguridad Social. Con las debidas cautelas sobre la eficacia y rapidez en su implementación, a continuación se presentan simulaciones sobre el impacto de éstas. Nuestro objetivo es aproximar su capacidad de contrarrestar los efectos negativos de la crisis. Incluimos las magnitudes económicas de estas medidas sobre las que existe información, si bien es obvio que faltan por conocer las cifras concretas de algunas propuestas de las que sólo puede estimarse su potencial impacto presupuestario. Nuestras simulaciones no incluyen los programas económicos que las comunidades autónomas puedan haber aprobado, ni las medidas de gasto extraordinario que están llevando a cabo las corporaciones locales.

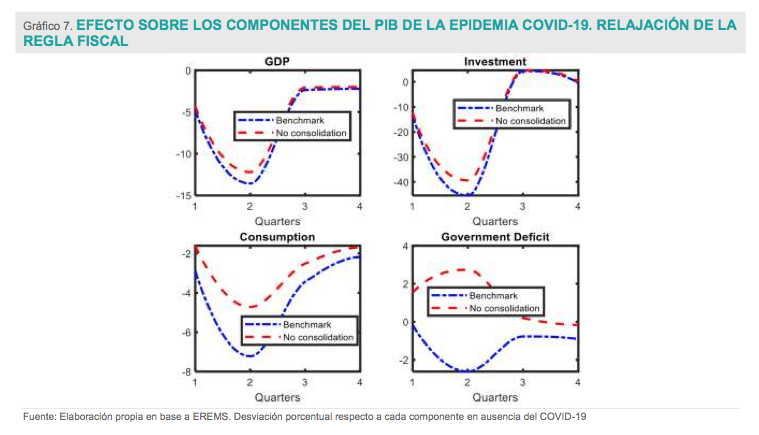

En el Gráfico 7 mostramos las consecuencias de relajar la aplicación de la regla fiscal durante 6 trimestres, es decir, hasta 2022, en línea con la decisión adoptada el 23 de marzo por el ECOFIN de activar la cláusula general de salvaguardia del marco presupuestario ante la crisis del COVID-19. Esta medida tiene un impacto importante, mitigando la caída del consumo privado, dado que la regla fiscal en el modelo actúa alterando la renta disponible de los hogares del modo menos distorsionador posible. Básicamente, esa regla fija el volumen de impuestos a tanto alzado que evita que la deuda se dispare, aumentándolos cuando el ratio deuda/PIB aumenta y se sitúa por encima de su valor de estado estacionario. La relajación de la regla fiscal se traduce en un aumento de 2 puntos adicionales del déficit público sobre el PIB durante el año 2020 (con respecto al escenario con ajuste del déficit). Según nuestras simulaciones, la concesión de una prórroga en el proceso de consolidación por parte de la Comisión Europea, supondría recuperar 0,6 puntos de PIB anual durante 2020, siendo esta estimación un mínimo, dadas las pocas distorsiones que, como hemos dicho, genera la regla fiscal del modelo. En el resto de los ejercicios que se presentan a continuación evaluaremos los efectos de las distintas medidas de política adoptadas bajo el supuesto de que la consolidación fiscal se mantiene en suspenso hasta principios de 2022.

Por su parte, el anuncio del BCE de medidas extraordinarias, como el Programa de Compras de Emergencia frente a la Pandemia (PEPP) por 750 mil millones de euros, tiene el objetivo de proporcionar toda la liquidez necesaria y evitar cualquier tipo de tensiones financieras que pudieran producirse como, por ejemplo, sobre las primas de riesgo de los países de menor margen fiscal. Como es bien conocido, este tipo de medidas de política monetaria se han estado realizando desde mayo de 2009, pero es a partir de 2011 cuando pasan a tener mayor protagonismo y efectos. Una forma de recogerlas en nuestro modelo es utilizando el tipo de interés nocional o en la sombra (shadow rate) para la eurozona, que mide el tono de la política monetaria cuando el límite cero (ZLB) no es necesariamente vinculante e incorpora los anuncios y medidas no convencionales de política monetaria, como la expansión cuantitativa y los programas de compra de deuda. En tiempos de política monetaria convencional el tipo de intervención y el tipo sombra coinciden, pero cuando hay medidas no convencionales la diferencia entre ambos refleja el signo de la política monetaria. De acuerdo con las estimaciones de De Rezende y Ristiniemi (2019), el tipo de interés en la sombra ha estado en promedio unos 65 puntos básicos por debajo del de intervención desde 2011. Nuestras estimaciones indican que los anuncios actuales podrían reducir el tipo de interés en la sombra en unos 20 pb adicionales. El efecto de esta reducción del tipo de interés en la sombra sobre el PIB en nuestro modelo no es muy significativo. Pero sí lo es, y mucho, en la medida que junto a la actuación de instituciones europeas impida cualquier aumento de la prima de riesgo de España por el aumento del déficit público en 2020 y 2021 como consecuencia del COVID-19. En ejercicios de simulación con versiones previas al modelo aquí utilizado (véase Boscá et al, 2011) ya se mostraba que cada aumento duradero de 100 puntos básicos en la prima de riesgo provocaba al menos una disminución de un punto porcentual del PIB. Tanto en nuestro escenario base como en las siguientes simulaciones suponemos que no se producen aumentos de la prima de riesgo de España como resultado de la actuación del BCE y de otras instituciones de la UE.

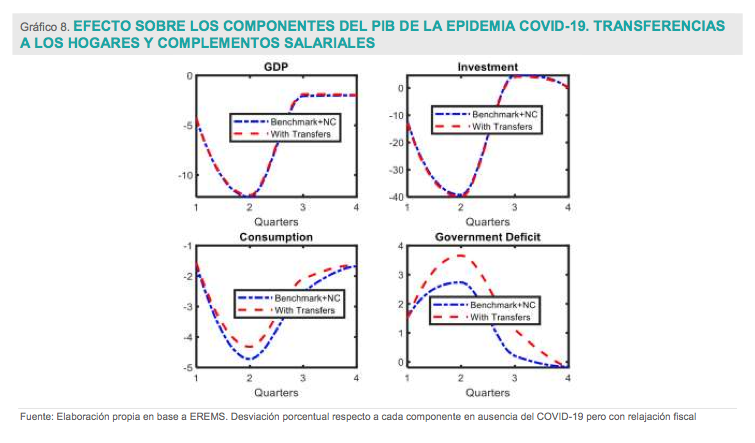

En el Gráfico 8 se muestra el impacto de las medidas destinadas a realizar transferencias a hogares en dificultades y a proporcionar complementos salariales. Para ello se ha utilizado la estimación de su coste correspondientes al escenario central de Conde-Ruiz, Galindo y Victoria (2020). Suponemos que estas políticas entran en vigor al principio del segundo trimestre y están activas durante seis meses. Las medidas en relación a los trabajadores se han clasificado en dos grupos: (a) las transferencias y compensaciones salariales que afectan a trabajadores temporales no renovados, con un coste estimado de 1.623 millones de euros trimestrales. En nuestro modelo asignaremos estas transferencias a los hogares sin acceso al mercado financiero y con menores salarios; (b) las compensaciones salariales de trabajadores indefinidos, con un coste de 3.183 millones de euros trimestrales, y que se reparten entre los hogares con acceso a los mercados financieros, de modo que en términos per cápita todos reciben la misma cantidad.

Los resultados muestran que esta medida tiene su reflejo en un aumento del déficit público y mitigan la caída en el consumo privado en unos 0,2 puntos durante el 2020, pero su efecto sobre el PIB es reducido. Se trata de un estimulo fiscal temporal, de una cuantía reducida en términos relativos (aunque sin duda relevante para los hogares más vulnerables) y una parte importante de la transferencia se dedica a ahorro.

Otra de las medidas anunciadas se corresponde con la exención de cotizaciones para empresas con ERTE y exención extraordinaria por cese de actividad para autónomos durante dos meses por el 70% de la base reguladora. El coste total de esta medida se ha estimado en unos 5.000 millones, aproximadamente la mitad para cada medida. En concreto, hemos supuesto una exención media de las cotizaciones por ERTE de 600 euros por trabajador y que se acogen un millón de trabajadores durante unos cuatro meses. A la espera de conocer datos oficiales, algunos medios de comunicación hablan ya de un número mayor de trabajadores afectados por ERTEs, en el entorno de un millón y medio. Para los autónomos suponemos una cantidad total equivalente. Aunque a nivel individual estas medidas pueden ser muy relevantes, como se observa en el Gráfico 9, los efectos son similares a los del Gráfico 8, beneficiando básicamente al consumo (mitigando su caída en otros 0,2 puntos anuales) y afectando al déficit público.

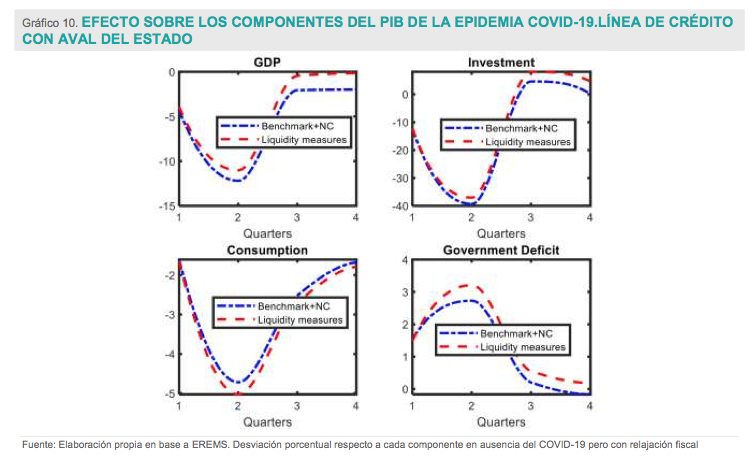

El aval por parte del estado de una línea de crédito de hasta 100.000 millones es una medida pensada para paliar los problemas de liquidez al que se pueden enfrentar muchas empresas y evitar que se convierta en un problema de solvencia. Para simplificar, suponemos que de utilizarse íntegramente evitaría parcialmente el aumento considerado en la mora, de manera que las pérdidas derivadas por impagos potenciales (el 4% de los créditos) se reparten al 50% entre el sistema bancario y el sector público. Esta medida se aplica sólo al nuevo crédito y suponemos que el impacto presupuestario empieza a tener efectos graduales dos trimestres después de aprobarse. En el Gráfico 10 se observa que esta medida ayudaría a una recuperación en forma de V en el escenario base y a mitigar los posibles efectos persistentes de la crisis (histéresis).

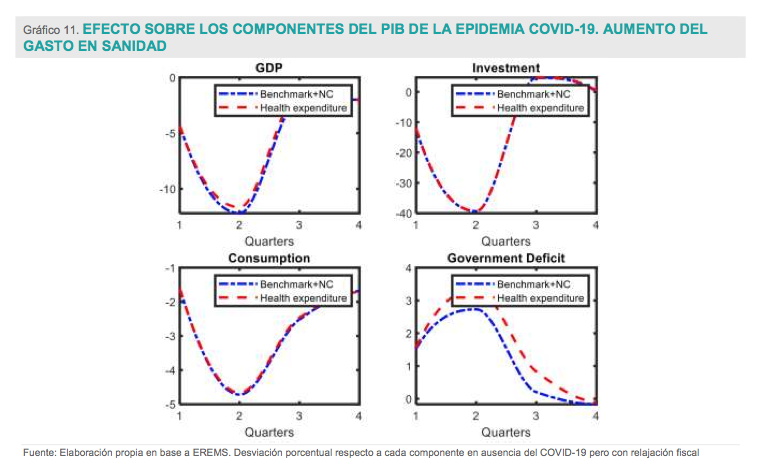

De acuerdo con el RDL 8/2020 se destinarán 3.800 millones de euros a reforzar el sistema sanitario y 300 millones para financiar las prestaciones básicas de los servicios. Suponemos que la suma de estas dos partidas implica un incremento del consumo público durante los trimestres segundo y tercero. También incluimos como gasto público en inversión 200 millones correspondientes al Plan Acelera de la entidad pública Red.es. Las simulaciones en el Gráfico 11 muestran un impacto de unas décimas en términos de PIB.

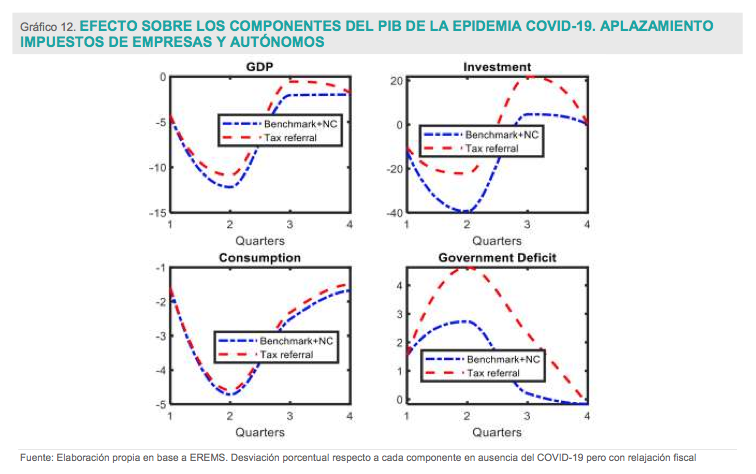

Entre las medidas aprobadas se encuentra también el aplazamiento de pagos tributarios hasta 2021 para empresas y autónomos en dificultades. De acuerdo con las estimaciones que el propio gobierno ha hecho públicas, el importe potencial de esta medida es de unos 14.000 millones de euros. La medida se ha incorporado en el modelo como una rebaja del impuesto sobre las rentas del capital (equivalente al 22% de tipo impositivo) durante el segundo y tercer trimestre de 2020, que se devuelve a partir de 2021. Como muestra el Gráfico 12, dada la expectativa de los agentes de que los shocks desaparecen al final del segundo trimestre, esta medida tiene capacidad de frenar en 9 puntos la caída anual de 12 puntos experimentada por la inversión, recuperando en consecuencia 0,75 puntos de caída anual de PIB.

Otra de las medidas aprobadas en el RDL 8/2020 tiene que ver con la ampliación en 10 mil millones del límite de endeudamiento neto del ICO con el fin de aumentar sus líneas de financiación a empresas y autónomos. El sector bancario en nuestro modelo no incluye específicamente banca pública, por lo que esta medida se modeliza como una inyección de capital bancario que permite apalancar esa financiación adicional. Con ello se consigue el que crédito vaya aumentando gradualmente hasta alcanzar un máximo en el cuarto trimestre de 2020. Esta medida tiene cierta capacidad para sostener la caída de la inversión y del PIB, como muestra el Gráfico 13.

El efecto conjunto de las medidas consideradas en estos ejercicios de simulación aparece recogido en el Gráfico 14. A cambio de un aumento elevado del déficit público durante 2020 (de unos 3,5 pp del PIB con respecto al escenario anterior a la epidemia) se reduce en algo menos de la mitad la caída del consumo privado en 2020 respecto al escenario sin medidas, se detiene la caída anual de la inversión (por la fuerte recuperación a partir del tercer trimestre), y se reduce a menos de la mitad la disminución del PIB en el segundo trimestre, facilitando el rebote de la economía en la segunda mitad del año y la recuperación en V de la economía. De acuerdo con las simulaciones realizadas, la caída del PIB en 2020 que en el escenario base es del 4,1% pasaría a ser del 0,6%, con un multiplicador fiscal para el conjunto de las medidas de 1,1. En el escenario alternativo menos optimista, pero igualmente verosímil, en el que el PIB disminuía un 7,9% antes de las políticas, las medidas fiscales mitigarían la caída hasta el 4,5%.

Nuestros resultados son consistentes con el consenso de que una crisis extraordinaria como la del COVID-19 requiere hacer uso de todas las herramientas disponibles de política económica. En esta situación, las políticas fiscales deben hacer todo lo posible para mitigar las potenciales consecuencias permanentes que puede suponer esta crisis. No obstante, sus efectos serán mayores cuanto mejor se diseñen estas medidas y más rápida y eficazmente se lleven a cabo, evitando un uso poco eficiente de los recursos públicos. Y, por supuesto, cuanto menores sean los costes futuros de financiación de los abultados aumentos de deuda pública a los que van a dar lugar. Por eso es tan importante la acción coordinada y la puesta en común de políticas europeas que faciliten la financiación de todas las medidas necesarias de gasto público en el presente, y eviten cualquier tensionamiento de los mercados de deuda pública en el futuro.

Amb la col·laboració de: