El Cercle d’Economia, conjuntament amb CaixaBank Research, us ofereix cada mes una breu anàlisi de la situació econòmica global.

Les tensions comercials desestabilitzen els mercats financers

- L'optimisme (moderat) va dominar l'ànim dels inversors durant els primers compassos de l'any gràcies a

l'aparent reconducció de les tensions comercials, el fre a l'enduriment de la

política monetària dels principals bancs centrals i unes dades econòmiques

globalment favorables.

- Però en les últimes setmanes s'ha tornat a produir un gir de 180º en els mercats financers. El detonant: l'anunci

per part de l'Administració Trump d'un nou augment dels aranzels sobre les

importacions xineses i la incorporació de Huawei a la llista d'empreses que

requereixen d’«autorització» governamental per a l'adquisició de components i

tecnologia dels EUA (encara que no de forma immediata). Xina va respondre amb

un nou augment dels aranzels a importacions procedents dels EUA i ha deixat

entreveure que podria limitar les exportacions de terres rares als EUA. En

paral·lel, a més, els EUA van amenaçar Mèxic amb pujar els aranzels fins al 25%

sinó millorava el control de les seves fronteres (encara que aquest front

sembla haver-se reconduït, finalment).

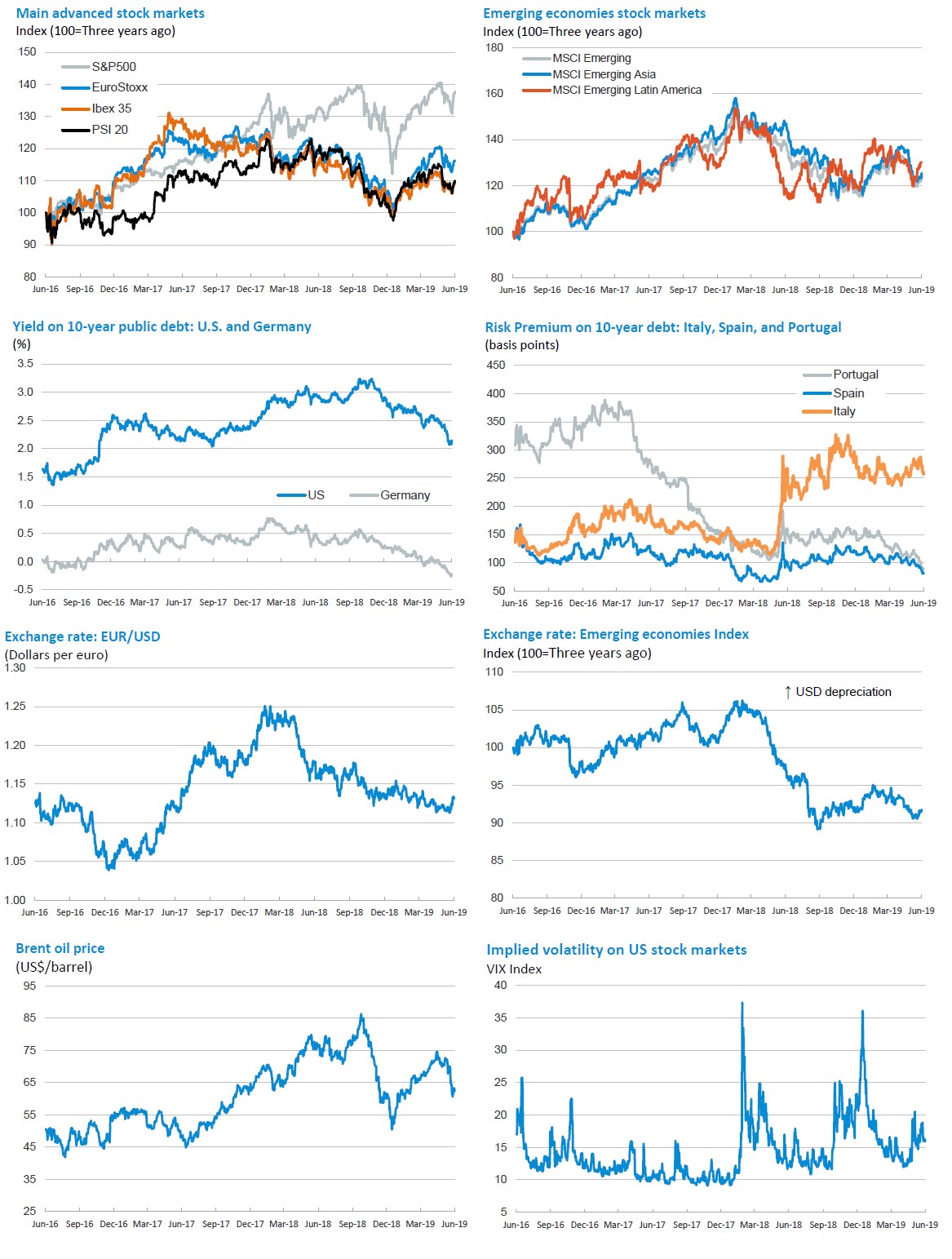

- El reajustament d'expectatives dels inversors ha estat molt destacable. Ara temen que les tensions

comercials persisteixin durant més temps i que puguin acabar tenint un impacte

notable sobre l'activitat econòmica. Aquest temor l'ha compartit públicament

l'FMI i diversos membres de la Fed i del BCE. Tot això s'ha traduït en un

repunt de l'aversió al risc i la volatilitat, la qual cosa ha augmentat la

preferència pels actius considerats refugi, com el deute sobirà dels EUA i

Alemanya, el dòlar i l'or, i ha comportat marcades correccions borsàries.

Inversió de la corba de tipus i risc de recessió

- L'increment de la demanda d'actius considerats més segurs ha empès els tipus d'interès sobirans a 10 anys

dels EUA i Alemanya a nivells mínims: el Bund se situa al voltant del -0,20% i

el 10 anys americà al voltant del 2,15%.

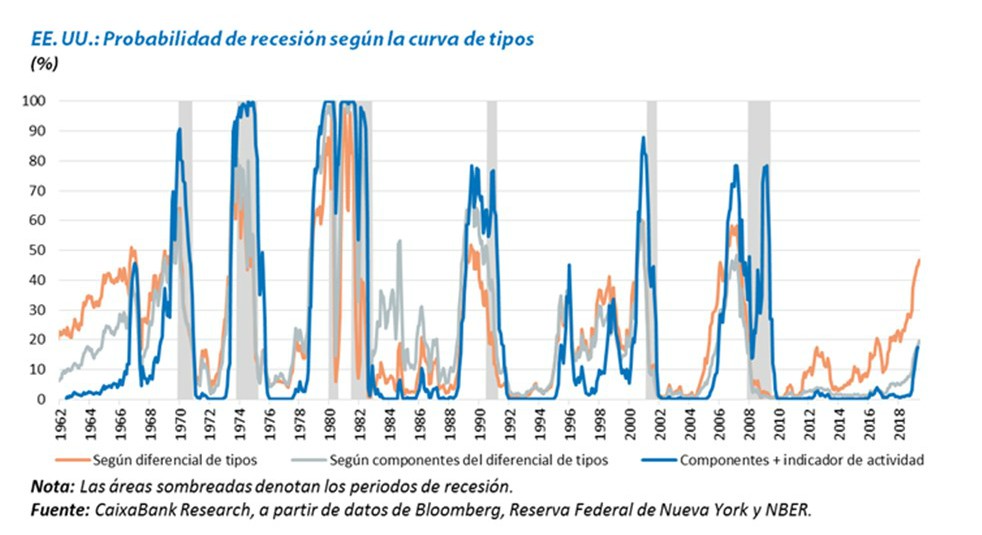

- A més, la corba sobirana nord-americana ha

tornat a invertir-se, amb un tipus d'interès a 10 anys clarament per sota

del tipus sobirà a 3 mesos, la qual cosa històricament ha ofert un senyal

anticipat de recessió (veieu el gràfic adjunt). Hi ha diversos factors que

matisen el senyal d'alarma que envia la inversió de la corba: part del

descens dels tipus a llarg termini es deu a la caiguda de la prima de risc

temporal; la inversió és menys intensa que en episodis anteriors; i la inversió

es deu, sobretot, a la reevaluació d'un risc geopolític (que pot tornar a

canviar de forma sobtada).

- Destaca que, en aquest context, la prima de risc espanyola ha continuat

descendint i se

situa al voltant dels 80 punts bàsics. La rendibilitat del bonus a 10 anys ,

que se situa en el 0,60%, ha assolit un mínim històric. En canvi, la prima de

risc italiana s'ha tornat a tensionar i se situa al voltant dels 260 punts

bàsics, després de les discrepàncies que han tornat a mostrar el Govern italià

i la Comissió Europea al voltant de la política fiscal a dur a terme.

Els propers passos dels bancs centrals, de nou, en el

punt de mira

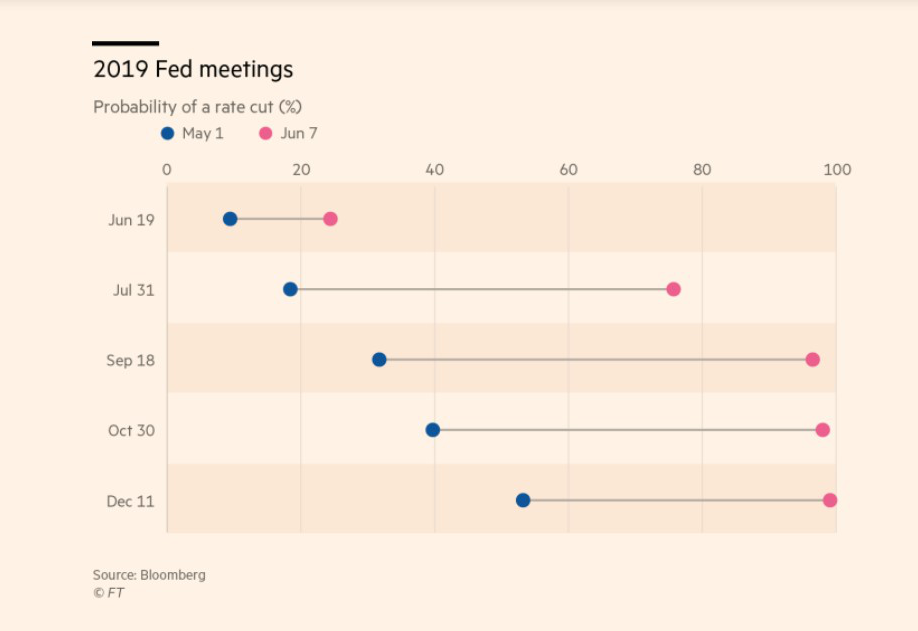

- Fed: de la Greenspan put, a la Powell put. La reacció de la Fed davant el canvi d'escenari

no s'ha fet esperar i ha estat força clara: diversos membres del FOMC, i el

mateix J. Powell, han apuntat que baixarien els tipus d'interès si el conflicte

comercial posés en risc la continuïtat de l'expansió econòmica nord-americana.

Això ha produït un fort canvi d'expectatives sobre la futura actuació de la

Fed, i ara els mercats financers descompten que baixarà tipus d'interès entre 3

i 4 ocasions abans de desembre de 2020. Aquesta creença, segurament exagerada,

ha estat clau per frenar la caiguda de la borsa.

- Preocupació creixent per la quantitat i la qualitat del deute corporatiu a

EUA. L'entorn de baixos tipus

d'interès, juntament amb el creixement dels beneficis empresarials, ha

propiciat un fort augment del deute corporatiu, que ja es troba a prop dels

nivells de 2007, i que està anant acompanyat d'una presa de riscos més gran. De

moment, això no sembla que pugui ser el catalitzador d'un deteriorament de

l'economia dels EUA, però la fa menys resistent davant eventuals xocs. D'altra

banda, això pot limitar el gir expansiu de la política monetària, ja que podria

estimular encara més l'excessiva presa de riscos.

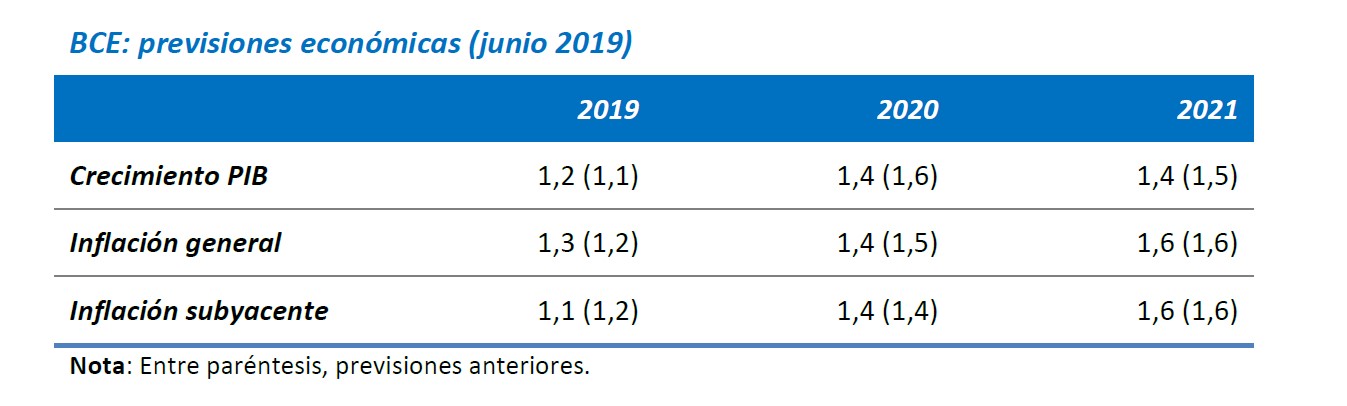

- La incertesa porta el BCE a realitzar ajustos en el seu escenari macro. El BCE manté una visió raonablement positiva de

l'escenari a mig termini i no ha modificat substancialment les seves previsions

econòmiques, però ha assenyalat que els indicadors continuen apuntant a ritmes

de creixement modestos en el curt termini i ha emfatitzat que les incerteses

que planegen sobre l'escenari (com les tensions geopolítiques) s'han perllongat

i fins i tot s'han intensificat, especialment en l'àmbit comercial.

- El BCE torna a reorientar la seva política monetària

en clau acomodatícia:

- Posposa

la data orientativa de la primera pujada de tipus fins a mitjans de 2020 (abans

la situava al desembre de 2019).

- Reitera

que seguirà reinvertint els venciments dels actius que manté en el seu balanç

per un llarg període de temps (més enllà de la primera pujada de tipus

d'interès).

- Apunta

que està preparat per actuar amb totes les eines necessàries en cas que

l'escenari ho requereixi (incloent reduccions del tipus de la facilitat de

dipòsits i noves compres d'actius).

- Concreta

unes condicions relativament favorables per a la nova ronda d'injeccions de

liquiditat (TLTRO): el cost oscil·larà entre el tipus refi + 10 p. b. i el

tipus depo + 10 p. b., segons es compleixin certs objectius de concessió de

crèdit.

Les claus económiques del mes. Juny 2019

Oriol Aspachs

pdf, 446 KB

Descàrrega“Les claus econòmiques del mes” és una publicació de CaixaBank Research i el Cercle d’Economia que conté informacions i opinions procedents de fonts que considerem fiables. Aquest document té un propòsit merament informatiu, per la qual cosa CaixaBank i el Cercle d’Economia no es responsabilitzen en cap cas de l’ús que se’n pugui fer. Les opinions i les estimacions són pròpies de CaixaBank Research i el Cercle d’Economia, i poden estar subjectes a canvis sense notificació prèvia.

Amb la col·laboració de: