El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española en CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

Un poco de optimismo

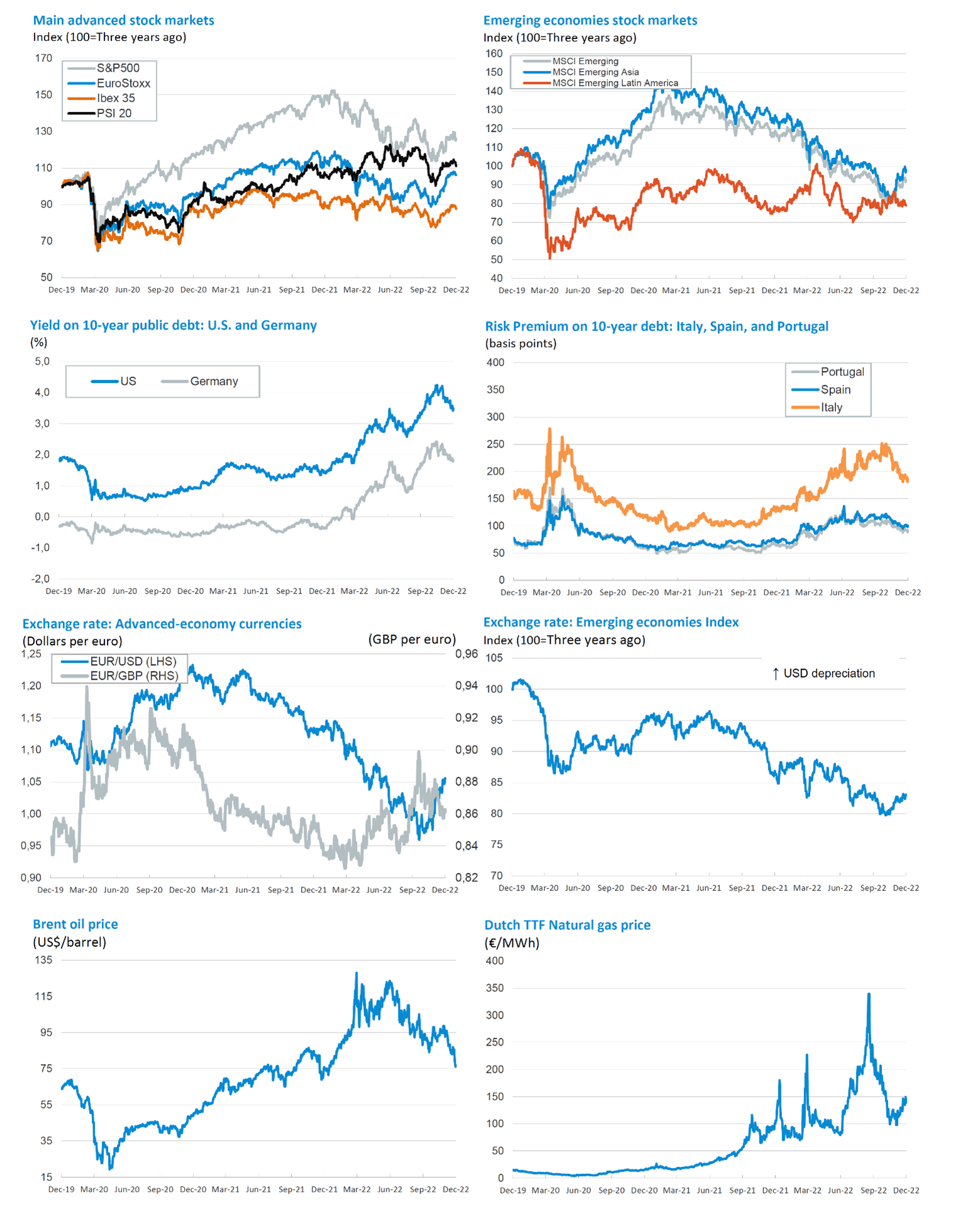

El optimismo gana terreno en noviembre. Entre los principales factores de ese cambio de tono destacan las señales de moderación en las presiones inflacionistas, la desaceleración algo menos pronunciada de la actividad económica, y la tentativa estabilización en los mercados energéticos, así como la confirmación de que la trayectoria de la política fiscal en algunos países (como Italia o Reino Unido) parece mantenerse en línea con los objetivos de la política monetaria. Todo esto, junto con la expectativa de un posible pivote en la política monetaria, detonó el rally en las bolsas internacionales y en los activos de renta fija, así como la depreciación del dólar. Este optimismo ayudó a reducir las pérdidas acumuladas en el año, aunque en un escenario muy incierto y marcado por la volatilidad.

Los principales bancos centrales se muestran favorables a aminorar el ritmo del endurecimiento monetario. Este movimiento de pivotar hacia una menor agresividad fue corroborado por Jerome Powell, quien apuntó a que el cambio de velocidad del endurecimiento monetario podría producirse en la reunión de diciembre. No obstante, Powell también advirtió de que, a pesar de la ligera cesión de la inflación, esta todavía se encuentra en cotas muy elevadas y que el mercado laboral da pocas muestras de desaceleración, aspecto que justifica la continuidad del alza en los tipos de interés. Los mercados financieros descuentan que la Fed ralentizará el proceso de subidas de los tipos en diciembre (con un aumento de 50 p. b. hasta el intervalo del 4,50%), y que el punto de llegada en 2023 se situará alrededor del 4,75%, casi medio punto porcentual por debajo de lo previsto en octubre. Este giro de las expectativas favoreció el retroceso de las rentabilidades de la deuda soberana estadounidense desde los niveles más altos del año. En noviembre, la yield del bono a 10 años descendió más de 40 p. b. hasta situarse alrededor del 3,6%, mientras que la del de dos años cedió casi 20 p. b. y se emplazó cerca del 4,3%.

El BCE también apunta a más subidas de tipos, pero a menor ritmo. En la eurozona, las actas de la reunión de la autoridad monetaria ponen de manifiesto la división de opiniones en cómo gestionar el endurecimiento de las condiciones financieras en un escenario donde la inflación se mantiene en niveles muy elevados y los riesgos de contracción de la actividad afloran. Con todo, al igual que en EE. UU., los mercados apuntan a una moderación en los incrementos de tipos de cara a las próximas reuniones, con un aumento de 50 p. b. en la reunión de diciembre (llevando el tipo depo al 2,00%). El cambio en las expectativas de los mercados también ha generado un descenso generalizado de las rentabilidades de la deuda soberana de la eurozona en los tramos largos de la curva, aunque de menor magnitud que en el caso de la deuda de EE. UU.

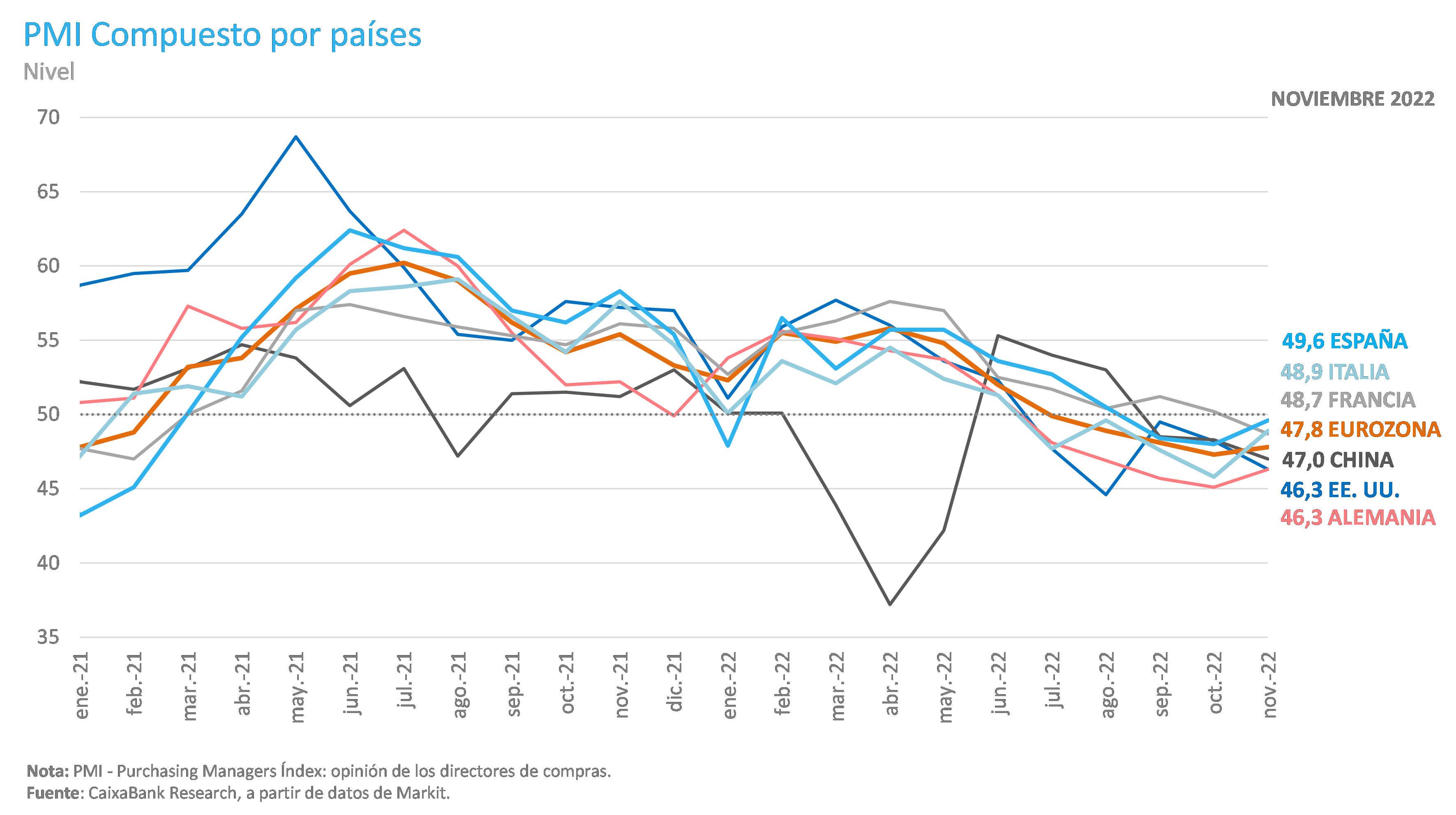

La actividad en China sigue mostrando señales de debilidad. El país está experimentando el mayor rebrote de casos de COVID-19 desde el inicio de la pandemia, pero las autoridades se han visto forzadas a relajar la política COVID cero debido a la presión social y a las preocupantes señales de debilidad económica. El PMI compuesto oficial de China sufrió su quinta caída consecutiva en noviembre y se situó en los 47,1 puntos (49,0 en octubre), claramente por debajo del umbral de los 50 puntos, que suele separar las tasas de crecimiento positivas de las negativas. Asimismo, en noviembre las exportaciones de bienes retrocedieron un 8,7% interanual (-0,3% en octubre), la caída más intensa desde la primera mitad de 2020, y las importaciones cedieron un 10,6% interanual (-0,7% en octubre), poniendo de manifiesto la debilidad de la demanda interna. El bajo nivel de vacunación de la población, junto con la falta de capacidad del sistema sanitario, hace poco probable una reapertura sostenida de la economía en los próximos meses.

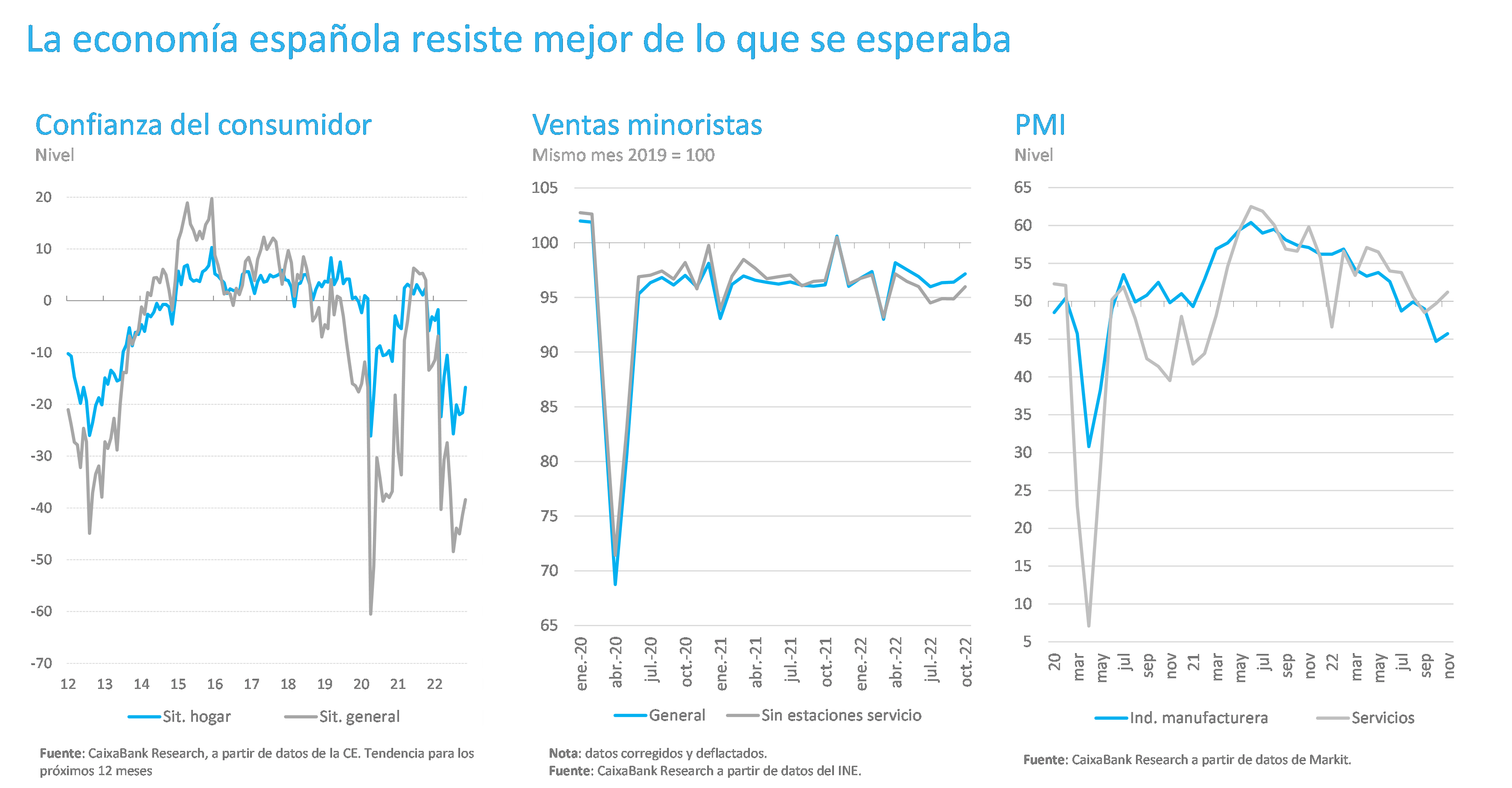

Los principales indicadores de la economía española mejoran. Ello aleja los temores a que se produzca una caída brusca de la actividad y, de hecho, abre la puerta a que se pueda cerrar el año sin que el PIB retroceda. A nivel sectorial, la mejora se ha producido tanto en el sector manufacturero como en el de servicios. Así, el índice PMI compuesto aumentó en noviembre hasta situarse muy cerca de los 50 puntos. Destaca la evolución de la producción industrial que, a pesar del adverso contexto, mantiene un ritmo de crecimiento positivo en términos interanuales. Y en el sector servicios, sobresale la mejora de las ventas minoristas, que en octubre volvieron a anotar una tasa de crecimiento positiva y ya presentan la tasa de variación interanual más elevada de los últimos cinco meses. En este ámbito, también cabe mencionar el repunte de la confianza del consumidor: aunque se mantiene en niveles muy bajos, en el mes de octubre mejoró por primera vez en año y medio.

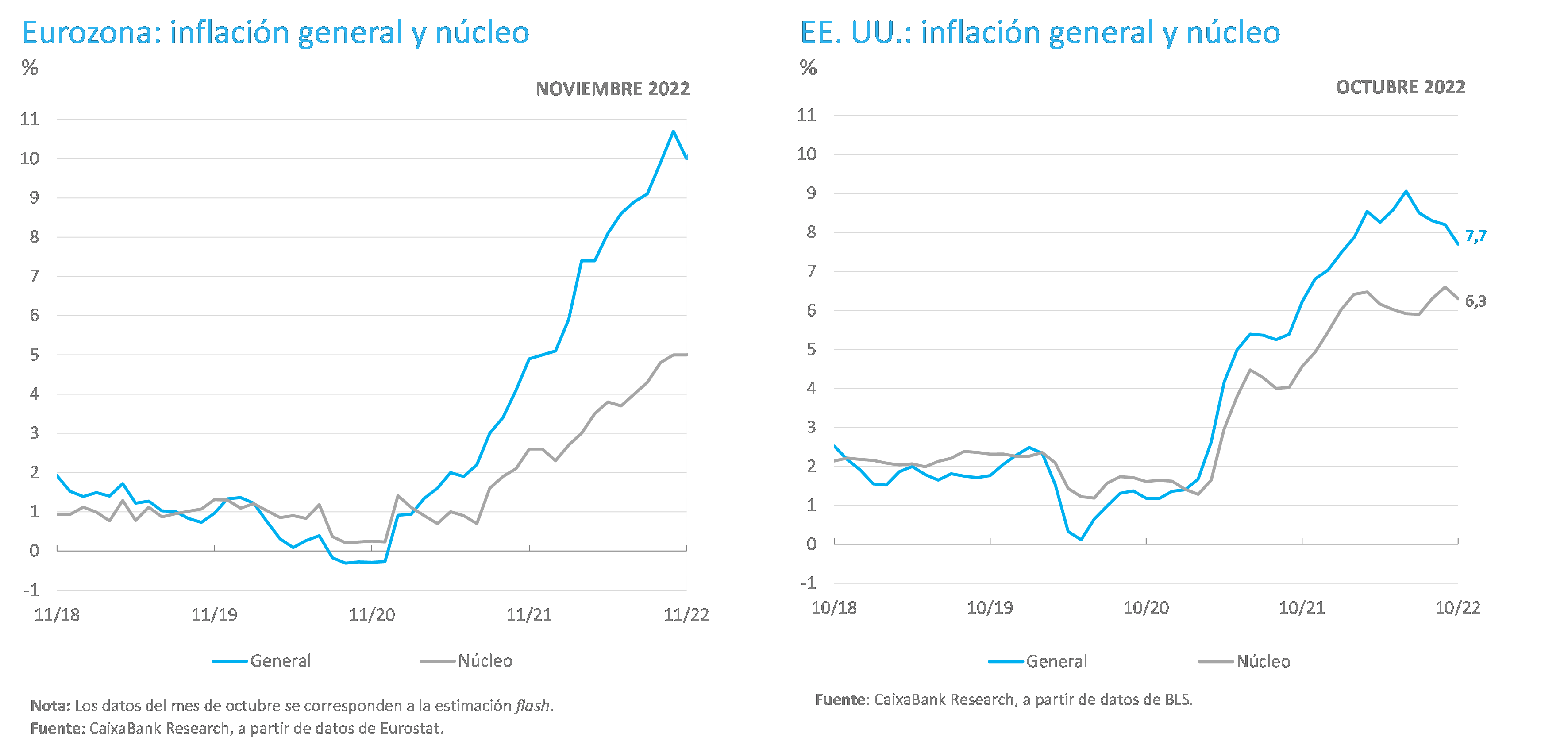

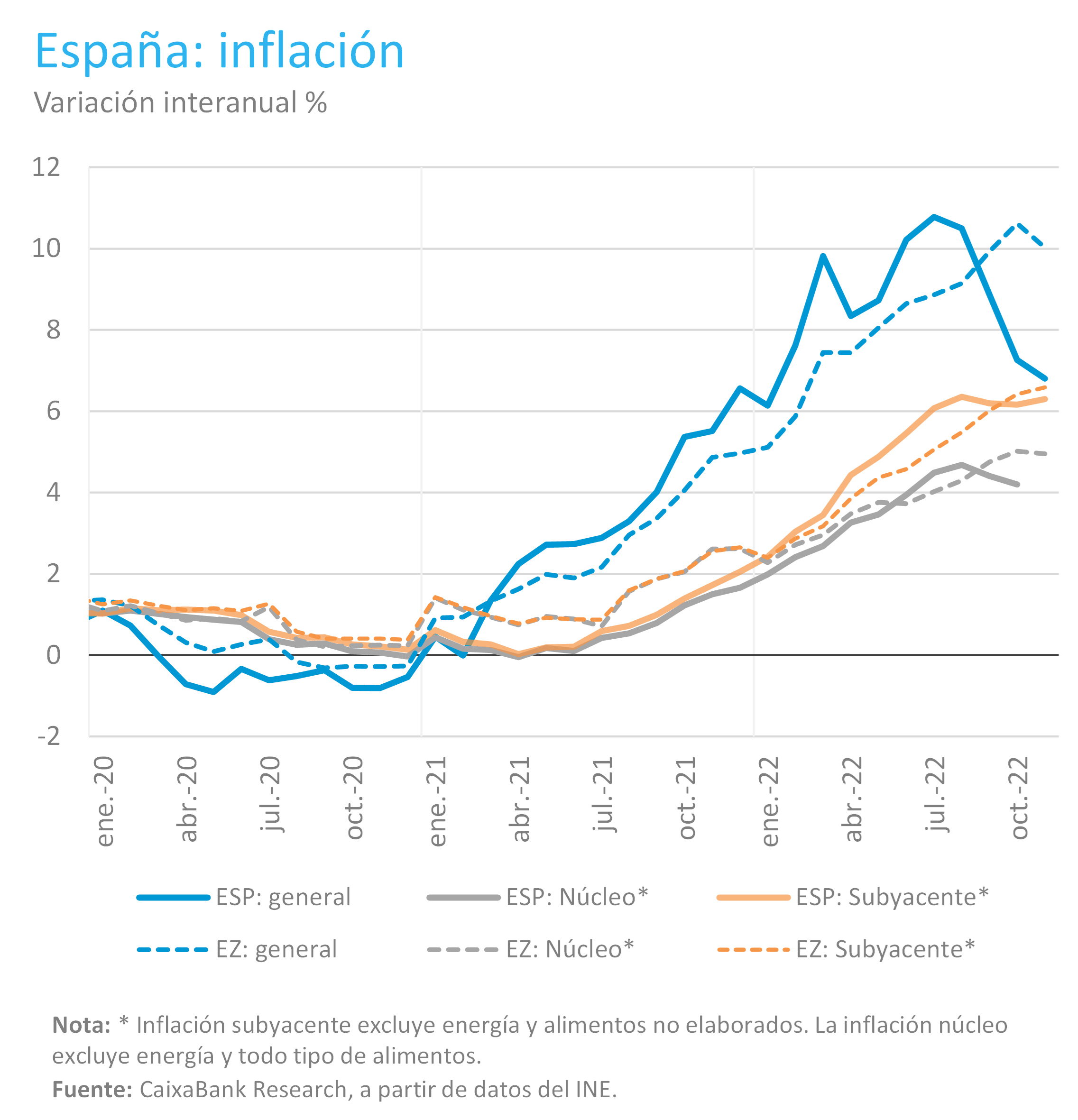

De entre todas las noticias positivas, resaltan dos: la caída de la tasa de inflación y los buenos registros del mercado laboral. Respecto a la remisión de las presiones inflacionistas, ya se esperaba que se produjeran en el tramo final del año, pero el giro está siendo algo más pronunciado de lo previsto, sobre todo, gracias a la moderación del precio de la electricidad. La recuperación de la producción de energía renovable, el ajuste del precio del gas en los mercados internacionales, así como la mayor eficacia del tope del gas (gracias al aumento el número de consumidores que pagan la compensación), han sido los elementos clave hasta la fecha. Para los próximos meses, es de esperar que la moderación de las presiones inflacionistas prosiga, lo que debería facilitar que se consolide la incipiente mejora de la confianza del consumidor, muy lastrada hasta la fecha.

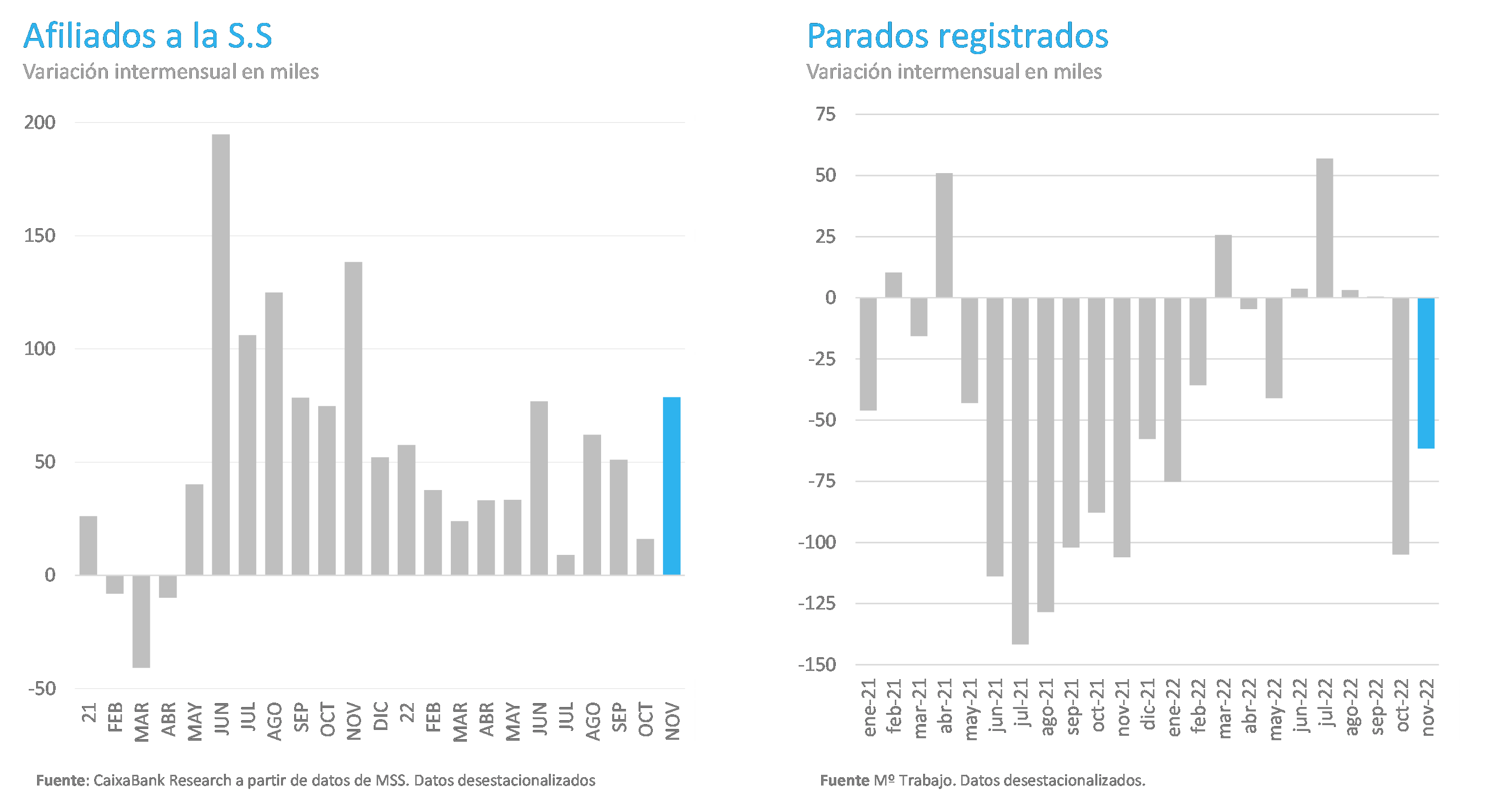

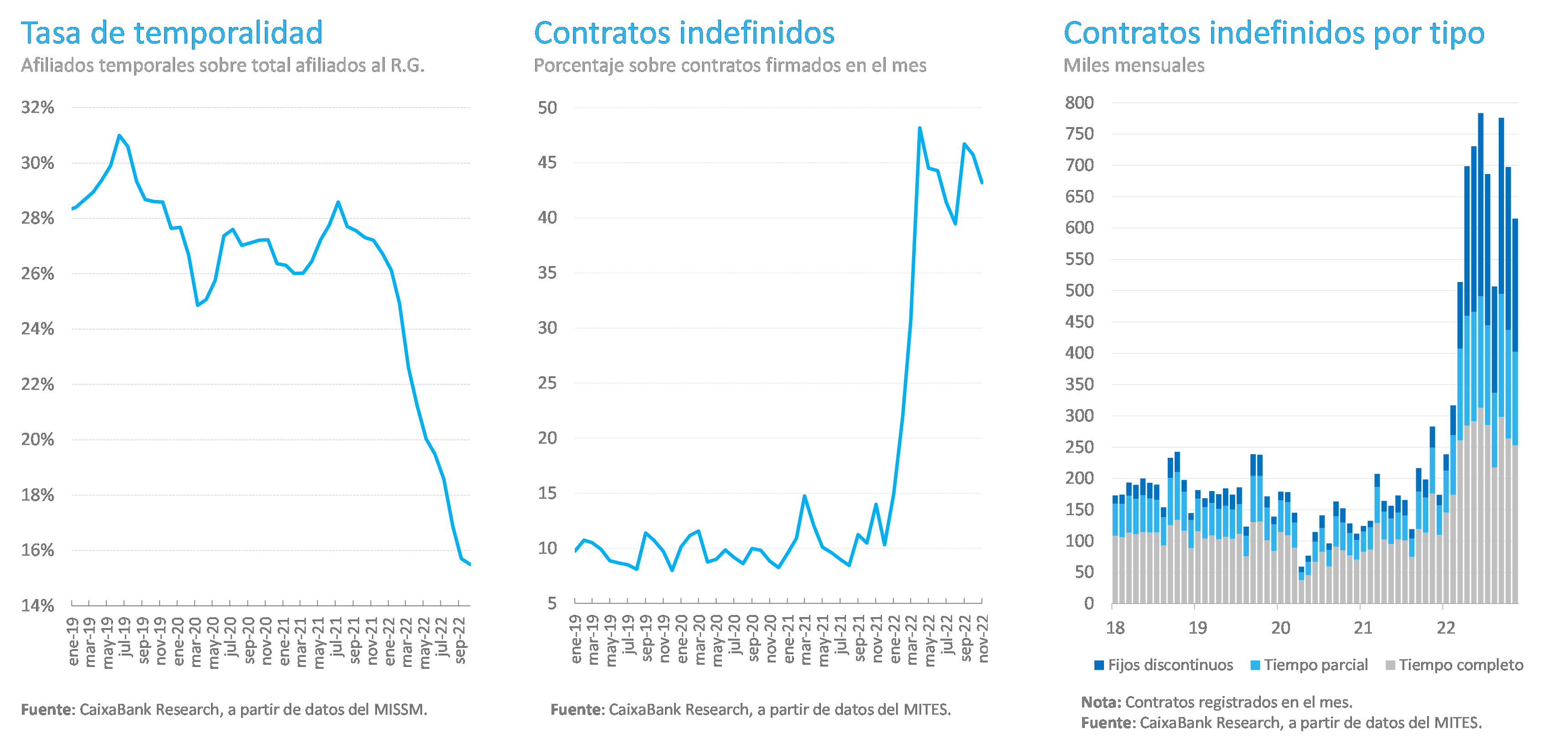

Respecto al mercado de trabajo, destaca el notable dinamismo que sigue presentando la creación de empleo. Tras los positivos datos noviembre, el aumento del número de ocupados en el 4T se podría situar alrededor del 0,5% intertrimestral (0,7% en el 3T), lo que representaría una desaceleración más moderada de la prevista. En anteriores episodios de debilidad económica, los ajustes de la ocupación solían ser más bruscos. Probablemente, en un contexto como el actual, ya se habría producido cierta destrucción de empleo. Pero las sucesivas reformas de los últimos años, que han reducido la temporalidad y han favorecido el ajuste de las horas trabajadas a lo largo del ciclo económico, podrían haber cambiado de manera estructural el comportamiento del mercado de trabajo.

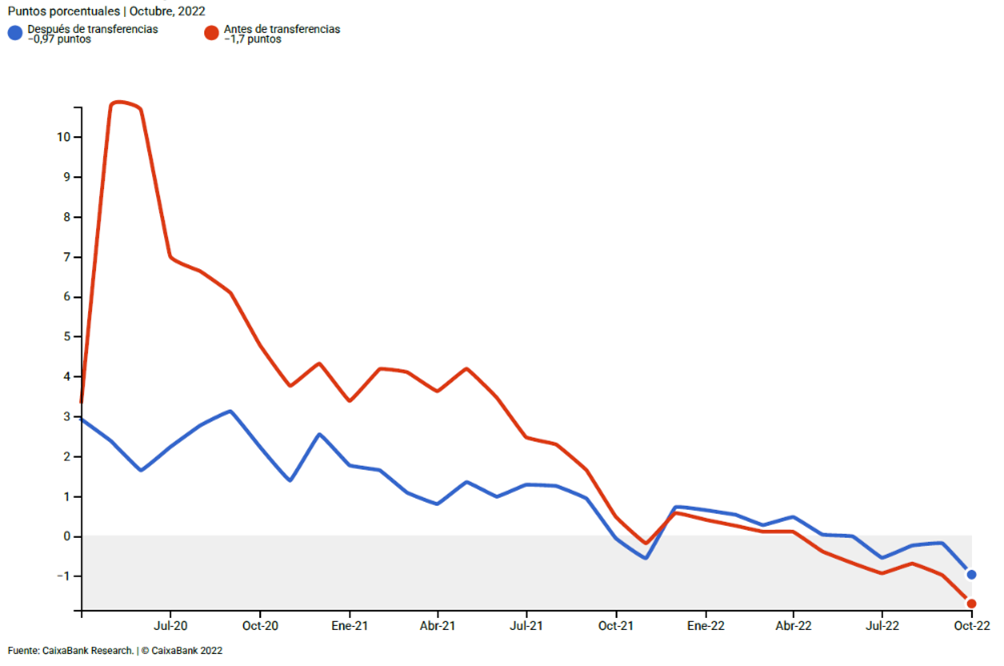

El impacto de todo ello no es menor. El ajuste de la renta de los hogares, en términos reales, ha sido muy notable. Pero cómo se ha repartido este impacto entre la población es muy distinto respecto a anteriores crisis. Concretamente, la renta bruta disponible de los hogares este año probablemente habrá caído cerca del 6% respecto al máximo alcanzado en el 3T 2021. Se trata de una cifra significativa: como referencia, representa casi la mitad del retroceso que se produjo durante la crisis financiera, que se situó en el 14,6%. Sin embargo, hace una década el grueso del ajuste se concentró en la parte de la población que perdió su empleo. El fuerte aumento de la tasa de paro, que llegó a superar el 25%, ha quedado en la memoria de todos. En cambio, esta vez, la resiliencia del mercado de trabajo está permitiendo que el impacto de la crisis se transmita de forma más homogénea entre la población.

Así, a pesar de las dificultades del momento, la desigualdad de los ingresos salariales ha seguido descendiendo durante los últimos meses. En el mes de octubre, el índice de Gini en tiempo real elaborado por CaixaBank Research ya se situaba 1 punto por debajo del nivel previo a la pandemia. Incluso entre los colectivos más vulnerables, como los jóvenes o las personas nacidas fuera de España, que suelen ser los que más sufren en contextos como el actual, la desigualdad sigue reduciéndose y también se encuentra claramente por debajo de los niveles registrados en 2019.

Oriol Aspachs

Diciembre de 2022