El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española en CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

Las perspectivas económicas siguen deteriorándose

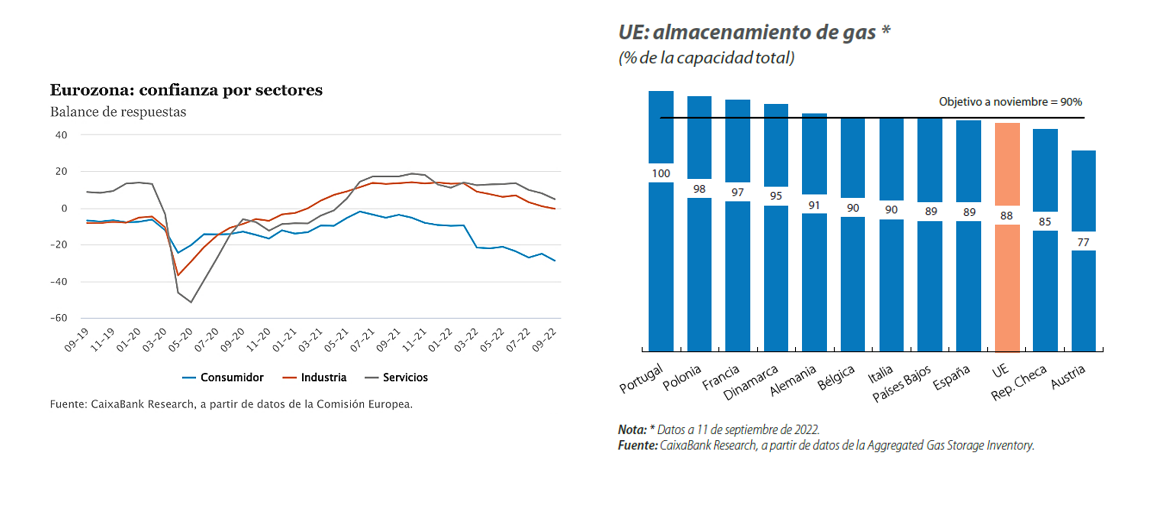

Las perspectivas económicas siguen deteriorándose. Las principales encuestas de clima y opinión empresarial apuntan a un panorama más sombrío para los próximos meses. Las condiciones financieras se han tensionado significativamente y las presiones inflacionistas seguirán obligando a los principales bancos centrales a proseguir con el aumento de los tipos de interés. En varios países, el sector inmobiliario comienza a acusar el impacto de la subida de tipos y el de gasto de las familias está cada vez más condicionado por el aumento de los precios y de los tipos de interés. Por el momento, el mercado de trabajo resiste y en buena parte de las economías desarrolladas la tasa de paro se sitúa en mínimos de casi 20 años. Sin embargo, comienzan a observarse señales de moderación en el ritmo de generación de empleo, una tendencia que probablemente se acentuará.

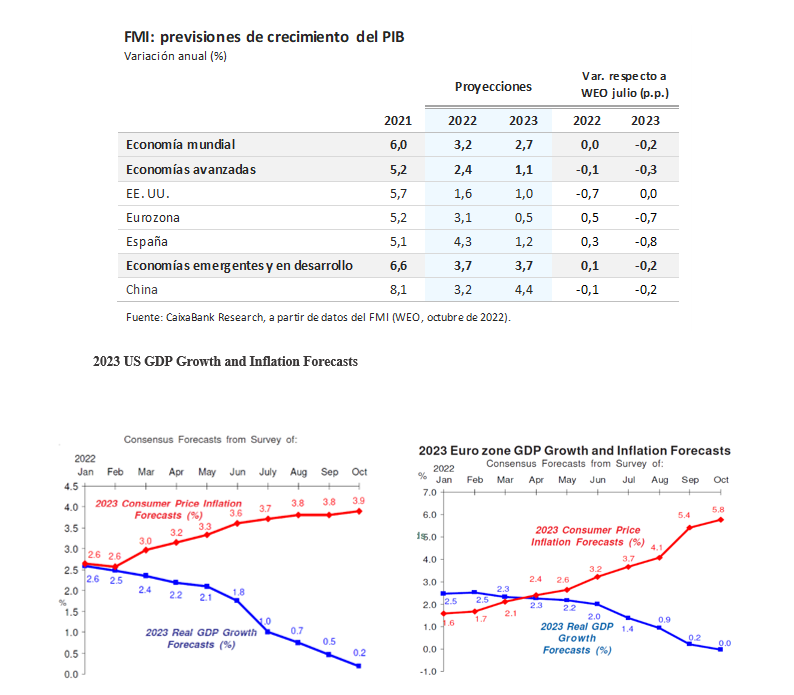

Revisión generalizada y significativa del escenario macro. El FMI ha señalado que la actividad económica se está desacelerando de manera más acentuada y extensa de lo previsto y ha recortado en 0,2 p. p. sus previsiones de crecimiento global para 2023, hasta el 2,7%, y prevé un estancamiento en las principales economías. Concretamente, ahora sitúa el crecimiento de EE.UU. y la eurozona en el 1,0% y el 0,5%, respectivamente. Las principales casas de análisis también han seguido revisando sus previsiones y, en conjunto, son más pesimistas. En promedio, sitúan el crecimiento previsto para el próximo año en el 0,2% en EE.UU. y en el 0,0% en la eurozona. En Europa, destaca la notable contracción prevista en Alemania, que el FMI sitúa en el -0,3% i el consenso de analistas en el -0,9%. Las diferencias entre las previsiones del FMI y las del consenso de analistas son notables. Además, durante los últimos meses también han aumentado de forma destacable las diferencias entre las previsiones de las principales casas de análisis. Todo ello refleja la elevada incertidumbre que sigue rodeando el escenario económico.

En EE.UU. las presiones inflacionistas no cesan y aumenta la presión sobre la Fed. La inflación general estadounidense sorprendió al alza en septiembre y se situó en el 8,2% (8,3% en agosto). Por su parte, la inflación subyacente volvió a incrementarse, hasta el 6,6% (6,3% en agosto), el máximo registro en los últimos cuarenta años, impulsada por el aumento de precios de algunos componentes muy inerciales. Ante esta situación, la Fed volverá a subir los tipos de interés de forma pronunciada en la próxima reunión del 1 de noviembre, probablemente en 0,75 p. p. hasta el 4,0%. Los mercados financieros ya descuentan que podría acercarse al 5,0% a principios del próximo año.

La eurozona se estanca. Los principales índices de confianza han seguido deteriorándose los últimos meses, especialmente los referentes al consumo, y ya se encuentran en niveles compatibles con una moderada contracción de la actividad. Por otro lado, la inflación sorprendió al alza en setiembre y se situó en el 10,0%, alcanzando así un nuevo máximo histórico. Las presiones inflacionistas se han seguido generalizando, de manera que la inflación núcleo ascendió hasta el 4,8%. Ello presiona al BCE para que siga aumentando los tipos de interés de forma notable los próximos meses. Así, en la próxima reunión de finales de Octubre probablemente aumentará el tipo depo en 75 p.b. Los mercados financieros esperan que este alcance el 3,0% a finales del próximo año. En este contexto, el Euribor a 12 meses ha escalado hasta el 2,7% y los mercados esperan que a finales del próximo año se emplace alrededor del 3,30%.

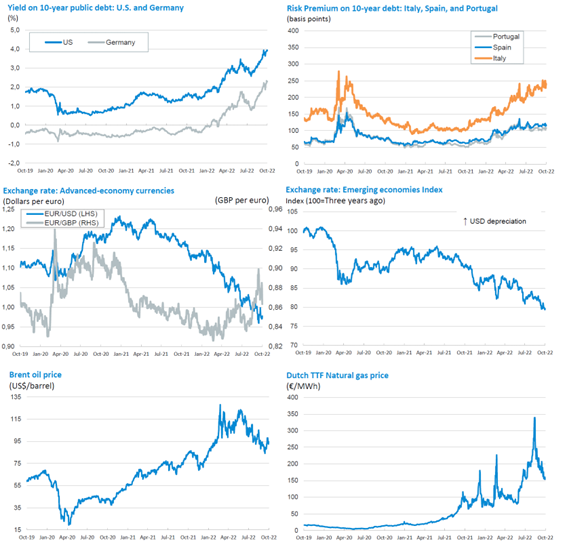

La rentabilidad de la deuda soberana asciende en medio de la volatilidad. La confirmación de los planes monetarios más agresivos en EE. UU. y en la eurozona han vuelto a sacudir los mercados de renta fija. En ambos casos, las curvas de gobierno experimentaron alzas notables de rentabilidad, con especial relevancia en los tramos más cortos. En la eurozona, las primas de riesgo se mantuvieron relativamente estables, a pesar del incremento puntual del diferencial italiano en las sesiones posteriores a las elecciones presidenciales. De hecho, gran parte de la atención la acaparó el brusco descenso de los precios de los bonos británicos tras el anuncio del Gobierno de una bajada de impuestos histórica para los próximos cinco años y que obligó al Banco de Inglaterra a intervenir en el mercado de bonos comprometiéndose a comprar bonos soberanos a largo plazo por valor de 65.000millones de libras.

El dólar extiende su avance. La subida de los fed funds, el deterioro de las perspectivas de crecimiento global por la guerra en Ucrania y la crisis energética siguieron alimentando la fortaleza del dólar a máximos en casi dos décadas. Esta situación llevó a varios bancos centrales a tener que intervenir para detener la depreciación de sus divisas, como el Banco de Japón. Los bancos centrales de los países emergentes también redoblaron la vigilancia ante la depreciación de sus divisas, y el Banco Popular de China incluso advirtió de una posible intervención para defender la estabilidad del yuan.

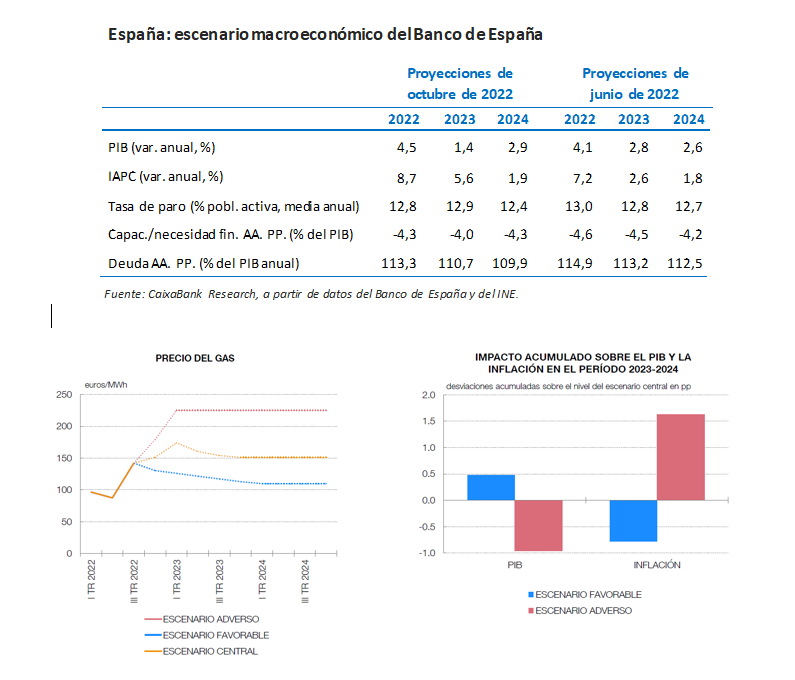

Las previsiones de crecimiento de la economía española también se revisan a la baja. Durante el último mes las principales instituciones han revisado de forma pronunciada y generalizada las perspectivas de crecimiento. Todas esperan un estancamiento del crecimiento entre el segundo semestre de este año y el 1T 2023. Los últimos indicadores ya muestran un notable debilitamiento, especialmente aquellos relacionados con el consumo de los hogares. En cambio, hay menos consenso alrededor de la velocidad a la que la economía podría volver a crecer a partir de la primavera del próximo año. Así, el rango de previsiones de crecimiento para 2023 se sitúa entre el 1,0% de CaixaBank Research, el 1,2% previsto por el FMI, el 1,4% del Banco de España y el 2,1% del Gobierno.

El plan presupuestario 2023 prevé un aumento notable de ingresos y gastos. En concreto, contempla un incremento del 3,8% en el gasto consolidado. Asimismo, del lado del gasto, la partida en pensiones aumenta en 19.600 millones de euros (+11,4%) con una revalorización de las pensiones que se prevé alrededor del 8,5%, mientras que el epígrafe de prestaciones por desempleo se reduce en 1.179 millones de euros (−5,3%). Por la parte de los ingresos, se proyecta un repunte de la recaudación tributaria de un 7,2% respecto a 2022. El déficit público estimado por el Gobierno continúa siendo del 5,0% en 2022 y del 3,9% en 2023.

Oriol Aspachs

Octubre de 2022

En colaboración con: