El Cercle d’Economia, juntament con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española en CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

Estancamiento o recesión

Estancamiento o recesión. Los próximos trimestres probablemente nos encontraremos en uno de estos dos escenarios. La actualidad económica no da tregua ni en verano y nos obliga a actualizar el diagnóstico de la situación económica permanentemente. A día de hoy, parece que el proceso de recuperación se tomará, como mínimo, una pausa. El aumento de la inflación, el endurecimiento de las condiciones financieras y el shock energético están haciendo mella en las perspectivas de crecimiento y la preocupación se ha disparado entre la población. Desde que utilizamos Google, nunca habíamos escrito tantas veces la palabra «recesión» en el buscador. A nivel empresarial, ya tenemos los primeros indicios que apuntan a que en EE.UU. y la eurozona la actividad económica puede ya estar en retroceso.

Las presiones inflacionistas no cesa

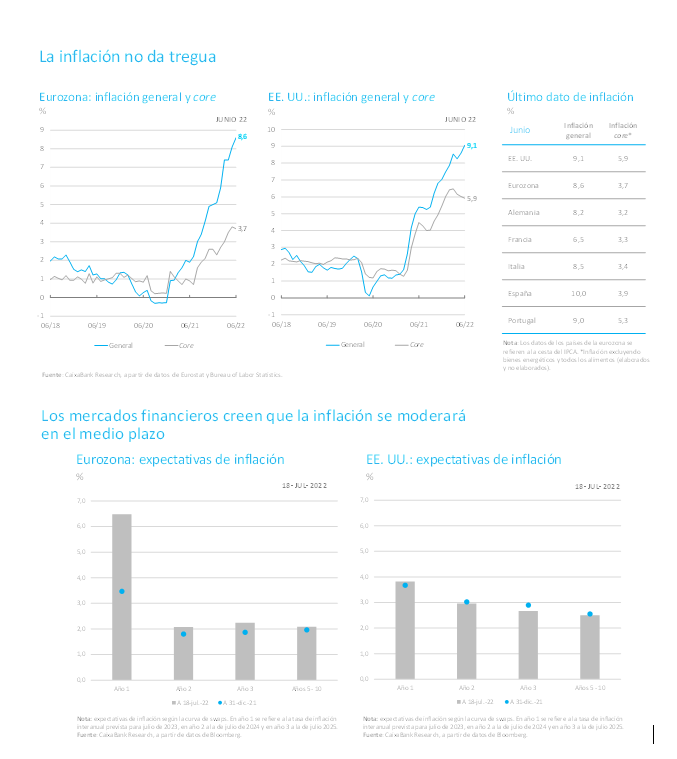

Las presiones inflacionistas no cesan. En EE.UU. la inflación subió hasta el 9,1% en junio y se situó en el nivel más alto de los últimos 40 años. El avance del IPC sorprendió al conjunto de analistas y muestra una dinámica mucho más sólida y persistente de lo esperado. En la eurozona, la inflación subió hasta el 8,6%, un nivel que si se prolonga puede acabar afectando a las expectativas y propiciar efectos de segunda ronda. De todas formas, cabe resaltar que de momento las expectativas de inflación a medio plazo se mantienen bien ancladas. En España, la inflación escaló hasta el 10,2%, el máximo en 37 años (5,5% la subyacente). El tope del gas en el mercado eléctrico ha moderado el aumento pero no ha sido suficiente para que baje el PVPC.

El BCE inicia el ciclo de subidas de tipos con un aumento del tipo de referencia superior al esperado

El BCE inicia el ciclo de subidas de tipos con un aumento del tipo de referencia superior al esperado por el aumento de las presiones inflacionistas. No quiere que haya ninguna duda sobre su determinación en la lucha contra el aumento de los precios. Concretamente, el BCE aumentó en 50 p. b. el tipo de interés de la facilidad de depósito, y lo situó en el 0,0%. En las próximas reuniones continuará el proceso de normalización de las condiciones financieras, pero la velocidad a la que aumentará los tipos dependerá de los datos de inflación. Si no hay más sorpresas, a finales de año el tipo depo podría situarse alrededor del 1,00%, y el Euribor a 12 meses, alrededor del 1,5%.

Se reducen los temores a una nueva crisis de deuda soberana a corto plazo

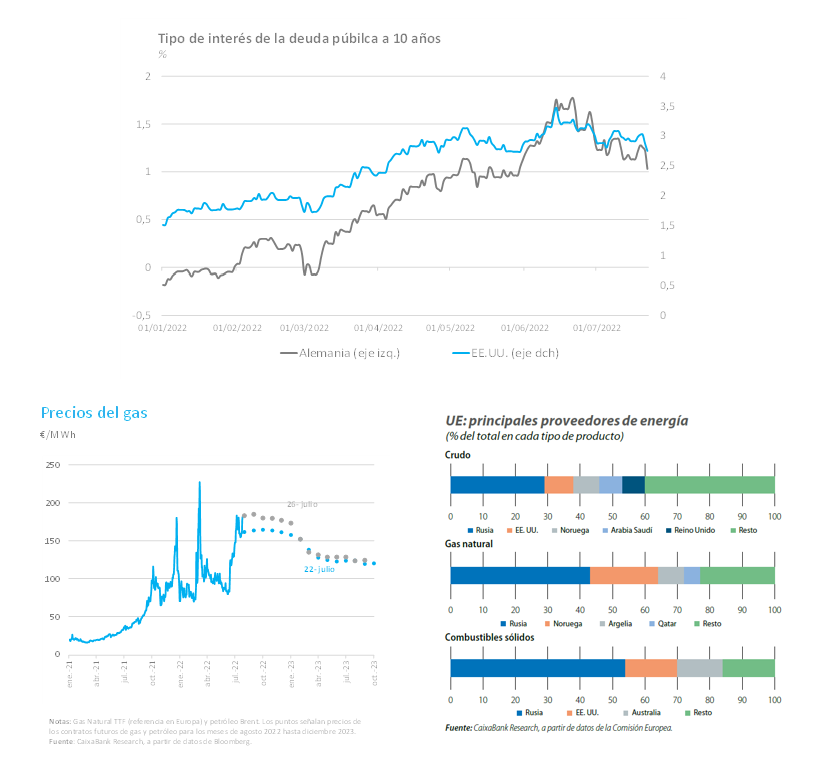

Se reducen los temores a una nueva crisis de deuda soberana a corto plazo gracias a la aprobación de un nuevo instrumento para frenar el riesgo de fragmentación en la eurozona, el Transmission Protection Instrument (TPI). Esta herramienta permitirá al BCE adquirir, bajo discrecionalidad del Consejo de Gobierno, deuda soberana de los países cuyas primas de riesgo aumenten de forma “no deseada o desordenada”. La cantidad de compras no está limitada, pero el país en cuestión debe cumplir determinadas condiciones ligadas, entre otras cosas, a la ausencia de desequilibrios macroeconómicos y a la sostenibilidad de la deuda pública.

Aumenta la preocupación a un corte total del suministro del gas ruso

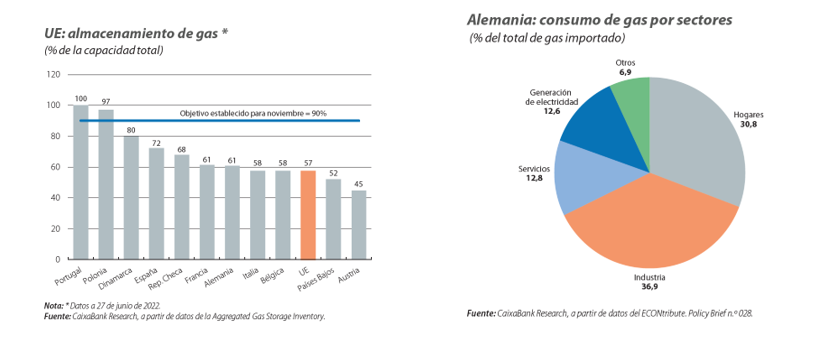

Aumenta la preocupación a un corte total del suministro del gas ruso, lo que ha provocado una intensa subida del precio del gas. Durante las últimas semanas, el mercado de futuros ha cotizado precios claramente por encima de los 150€/MWh hasta finales de año (incluso después de la reapertura de Nord Stream 1), más de un 50% por encima de los registros de hace un mes. El anuncio de Gazprom de reducir el flujo de gas hacia Europa a la mitad (del 40% al 20% de su capacidad) ha reforzado estos temores y ha vuelto a disparar el precio. La Comisión Europea ha presentado un plan para hacer frente a eventuales cortes de suministros de gas, y ha propuesto una reducción del consumo de gas del 15% en todos los países. Entre las grandes economías, Alemania es la más dependiente del gas ruso (65%) seguida de Italia (43%).

El impacto de un corte total del suministro del gas ruso sería elevado, pero asimétrico entre países

El impacto de un corte total del suministro del gas ruso sería elevado, pero asimétrico entre países. Es muy difícil estimar el impacto que podría tener un escenario de estas características, porque depende de la duración del corte del suministro de gas, el contexto en el que este se produciría y la respuesta de política económica que se pondría en marcha. Como referencia, según estimaciones recientes del FMI, si el flujo de gas se cortara durante un año, entre junio de 2022 y 2023, el crecimiento del PIB en Alemania se estima que sería entre 2 y 3 p.p. inferior al previsto, en Italia entre 3,5 y 5,5 p.p., y en España, alrededor de 1 p.p.

Ajuste importante de las perspectivas de crecimiento en los principales países desarrollados

Ajuste importante de las perspectivas de crecimiento en los principales países desarrollados. El conjunto de analistas ha incorporado en los escenarios económicos una mayor persistencia de las presiones inflacionistas y un endurecimiento más rápido de las condiciones financieras, pero sigue suponiendo que se podrá evitar un corte total y persistente del suministro del gas ruso. Así, para EE.UU. el crecimiento previsto para este año se ha reducido en 0,5 p.p. (hasta el 2,1%), y el previsto para el año que viene en 0,8 p.p. (hasta el 1,0%). En la eurozona, las perspectivas de crecimiento para este año prácticamente no han cambiado este mes y se mantienen alrededor del 2,7%, pero para 2023 el recorte ha sido de 0,6 p.p. (hasta el 1,4%). Si nos fijamos en el perfil trimestral, se anticipa una notable desaceleración del crecimiento entre finales de este año y principios de 2023, con un ritmo de avance que podría ser prácticamente nulo o incluso ligeramente negativo en algunos países. Para el conjunto de 2023, la tasa de crecimiento es positiva porque se asume que en el segundo semestre la economía se reactivaría. Pero si finalmente el conflicto con Rusia escala y se produce un corte en el suministro del gas, sería muy difícil evitar que la economía entrara en recesión.

as perspectivas de crecimiento de la economía española también se recortan de forma significativa

Las perspectivas de crecimiento de la economía española también se recortan de forma significativa. Los indicadores de actividad siguen apuntando a que el ritmo de crecimiento habrá sido dinámico en el 2T. Por ejemplo, los afiliados que no están en ERTE crecieron un 1% respecto al 1T, y el consumo de los hogares se mantuvo dinámico, especialmente el ligado al retail, el ocio, la restauración y la hostelería. En el 3T, la buena temporada turística probablemente hará que el ritmo de crecimiento siga siendo relativamente dinámico. Pero de manera similar al resto de países desarrollados, en el 4T de este año y el 1T de 2023, el ritmo de avance es de esperar que se modere de forma marcada. Así, para el conjunto de 2022 el crecimiento previsto por los analistas se mantiene por encima del 4%, pero para 2023 se ha reducido en 0,5 p.p. respecto al mes anterior, y ahora se sitúa en el 2,5%.

Oriol Aspachs

Julio de 2022

Con la colaboración de: