El Cercle d’Economia, juntament con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española en CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

El pesimismo gana terreno

El pesimismo gana terreno. A pesar de que los datos de actividad económica son relativamente buenos en los principales países desarrollados, y también en España, el aumento de los riesgos que rodean el escenario económico ha dado alas a las voces más pesimistas. Durante los últimos meses, los tres frentes que condicionan el escenario económico se han movido en dirección contraria a la deseada. En Ucrania, la guerra parece que será más larga de lo que se anticipaba inicialmente; la nueva oleada de COVID en China y otras economías asiáticas ha vuelto a tensionar las cadenas de valor global. Y, finalmente, como resultado de todo ello, la inflación, lejos de remitir, podría seguir en cotas elevadas aún más tiempo, lo que ha forzado a los bancos centrales a acentuar el giro de las condiciones financieras. Con este entorno, está claro que los pesimistas juegan en casa.

La evolución de la guerra en Ucrania sigue siendo muy incierta, pero la dificultad para encontrar un final negociado hace muy complicado pensar que el conflicto se resolverá a corto plazo

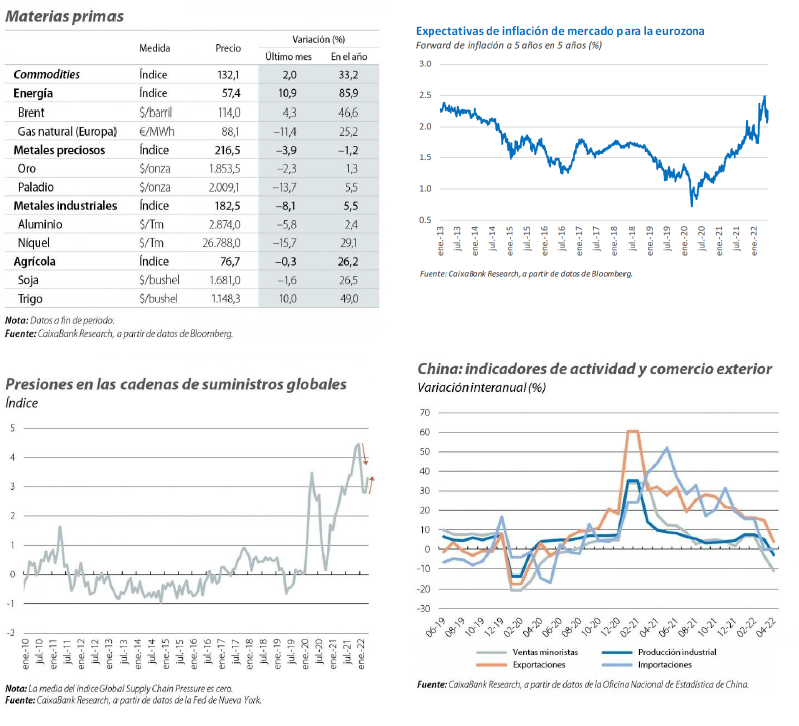

La evolución de la guerra en Ucrania sigue siendo muy incierta, pero la dificultad para encontrar un final negociado hace muy complicado pensar que el conflicto se resolverá a corto plazo. Ante esta perspectiva, en los mercados de futuros de la energía y de las materias primas agrícolas, el precio previsto para el año que viene ha aumentado de forma sustancial. Así, el precio del gas previsto para 2023 ha subido más de 10 €/MWh durante los últimos 2 meses, y ahora se espera que se sitúe alrededor de los 80€/MWh. En el caso del petróleo, el incremento ha sido de 13 dólares por barril, hasta los 104 dólares. Y en el caso del trigo, del 20% en los últimos 2 meses. Además, todo ello ha estado acompañado de un mantenimiento de los índices de confianza de los consumidores en niveles bajos tras la caída que experimentaron durante los meses de marzo y abril. Los índices de confianza empresarial de los sectores más afectados por el contexto actual, como la industria, también se mantienen relativamente débiles.

La política de COVID cero en China acentúa la desaceleración de su economía y tensiona el comercio global

La política de COVID cero en China acentúa la desaceleración de su economía y tensiona el comercio global. La mayoría de los indicadores de actividad y sector exterior de la economía asiática muestran una fuerte ralentización en marzo y abril, y apuntan a una caída del PIB en el 2T. Los índices de sentimiento empresarial, a pesar de que han mejorado ligeramente en el mes de mayo gracias al levantamiento de las restricciones en algunas zonas, también se mantienen en zona recesiva. En este contexto, preocupa el impacto que la desaceleración de la economía puede tener sobre el delicado sector inmobiliario. Además, si China no cambia la manera de hacer frente a las sucesivas oleadas de COVID, las perspectivas de crecimiento a medio plazo del gigante asiático podrían verse erosionadas, y las tensiones en el comercio global podrían ser recurrentes.

Las expectativas de inflación siguen moviéndose al alza

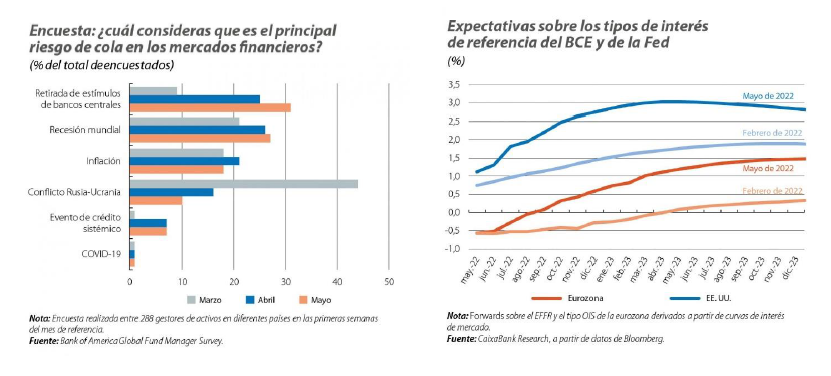

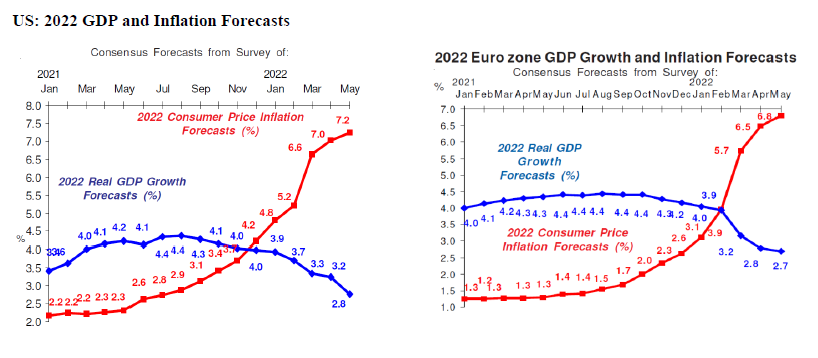

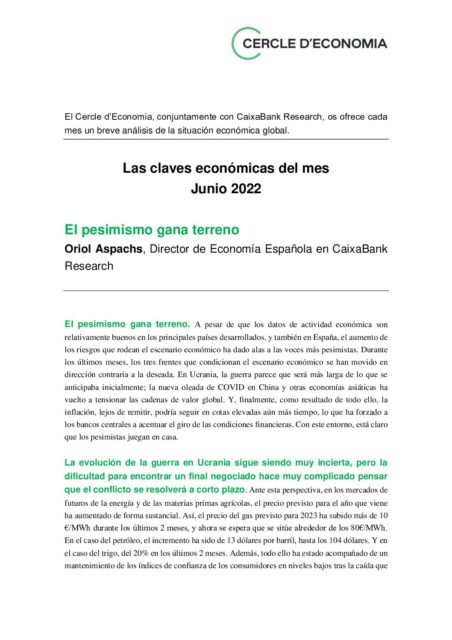

Las expectativas de inflación siguen moviéndose al alza. Los datos de inflación que se han publicado las últimas semanas muestran que se mantiene en cotas históricamente elevadas. En este contexto, las previsiones a corto plazo de las principales casas de análisis se han seguido moviendo al alza a medida que han ido incorporando el cambio en el balance de riesgos. Así, para EE. UU. el consenso sitúa ahora la inflación de este año en el 7,2% (0,2 p. p. por encima de lo que esperaba en abril, y 2,4 p. p. por encima de la previsión de principios de año). Para la eurozona la tendencia es similar, y ahora la previsión se sitúa en el 6,8% (0,3 p. p. por encima de lo que se esperaba en abril, y 3,7 p. p. por encima de la previsión de principios de año). De todas formas, cabe remarcar que para el próximo año se sigue esperando una notable corrección de la inflación, tanto en EE. UU. como en Europa y España. Actualmente, el consenso de analistas la sitúa en el 3,3%, el 2,6% y el 2,1%, respectivamente. Asimismo, las expectativas de inflación a medio plazo, después del fuerte repunte que experimentaron durante los primeros meses del año, han dejado de aumentar y, de hecho, se mantienen estables en cotas relativamente normales desde un punto de vista histórico, y en línea con los objetivos de los bancos centrales.

Más presión para los bancos centrales

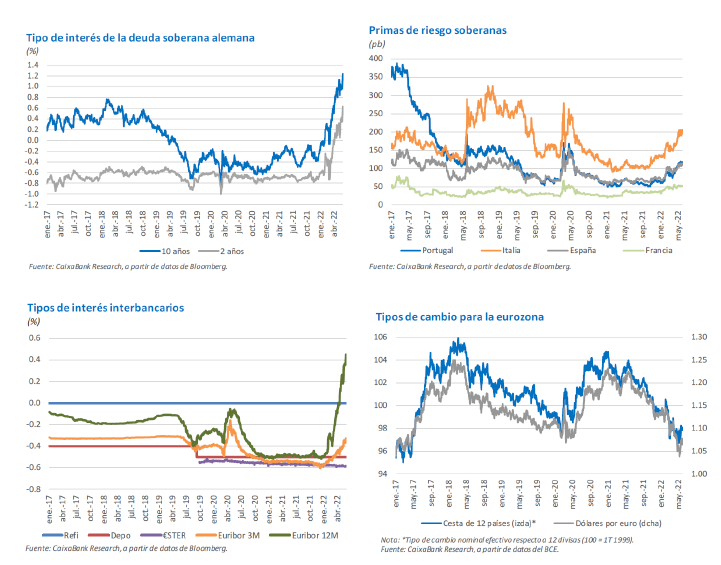

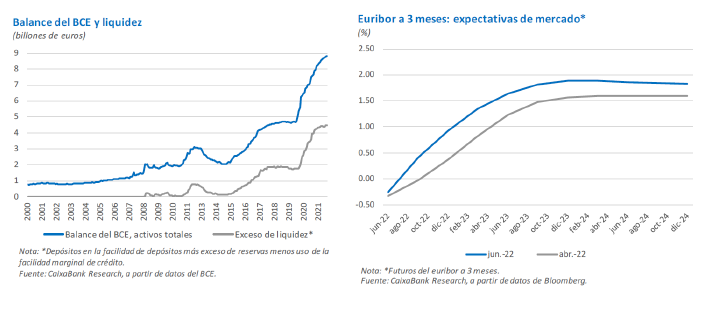

Más presión para los bancos centrales. El aumento de las presiones inflacionistas ha forzado a los principales bancos centrales a tener que insistir en que serán suficientemente contundentes para mantener las expectativas ancladas cerca de sus objetivos de inflación y para mitigar los llamados efectos de segunda ronda. Así, las expectativas de tipos han continuado aumentando. En EE. UU. ya se espera que la Fed incremente el tipo de referencia este año hasta el 3,00%, y que en 2023 prosiga con algún movimiento al alza adicional. El aumento esperado es tan súbito y pronunciado, que cada vez parece más difícil evitar que la economía acabe entrando en recesión. De hecho, uno de los riesgos que más preocupa es que en los próximos meses se cometa un error de política monetaria, ya sea porque el aumento de tipos acabe siendo demasiado brusco o demasiado moderado. En la eurozona, el BCE ha dejado claro que también actuará de forma decidida y, aunque se sigue esperando que sus movimientos sean más comedidos que los de la Fed, los mercados financieros ya sitúan el tipo de depósito alrededor del 1,00% a finales de año, con subidas en todas las reuniones del BCE, incluyendo una de 0,50 p. p. en septiembre. En 2023, el mercado espera ahora que el tipo de la facilidad de depósito pueda situarse alrededor del 2,0% (con el euribor a 12 meses en el 2,3%).

Las previsiones de crecimiento del conjunto de los analistas han seguido deslizándose a la baja

Las previsiones de crecimiento del conjunto de los analistas han seguido deslizándose a la baja, aunque en general siguen dibujando un ritmo de avance bastante dinámico tanto para 2022 como para 2023. Así, para EE. UU. ahora se espera un crecimiento del 2,8% este año (0,4 p. p. menos que en abril, y 1.1 p. p. menos que en enero), para la eurozona el crecimiento del PIB previsto para este año es del 2,7% (0,1 p. p. menos que en abril, y 1,3 p. p. menos que en enero), y para España la previsión se sitúa en el 4,4% (0,2 p. p. menos que en abril, y 1,2 p. p. menos que en enero).

Cuando se producen cambios importantes en los escenarios económicos, siempre surge la duda sobre los factores que, en última instancia, nos llevan a hacerlos. Está claro que la información que hemos recibido las últimas semanas no invita al optimismo. Pero ¿nos estamos volviendo demasiado cenizos? Son tantas las cosas que pueden ir mal, que cada vez parece más fácil que algo más se va a torcer. Un aumento de las tensiones en Ucrania que conllevara el cierre de las exportaciones de gas rusas precipitaría la economía europea a la recesión. Nuevas oleadas de contagios en China acentuarían las tensiones en el comercio global y dificultarían aún más la moderación de la inflación. Son cosas que cada vez parecen más verosímiles, y que dan alas al pesimismo. Hay que ir con pies de plomo y seguir de cerca la evolución de los datos económicos. En este entorno es cuando la información objetiva es más valiosa.

Oriol Aspachs. Junio de 2022

Con la colaboración de: