El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española de CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

El escenario económico ante la guerra en Ucrania

La guerra que ha estallado en Ucrania afectará de manera significativa al escenario económico global.

De momento, la incertidumbre es muy elevada y todavía es prematuro dibujar un nuevo cuadro de previsiones. El impacto económico acabará dependiendo de la duración del conflicto, del ámbito geográfico en el que se circunscriba y de la dureza de las sanciones y contrasanciones que se impongan. De todas formas, ya podemos extraer algunas conclusiones de la nueva coyuntura económica. Primera, el shock será pronunciado y generalizado, pero muy asimétrico entre regiones. Segunda, las presiones inflacionistas, que ya estaban presentes en la mayoría de los países desarrollados, se acentuarán todavía más y alcanzarán cotas preocupantemente elevadas. Y tercera, la política económica deberá volver a tomar un papel protagonista, pero deberá ser más imaginativa para ser eficaz porque el margen de maniobra es ahora más reducido.

El shock será pronunciado y generalizado.

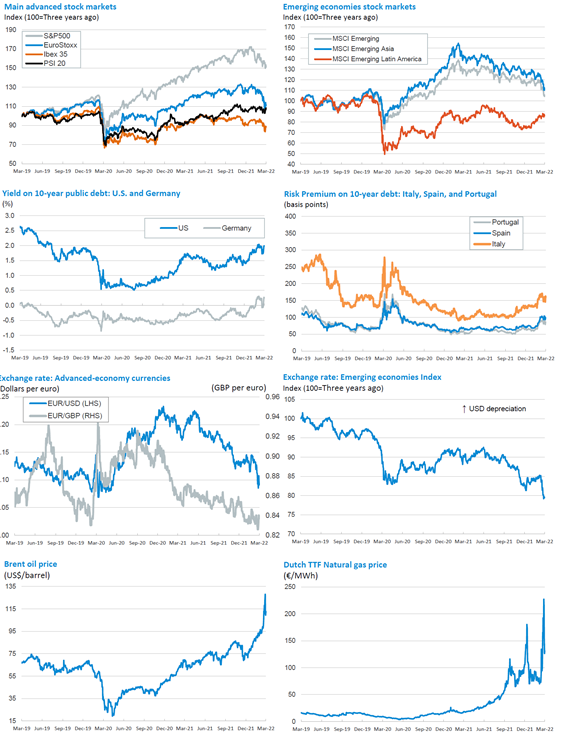

Así lo muestran las abultadas correcciones que se han producido en todos los índices bursátiles durante las últimas semanas. Tras un inicio de año prometedor, ya prácticamente ninguno se mantiene en verde. Ni la economía rusa, ni la de Ucrania tienen un tamaño elevado en términos económicos, pero sí que tienen una posición relevante en el sector energético, y en la producción de materias primas, tanto para el sector agrícola y como en varios minerales. Ello ha provocado un fuerte aumento en sus precios a nivel global. Así, más allá de la exposición directa de cada país con Ucrania o Rusia, todos los países se acabarán viendo afectados por el fuerte aumento de los precios de las materias primas que, indirectamente, se utilizan como input en muchas cadenas de producción globales. Todo ello hace que sea muy difícil calibrar bien el impacto económico que acabará teniendo esta crisis.

Sin embargo, se aprecian diferencias significativas entre países.

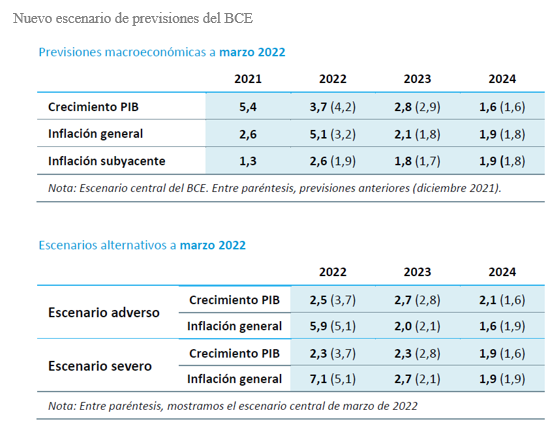

Por un lado, la economía estadounidense probablemente será de las menos afectadas. Los últimos indicadores de actividad apenas se han resentido y, en principio, no se esperan grandes revisiones a la baja en las previsiones de crecimiento para este año. De hecho, en una comparecencia reciente, J. Powell enfatizó la necesidad de empezar este mismo de mes de marzo con el proceso de normalización de las condiciones monetarias dado que, entre otras cosas, la recuperación económica estaba bien asentada. El impacto en la economía europea será significativamente superior. El BCE ha sido de las primeras instituciones que ha actualizado sus previsiones. Como ya lo hizo en los momentos más inciertos de la pandemia, ha planteado varios escenarios, y ahora sitúa el crecimiento de este año entre el 3,7% y el 2,5%, frente al 4,2% que preveía anteriormente. Las economías que más sufrirán la situación actual son las implicadas directamente en el conflicto, Ucrania y Rusia. Destaca el fuerte debilitamiento del rublo que se ha producido desde el estallido del conflicto, con la imposición de sanciones por parte de muchos países desarrollados, y las decisiones de muchas empresas de cortar sus relaciones comerciales con el país. El IIF estima que la caída del PIB ruso podría ser superior al 30% este año.

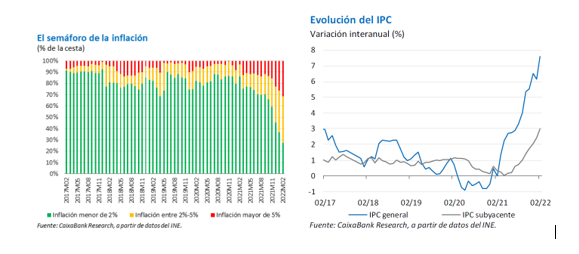

De lo que no cabe la menor duda es que las presiones inflacionistas, que ya eran preocupantes antes de que estallara la guerra, irán a más durante los próximos meses.

En EE.UU. la tasa de inflación alcanzó el 7,9% en febrero, mientras que la inflación subyacente se emplazó en un elevado 6,4%. En Europa la presión es algo inferior, pero la tendencia alcista es igualmente preocupante. En febrero, la tasa general se situó en el 5,8% (un máximo histórico), y la subyacente subió hasta el 2,7%. El BCE ha revisado de forma sustancial las previsiones de inflación para este año, y ahora las sitúa entre el 5,1% y el 7,1% (anteriormente la situaba en el 3,2%). De todas formas, cabe resaltar que sigue esperando que en 2022 las presiones sobre los precios se moderen de forma muy notable (inflación prevista entre 2,0% y 2,7%).

Dadas las elevadas presiones en los precios, esta vez la política monetaria no podrá apoyar a la economía como lo hizo en las crisis anteriores.

Una política monetaria excesivamente laxa podría generar presiones adicionales en los precios y, sobre todo, se podrían desanclar las expectativas de inflación a medio plazo si se percibiera que los bancos centrales toleran niveles de inflación elevados. Es por ello que tanto la Fed como el BCE han dejado claro que tienen previsto seguir con el proceso de normalización de las condiciones financieras en los próximos meses. En el caso de la Fed, se espera que aumente los tipos de interés en algo más de 1,5 p. p. este año. Por su parte, el BCE ha decidido acelerar la reducción de las compras netas de activos y se espera que empiece a aumentar los tipos de interés a finales de este año. De todas formas, C. Lagarde ha dejado claro que ajustarán su actuación en función de cómo evolucione la economía los próximos meses.

La presión sobre la política fiscal podría aumentar de forma notable

Así, en función del impacto económico que acabe teniendo el conflicto, la presión sobre la política fiscal podría aumentar de forma notable, pero no todos los países disponen del mismo margen de maniobra, especialmente en Europa. Es por ello que ya se oyen las primeras voces pidiendo nuevas emisiones de bonos europeos para apoyar medidas concretas, como acelerar el proceso de transición energética, o amortiguar el impacto que el aumento de los costes de la energía puede tener para los hogares más vulnerables y los sectores más intensivos en energía.

La economía española ante la guerra en Ucrania

El estallido de la guerra en Ucrania se ha producido en un momento en el que la situación y las perspectivas de la economía española eran favorables.

La actividad económica fue ganando tracción a lo largo del pasado año y en el cuarto trimestre avanzaba un destacable 5,2% en términos interanuales. Además, el impacto de la nueva oleada de contagios provocada por la variante ómicron fue inferior al que se temía. La elevada proporción de población vacunada permitió contener la presión hospitalaria y eso, finalmente, nos permitía mirar al futuro con cierto optimismo. Confiábamos en que los próximos meses entraríamos en una nueva fase de la pandemia, en la que podríamos recuperar una vida más normal, y en la que la recuperación económica se consolidaría

A estas perspectivas alentadoras se le sumaba el despliegue de los fondos NGEU, que todo apunta a que cogerá fuerza en los próximos meses y su impacto en el crecimiento podría ser claramente superior a 1 punto porcentual este año. El ahorro acumulado durante los peores meses de la pandemia se preveía que seguiría impulsando el consumo. El turismo internacional, que resistió mucho mejor de lo que pensábamos durante los meses de diciembre y enero, ya daba señales de recuperación. Las búsquedas en internet para ir de vacaciones a España estaban creciendo con fuerza y apuntaban a una muy buena temporada de verano. Y los cuellos de botella, que limitaban la recuperación de los flujos comerciales internacionales, confiábamos que irían moderándose. Ante estas perspectivas, pocos dudaban que el crecimiento este año podía superar ampliamente el 5%.

Sin embargo, el conflicto bélico que ha estallado en Ucrania hace que ahora sea muy difícil pronosticar el curso que va a seguir la actividad económica, pero cada día que pasa parece más difícil que el crecimiento alcance el 5%. Dada la elevada incertidumbre, todavía es prematuro dibujar un nuevo escenario macroeconómico. Lo que sí podemos hacer es identificar los principales canales a través de los que va a afectar a la economía española, y ofrecer algunas métricas que nos permitan obtener un poco de sensibilidad.

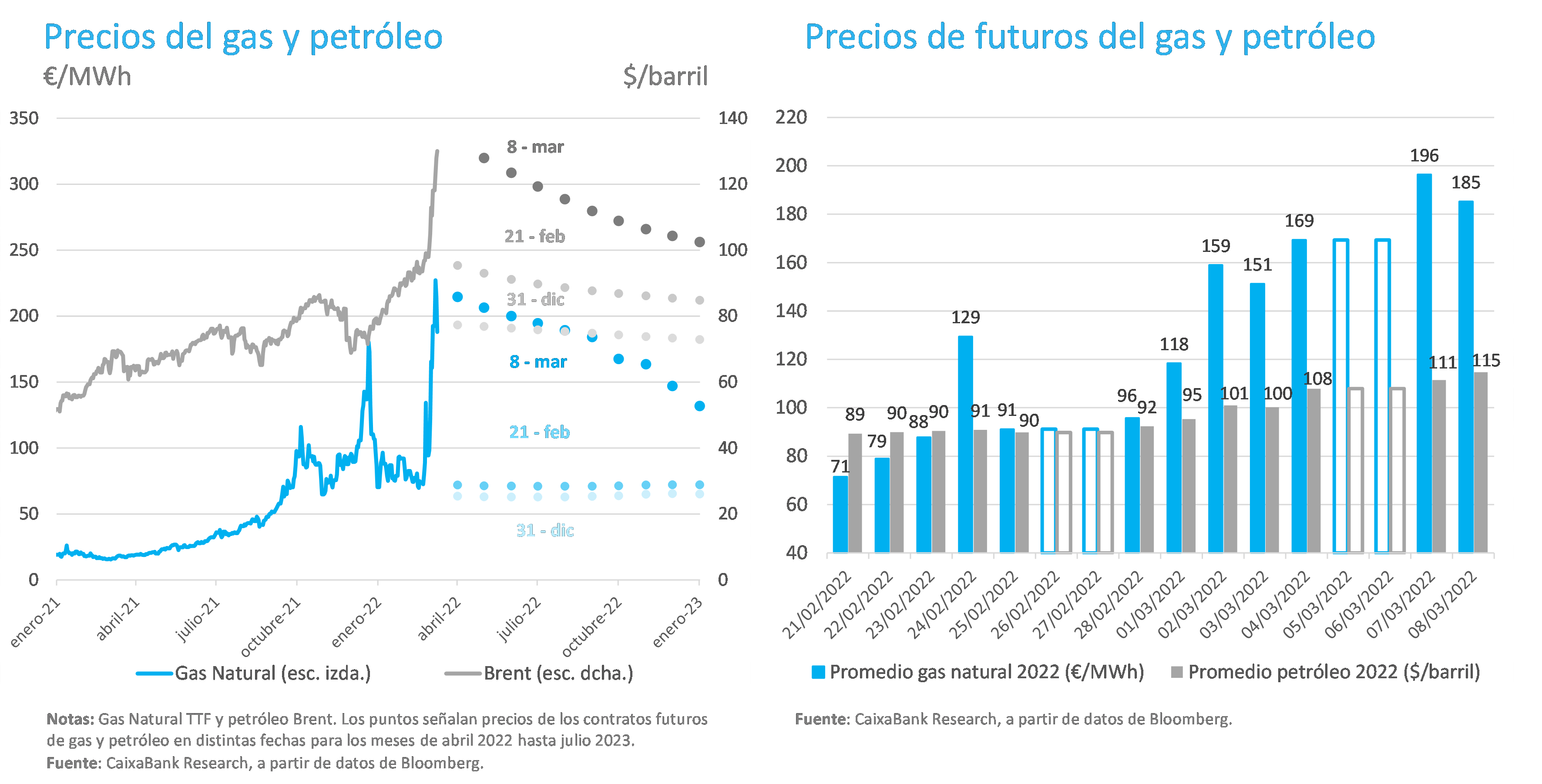

El principal impacto procederá del fuerte encarecimiento de la energía

Sin lugar a duda, el principal impacto procederá del fuerte encarecimiento de la energía. Las importaciones netas de gas y petróleo prácticamente ascendieron a 25 mil millones de euros el pasado año. Aunque el grueso no proviene de Rusia, como los precios se fijan a nivel internacional, la fuerte alza que se ha producido tendrá un impacto directo y podría ser elevado si persiste en el tiempo. Como referencia, si el precio del petróleo y el del gas cierran el año con un precio promedio similar al que apuntaban los mercados de futuros a finales de febrero y principios de marzo (con el petróleo alrededor de los 105 dólares por barril, y el gas alrededor de los 120 euros/mhw), el crecimiento del PIB probablemente acabaría siendo algo más de un punto inferior al que preveíamos antes del estallido del conflicto. El impacto puede ser destacable, pero por fortuna el ritmo de crecimiento del que se partía era relativamente elevado.

También preocupa el alza de la inflación que se puede producir a raíz del encarecimiento de la energía

Los últimos meses hemos constatado como las presiones alcistas derivadas, sobre todo, del aumento del precio del petróleo, del gas y de la electricidad, se iban trasladando al resto de la cesta de bienes de consumo. En febrero, más del 70% de los bienes que forman parte del Índice de Precios de Consumo ya presentaba un aumento de su precio superior al 2% interanual. Si los precios de la energía acaban manteniéndose alrededor de las elevadas cotas a las que apuntaban los mercados de futuros, la inflación podría situarse en torno al 7% en el promedio del año.

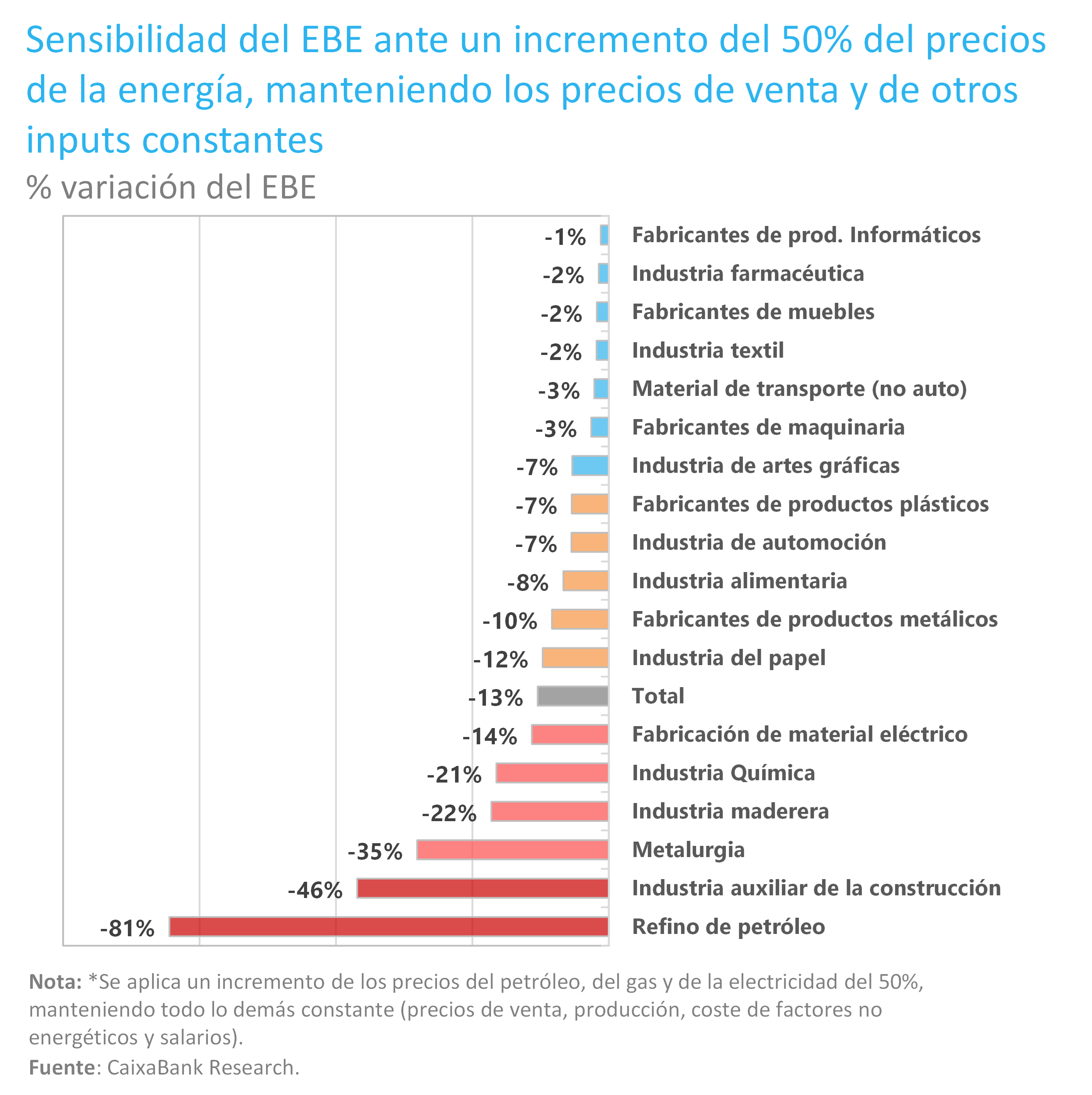

Más allá del impacto agregado en el crecimiento y la inflación, hay algunos subsectores que acusarán de forma especial la actual coyuntura.

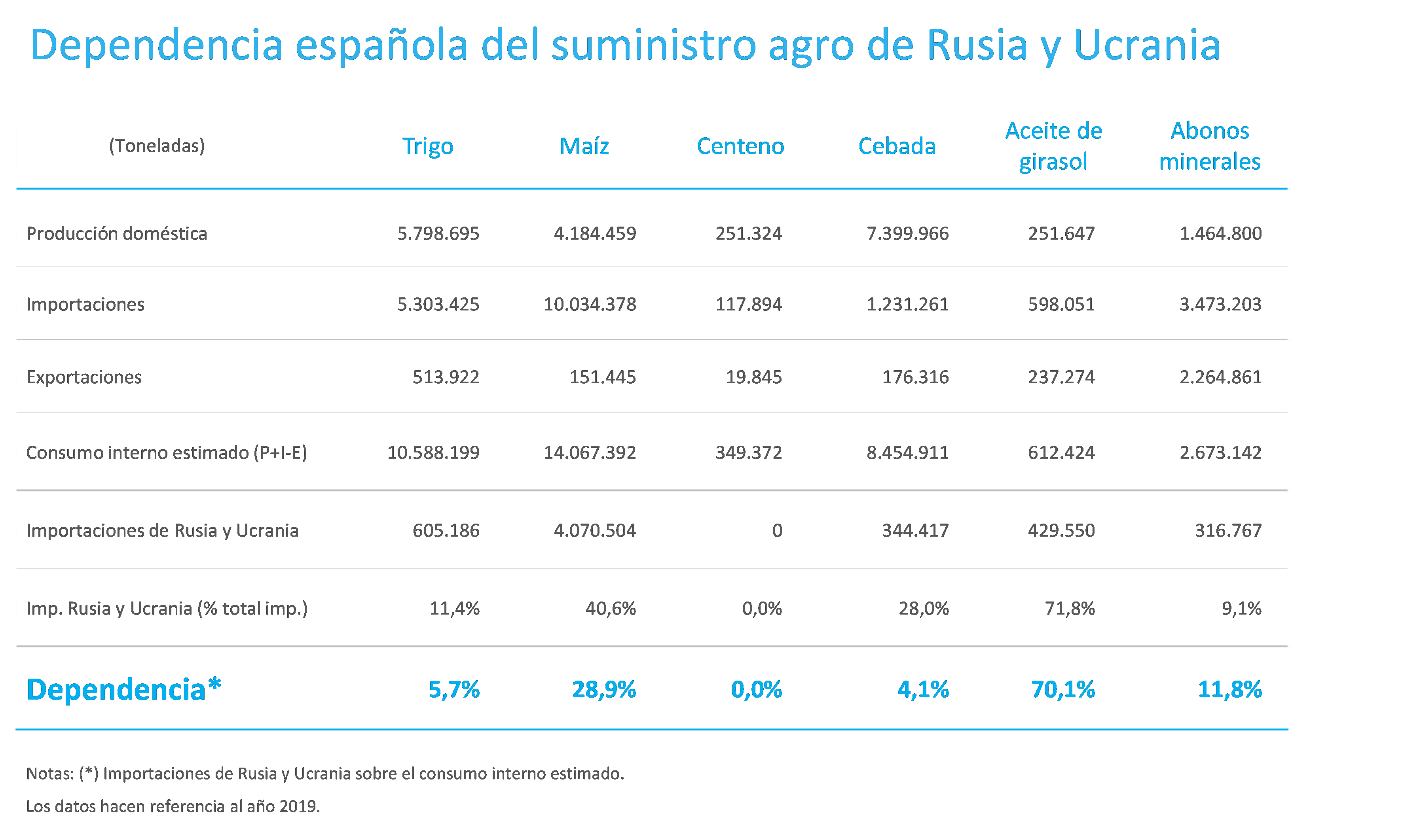

Por un lado, cabe mencionar aquellos que consumen mucha energía en su proceso productivo y que, por tanto, se ven muy afectados por el alza de su precio. En la industria manufacturera, destacan, por ejemplo, la industria auxiliar de la construcción, la metalurgia y la industria maderera. El sector agroalimentario también sufrirá un notable impacto. De forma directa, debido a las elevadas importaciones de Rusia y Ucrania de cereales (especialmente el maíz), de aceite de girasol (usado, por ejemplo, en las conservas y en la elaboración de todo tipo de alimentos procesados; Rusia y Ucrania copan el 80% de las exportaciones a nivel mundial) y de los abonos minerales. Además, la guerra en Ucrania está generando un fuerte aumento del precio de las materias primas agrícolas que también afectará de forma muy destacable al sector agroalimentario.

Ante esta situación, una respuesta fiscal coordinada a nivel europeo deberá tomar de nuevo un papel primordial.

Es importante que se apoye a aquellos sectores más afectados por los elevados precios de la energía y de otras materias primas. Además de intentar minimizar el impacto en el empleo, ello también ayudará a que no se traslade a los precios finales el encarecimiento de sus inputs, moderando así las presiones inflacionistas. Ante un shock de estas características, y de esta magnitud, también es perentorio actuar con determinación para proteger a los hogares más vulnerables. Y, finalmente, se debe acelerar la urgente transición del modelo energético, hacia uno que sea más sostenible, tanto desde un punto de vista medioambiental como también geopolítico.

Oriol Aspachs

Marzo del 2022

Con la colaboració de: