El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española de CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

La normalización de las condiciones financieras se adelanta

Las incógnitas con las que empezamos el año se van desvelando.

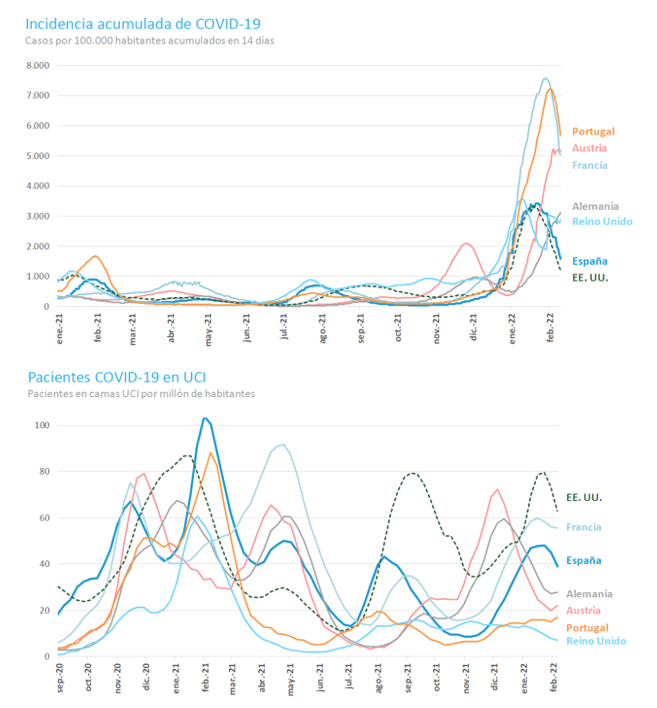

Las incógnitas con las que empezamos el año se van desvelando. El escenario macroeconómico con el que abrimos 2022 estaba condicionado por dos factores que empujaban en direcciones opuestas. Por un lado, la variante ómicron estaba generando una nueva oleada de contagios que se extendía rápidamente y ponía en duda la eficacia de las vacunas. Temíamos que volviera a ser necesario imponer restricciones a la actividad y a la movilidad. En cambio, por el otro lado, los principales indicadores económicos apuntaban a que la recuperación de la actividad y del empleo estaba siendo rápida, lo que estaba propiciando un aumento de la inflación, que también se veía empujada por el repunte del precio de la energía. Esto nos hacía plantear si las medidas de política económica puestas en marcha durante la crisis, especialmente las de política monetaria, debían empezarse retirar. Pasadas unas semanas, parece evidente que la segunda fuerza está ganando con claridad.

La recuperación económica se afianza.

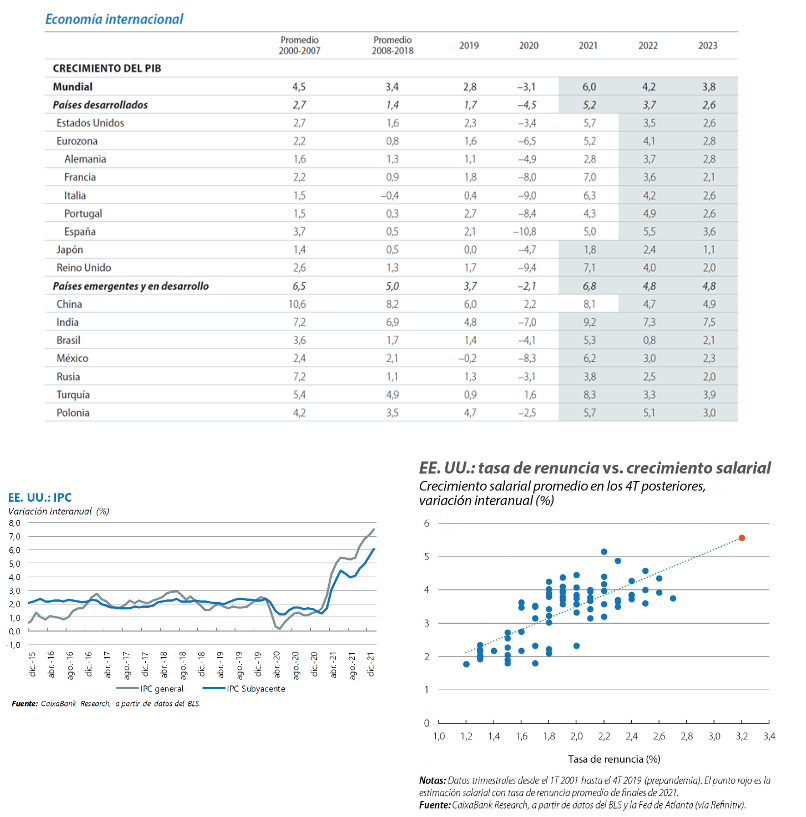

En el 4T 2021 las principales economías avanzaron con fuerza y cerraron un año globalmente positivo. La economía estadounidense creció un destacable 1,7% intertrimestral y el registro para el conjunto del año alcanzó el 5,7%. El avance de la eurozona fue menor, del 0,3% (5,2% en el conjunto del año), pero fue muy heterogéneo entre países. Alemania, afectada por las disrupciones en las cadenas de suministros, retrocedió un 0,7%, mientras que Italia, Francia y España avanzaron un 0,6%, 0,7% y 2,0%, respectivamente. En los primeros compases del año todo apunta a que el proceso de recuperación se mantiene activo y, de hecho, en EE. UU. el crecimiento sigue siendo dinámico. En la eurozona la incidencia de la última oleada de contagios mantendrá el ritmo de avance en cotas moderadas en el 1T, pero este debería acelerarse en los próximos meses a medida que el ritmo de contagios vuelva a descender. En este contexto, el escenario de previsiones con el que trabajan las principales casas de análisis se ha revisado ligeramente a la baja los últimos meses, pero sigue contemplando un ritmo de crecimiento vigoroso, tanto para 2022 como para 2023.

La inflación no remite

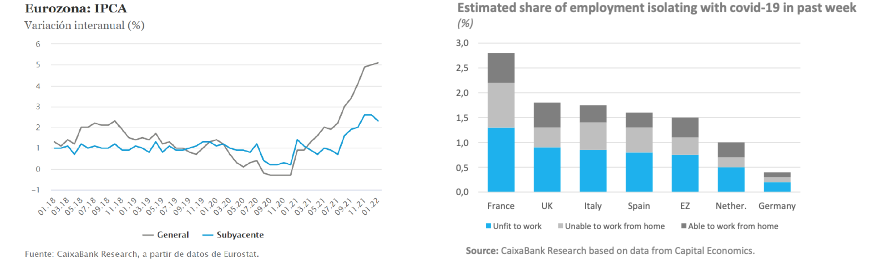

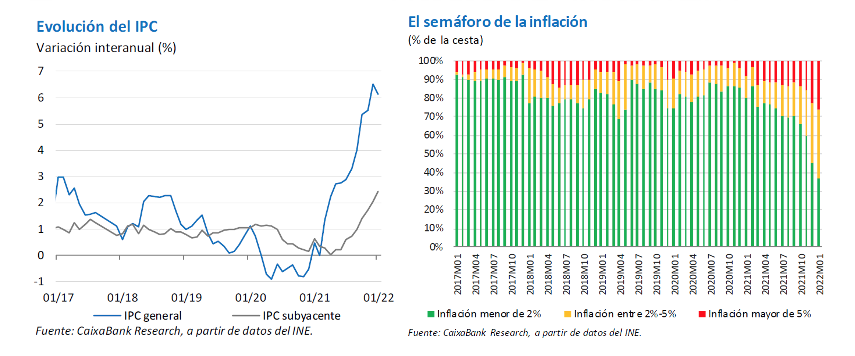

La inflación no remite y ha alcanzado cotas no vistas en décadas, superando con creces las expectativas de los analistas. Concretamente, en EE. UU. la tasa de inflación general se situó en el 7,5% en enero, la cifra más elevada desde 1982. También la tasa de inflación subyacente escaló posiciones y alcanzó el 6,0%, lo que pone de manifiesto que la presión sobre los precios es generalizada. El mercado laboral estadounidense también ofrece señales de tensión. Con la tasa de paro en el 4,0% y el empleo recuperándose rápidamente, el crecimiento de los salarios ya ha alcanzado el 5,7%, lo que hace temer que se haya puesto en marcha una espiral alcista entre salarios y precios que prolongue las tensiones inflacionistas. En la eurozona, la preocupación es menor pero no negligible. La tasa de inflación alcanzó el 5,1% en enero, pero en este caso el grueso del aumento de los precios es debido al fuerte repunte de la energía. La tasa de inflación subyacente todavía se encuentra en el 2,3%. El ritmo de crecimiento de los salarios también parece más moderado, del 2,3%, aunque los últimos datos disponibles son del 3T 2021.

La normalización de las condiciones financieras se adelanta

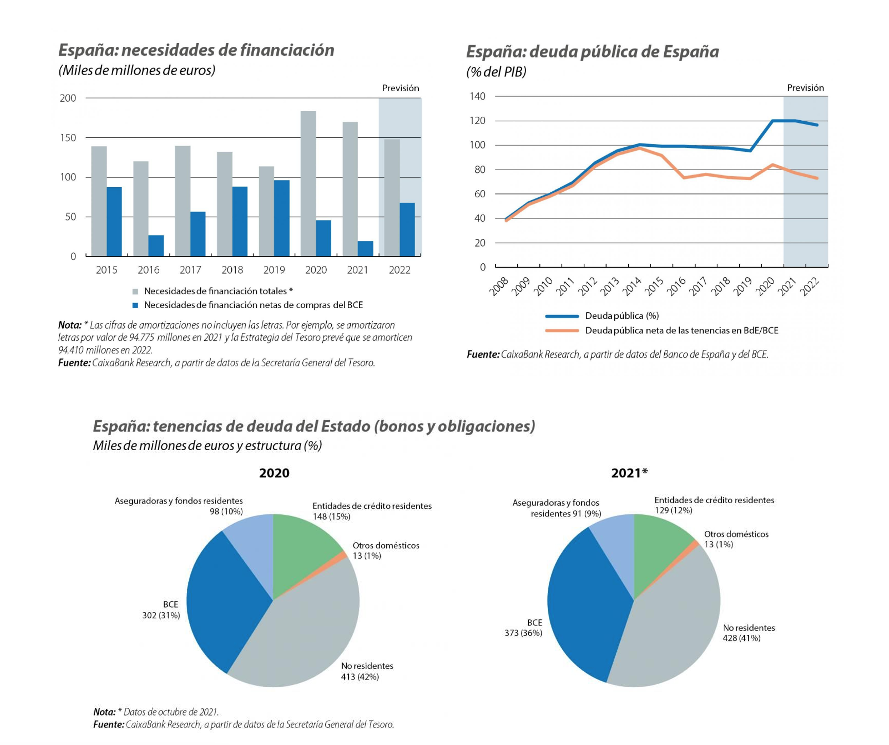

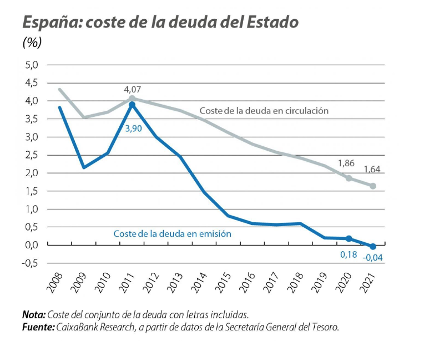

La normalización de las condiciones financieras se adelanta, tanto en EE. UU. como también en la eurozona. El giro en las expectativas de tipos de interés que ha propiciado la consolidación de la recuperación económica y, sobre todo, el fuerte repunte de la inflación ha sido bastante brusco. En el caso de la Fed, ahora todo apunta a que empezará a aumentar los tipos de interés este mismo mes de marzo, e incluso podría hacerlo con una subida del tipo de referencia de 50 p. b. Después de este movimiento inicial, probablemente le seguirán tres subidas más este año y tres más el año próximo, lo que dejaría el tipo de referencia alrededor del 2,00% en diciembre de 2023. Hace solo dos meses se esperaba que la Fed empezaría a subir los tipos de interés este verano, y que el tipo de referencia alcanzaría el 1,00% a finales del año próximo. En el caso del BCE, el momento en el que se espera que empiece a subir los tipos de interés se ha adelantado prácticamente un año respecto a las previsiones de hace unos meses. Ahora este hito probablemente se producirá a finales de 2022, y en 2023 todo sugiere que los tipos de interés seguirían aumentando de forma gradual, probablemente con dos movimientos adicionales al alza. Aunque el cambio en las expectativas es notable a ambos lados del Atlántico, sigue habiendo diferencias remarcables. En EE. UU. se teme que la Fed haya tardado demasiado en normalizar las condiciones financieras y que ahora tenga que enfriar la economía mediante un ajuste pronunciado de los tipos de interés. En cambio, en la eurozona se confía en que la gradual normalización de las condiciones monetarias será suficiente para evitar que el aumento del precio de la energía se transmita al resto de bienes y a los costes salariales, de manera que la presión sobre la recuperación económica será menor.

La incertidumbre sigue siendo elevada

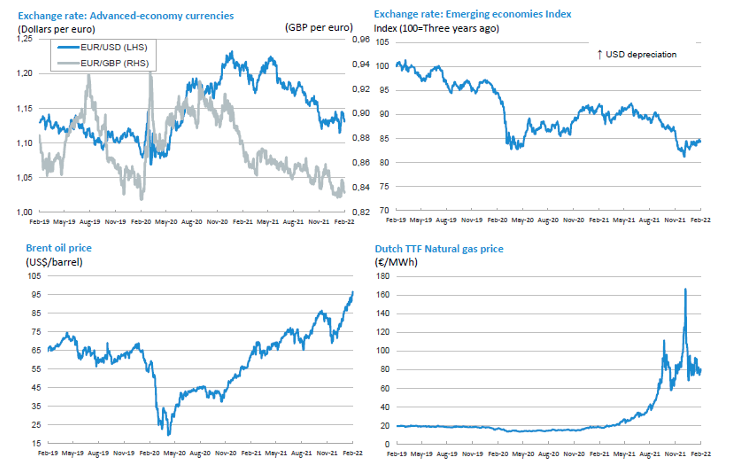

La incertidumbre sigue siendo elevada. Las dificultades que tendrán los bancos centrales para frenar la escalada de la inflación sin dañar la recuperación económica dependerán, en gran medida, de la distensión en las cadenas logísticas internacionales y de la moderación del precio de la energía. En ambos casos se espera que esto ocurra gradualmente a lo largo de este año, pero las presiones podrían ser más persistentes si se siguen produciendo nuevas oleadas de contagios que impidan reabrir los principales centros logísticos, o si las tensiones en Ucrania no se consiguen reconducir por la vía diplomática. En este sentido, si el conflicto con Rusia se enquista, Europa resultaría especialmente perjudicada, por los estrechos lazos comerciales y financieros que las unen y, sobre todo, por la elevada dependencia del gas natural ruso (el 40% del total de gas importado). El shock de oferta que provocaría una reducción adicional de los suministros de gas a Europa difícilmente podría compensarse con un aumento del gas licuado procedente de EE. UU. o Qatar y supondría un nuevo impulso alcista para el IPC.

El cambio de discurso de los principales bancos centrales, junto con el repunte de la incertidumbre, ha hecho mella en los mercados financieros

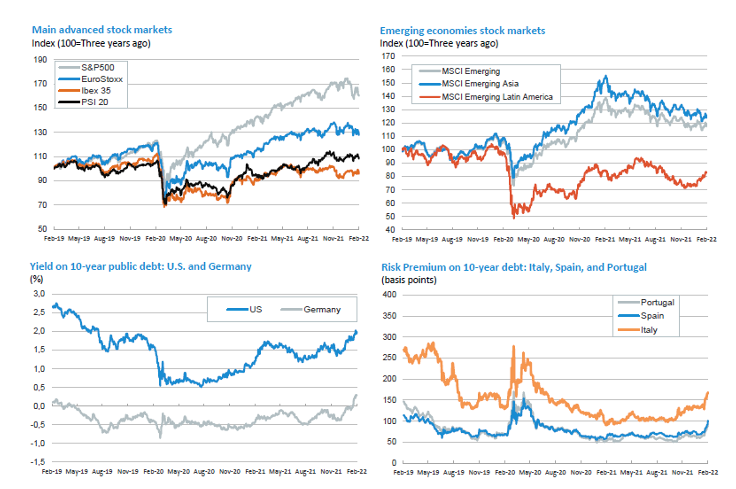

El cambio de discurso de los principales bancos centrales, junto con el repunte de la incertidumbre, ha hecho mella en los mercados financieros. El repunte de la volatilidad ha ido acompañado por un descenso de los principales índices bursátiles y, sobre todo, por un aumento de los costes de financiación y de las primas de riesgo de los países del sur de Europa. Concretamente, en EE. UU. el S&P 500 acumula un descenso del 7,6% desde principios de año y el tipo de interés del bono a 10 años ha aumentado en 48 puntos básicos y ya supera el 2%. En Europa, la corrección de las bolsas ha sido más moderada, pero el Bund alemán ha aumentado 47 puntos básicos, la prima de riesgo del bono soberano español ha aumentado hasta los 100 p. b. y la italiana, hasta cerca de los 170 p. b.

La recuperación de la economía española prosigue

La recuperación de la economía española prosigue. El crecimiento del PIB fue algo superior al esperado en el 4T, y tanto el empleo como el consumo de los hogares ha seguido avanzando de manera robusta en enero a pesar del fuerte aumento de los contagios. En los próximos trimestres se espera que la actividad siga avanzando con vigor, impulsada por la recuperación de los flujos turísticos, la ejecución de los fondos europeos NGEU y la movilización de ahorro acumulado. En este escenario, el crecimiento del PIB en 2022 podría alcanzar e incluso superar el 5,5%. Así, en la segunda parte del año ya se recuperaría el nivel de PIB previo a la COVID. De todas formas, cabe mantener la prudencia. Más allá de la evolución de la pandemia, el aumento de la inflación y de los tipos de interés se erigen como los principales factores de riesgo para este año.

Oriol Aspachs

Febrero de 2022

Con la colaboración de: