El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española de CaixaBank Research y Secretario Técnico de la Junta Directiva del Cercle d’Economia.

Fragilidad

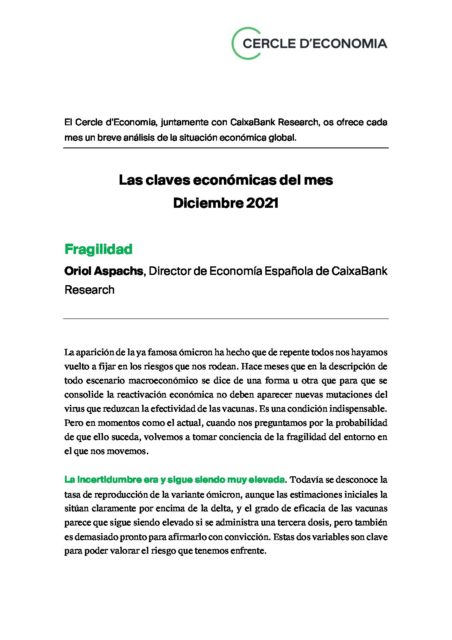

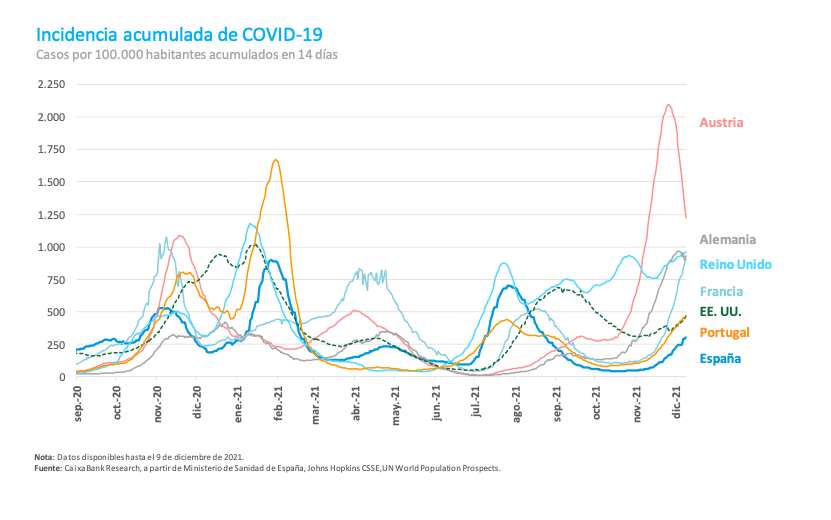

La aparición de la ya famosa ómicron ha hecho que de repente todos nos hayamos vuelto a fijar en los riesgos que nos rodean. Hace meses que en la descripción de todo escenario macroeconómico se dice de una forma u otra que para que se consolide la reactivación económica no deben aparecer nuevas mutaciones del virus que reduzcan la efectividad de las vacunas. Es una condición indispensable. Pero en momentos como el actual, cuando nos preguntamos por la probabilidad de que ello suceda, volvemos a tomar conciencia de la fragilidad del entorno en el que nos movemos.

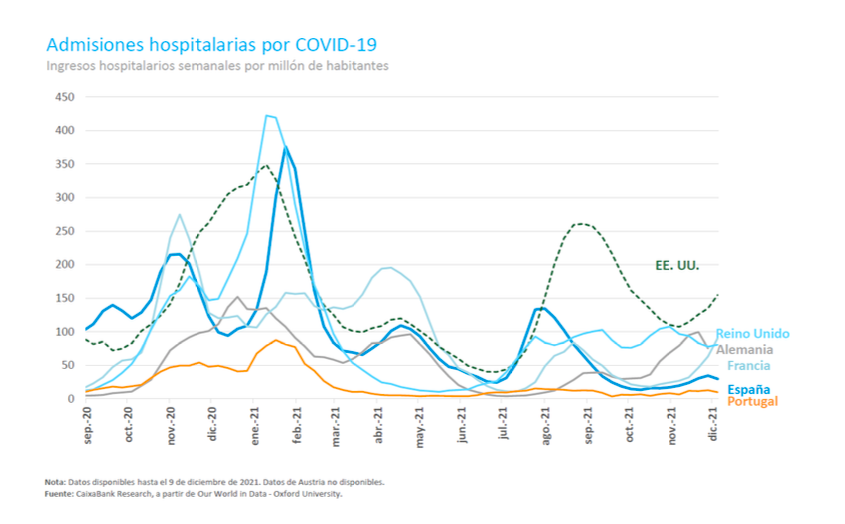

La incertidumbre era y sigue siendo muy elevada. Todavía se desconoce la tasa de reproducción de la variante ómicron, aunque las estimaciones iniciales la sitúan claramente por encima de la delta, y el grado de eficacia de las vacunas parece que sigue siendo elevado si se administra una tercera dosis, pero también es demasiado pronto para afirmarlo con convicción. Estas dos variables son clave para poder valorar el riesgo que tenemos enfrente.

A diferencia de episodios anteriores, esta nueva oleada la afrontamos con ciertas garantías. Por un lado, ya sabemos que somos capaces de desarrollar y distribuir vacunas muy efectivas en poco tiempo. También hemos aprendido a minimizar el impacto económico y social de las medidas que se deben tomar para frenar los contagios. Sin embargo, la rápida extensión de esta nueva variante nos recuerda que la pandemia supone un desafío global, y que seguramente no podremos pasar página hasta que lo afrontemos como tal.

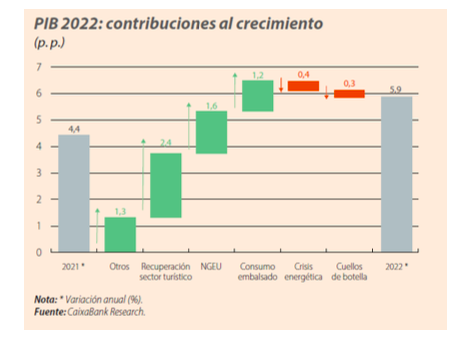

Más allá del frente sanitario, persisten otros factores que también condicionan el escenario económico aunque, en términos relativos, su grado de afectación es claramente inferior. Por un lado, las tensiones en las cadenas de suministro globales siguen limitando la capacidad de producción, especialmente en algunos sectores, como el del automóvil. Ello no permite que la recuperación económica sea tan rápida como podría haber sido. El matiz es importante. No es que la actividad esté cayendo. Es que la velocidad a la que se ha recuperado, que es muy elevada a nivel agregado, podría serlo todavía más. En cifras. En España, CaixaBank Research estima que este factor hará que el crecimiento del PIB sea 0,3 p.p. inferior en 2022. En un contexto de crecimiento normal, alrededor del 2,0%, ello representaría un shock importante. Pero en un contexto de fuerte recuperación, como el que se espera para el año 2022, con un crecimiento previsto alrededor del 6,0%, la importancia es menor.

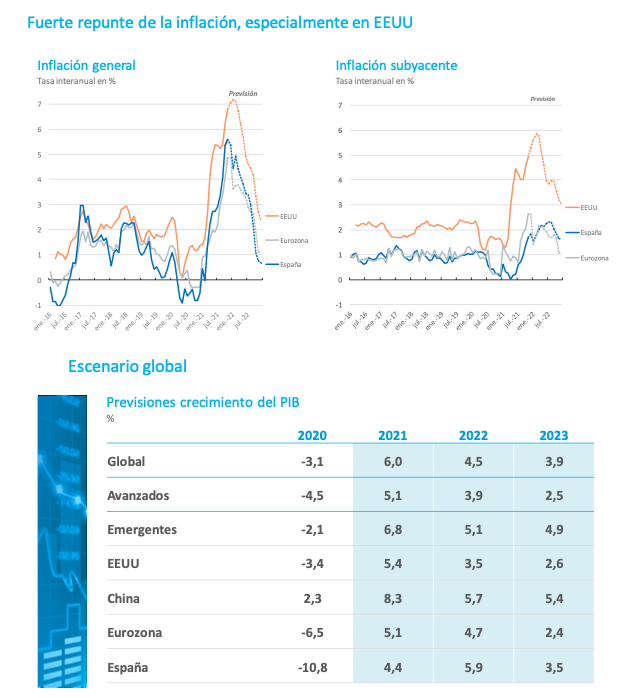

Lo mismo sucede con el impacto del shock energético. El aumento del precio del gas está presionando sobremanera la inflación según el INE. Así, en noviembre la inflación general se situó en un elevado 5,6% en España. Y todo apunta a que se mantendrá en cotas similares los próximos meses ya que el precio del gas no se espera que empiece a disminuir hasta finales de invierno. Nuevamente, según CaixaBank Research ello restará alrededor de 0,4 p.p. al crecimiento del PIB español en 2022.

Sin embargo, cabe remarcar que la tasa de inflación subyacente (que excluye los elementos más volátiles, como la energía), en el conjunto de la eurozona y en España se mantiene en cotas moderadas, en el 2,6% y el 1,7%, respectivamente. La situación es muy distinta en EE.UU. Al otro lado del Atlántico, donde el impulso fiscal fue muy superior y las disfunciones en el mercado laboral son notables, la tasa de inflación general escaló hasta el 6,8% en noviembre (en línea con lo esperado) y, sobre todo, ello está yendo acompañado de un aumento generalizado de los precios, con una tasa de inflación subyacente que se situó en el 4,9%.

Es importante remarcar las diferencias entre EE. UU. y Europa ya que a menudo la narrativa sobre la condiciones económicas globales se genera a partir de la situación en el país estadounidense. Ello, por ejemplo, es clave a la hora de valorar el curso que seguirán el BCE y la Fed los próximos meses. En el viejo continente no se espera que el BCE suba los tipos de interés hasta finales de 2023 o durante el año 2024, ya que tras el shock energético, si se confirma que solo dura unos meses más, la inflación debería volver a tasas más moderadas. En cambio, al otro lado del Atlántico todo apunta a que la Fed empezará a subir los tipos de interés a mediados del año que viene puesto que la economía estadounidense se encuentra en una fase más avanzada del ciclo y las presiones inflacionistas podrían ser más persistentes.

En definitiva, los riesgos siguen siendo relevantes, pero si solo nos centramos en ellos obtenemos una fotografía sesgada de la realidad. Los últimos indicadores económicos que se han publicado siguen dibujando una recuperación económica muy dinámica, en línea con lo esperado. En el 4T 2021, el crecimiento del PIB en EE.UU. probablemente se situará alrededor del 1,0% intertrimestral, en la eurozona en el 0,6%, y en España por encima del 1%. Además, en España, es probable que se revise al alza el crecimiento del 3T, cuya estimación inicial sorprendió a la baja a la comunidad de analistas.

Para 2022 la mayoría de los analistas sigue trabajando con un escenario con tasas de crecimiento superiores al crecimiento potencial en la mayoría de los países. Así, para EE.UU. se espera un crecimiento alrededor del 3,5%, en China del 5,5%, en la eurozona del 4,5% y en España del 6,0%. En el caso español, una de las claves para alcanzar esta cifra será la recuperación del sector turístico. Durante los últimos meses ha mantenido un elevado ritmo de recuperación, y el año que viene podría aportar más de 2 p.p. al crecimiento del PIB. La puesta en marcha del programa europeo NGEU, que ha empezado algo más rezagado de lo previsto por el Gobierno, es de esperar que coja mayor impulso y su contribución al crecimiento podría superar ampliamente el punto porcentual. Finalmente, la demanda embalsada, que ya está actuando como motor de la recuperación económica, el año que viene podría seguir estimulando el crecimiento aportando alrededor de 1 p.p. En definitiva, si el virus no nos depara más sorpresas, una incógnita que nos acompañará durante tiempo, todo apunta a que la reactivación económica se consolidará en 2022.

Oriol Aspachs, diciembre de 2021.

Con la colaboración de: