El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, Director de Economía Española de CaixaBank Research y Secretario Técnico del Cercle d’Economia.

La crisis de la COVID-19 se ha escrito con V

El año pasado, cuando constatamos el fuerte impacto económico que generaba la pandemia, se abrió un intenso debate sobre la forma que tomaría la recuperación. Los más cenizos apostaron por letras poco alentadoras, como la L, la W o la K. Y los más originales pusieron encima de la mesa símbolos de marcas deportivas que tampoco transmitían mucho optimismo. Ahora que el dibujo del ciclo recesivo ya se ha completado, como mínimo en las principales dimensiones que definen nuestra economía, el debate ha quedado en segundo plano. Pero merece la pena recuperarlo y hacer balance.

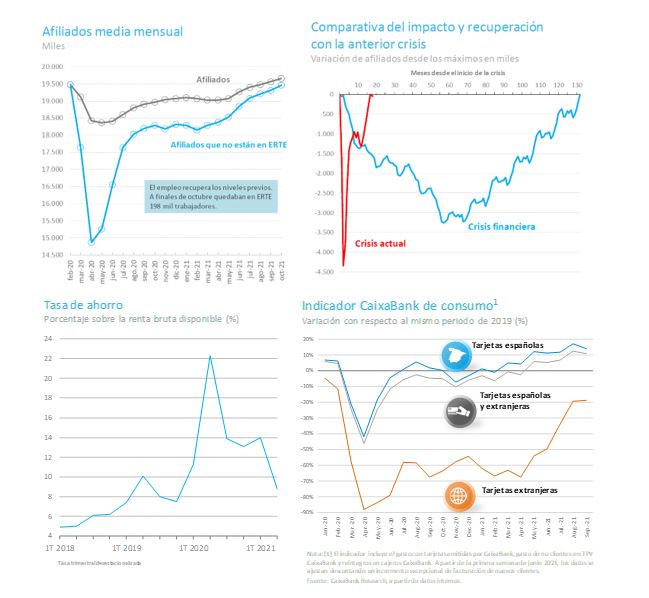

En el mercado laboral, la letra que mejor representa la crisis de la COVID-19 es, afortunadamente, ¡la V!.

En el mercado laboral, la letra que mejor representa la crisis de la COVID-19 es, afortunadamente, ¡la V!. La caída inicial del número de personas afiliadas a la seguridad social no tuvo parangón, tanto por la magnitud de la debacle como por la velocidad a la que se produjo. Pero la recuperación que se ha producido ha sido extraordinariamente rápida. Cuando estalló la pandemia, en solo dos meses, más 4 millones de personas dejaron de trabajar, contando los que efectivamente perdieron el empleo y los que no trabajaban porque se encontraban en ERTE. Pongamos en contexto estas cifras: en la crisis financiera e inmobiliaria que se produjo entre 2008 y 2013, que en su día ya calificamos de histórica, se llegaron a destruir algo más de 3 millones de empleos en más de 5 años. La forma que ha tomado la recuperación esta vez también es bien distinta. En poco más de un año el número de personas trabajando ya es superior al que había antes de la pandemia. En la anterior crisis, pasaron 5 años hasta que se consiguió este hito. Hagan un gráfico comparando ambos episodios, y la V aparecerá de forma nítida.

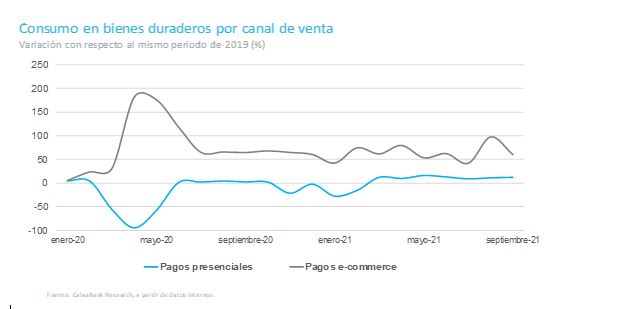

El consumo, el pilar sobre el que se sustenta gran parte de la economía española, también exhibe una dinámica muy positiva

El consumo, el pilar sobre el que se sustenta gran parte de la economía española, también exhibe una dinámica muy positiva según los datos internos de CaixaBank. Los pagos con tarjeta, tanto españolas como extranjeras, y tanto presenciales como on-line, y las retiradas de efectivo en cajeros de CaixaBank, cayeron más de un 30% en el 2T 2020. Pero en el 2T de 2021 la tasa de variación interanual ya se había situado en terreno positivo y en el 3T la tasa de crecimiento superó el 10% respecto a los niveles prepandemia. En las últimas semanas destaca el fuerte avance de los sectores más afectados por la crisis, como el comercio, el ocio y la restauración. También es muy destacable la evolución de las ventas online, que mantienen un ritmo de crecimiento muy elevado a pesar de que ya se han eliminado las restricciones a la movilidad y a los aforos. Con el paso del tiempo constataremos que la pandemia ha actuado como catalizador de este canal de venta.

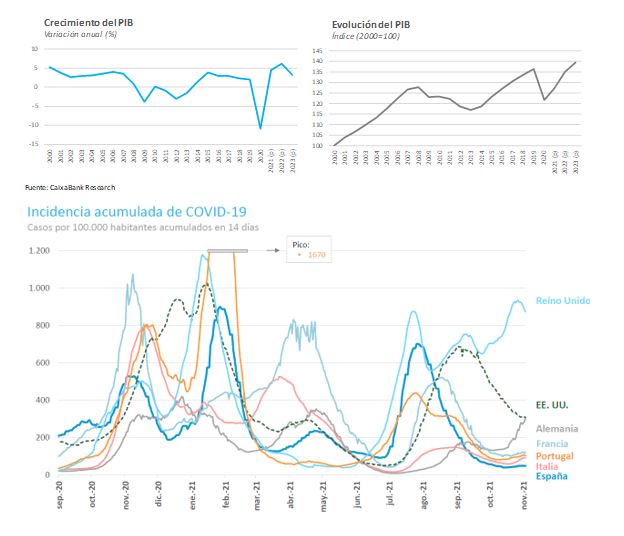

El indicador en el que la recuperación en V es menos evidente es el PIB.

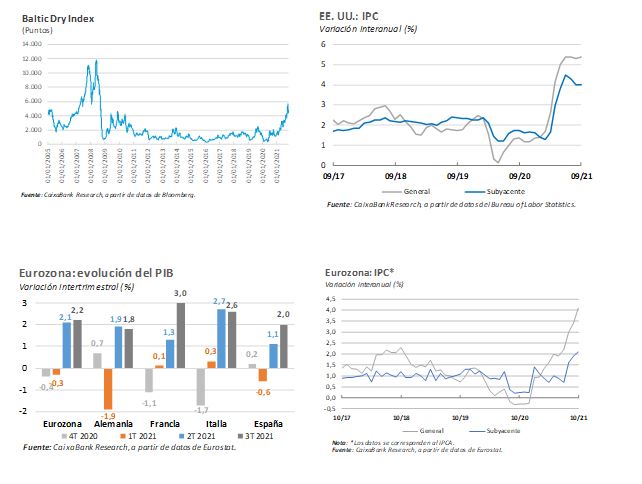

El indicador en el que la recuperación en V es menos evidente es el PIB. Las cifras publicadas por el INE han sorprendido negativamente a la comunidad de analistas. A todos nos ha dejado desconcertados el bajo crecimiento que el INE apunta que se produjo en el 2T y en el 3T de este año. Las previsiones con las que todos trabajábamos, fundamentadas en la evolución de indicadores como los antes comentados, apuntaban a un ritmo de crecimiento claramente superior. La excepcionalidad de la crisis ha hecho muy difícil medir bien la evolución de la actividad económica, y todos nos hemos tenido que reinventar a marchas forzadas para obtener nuevas fuentes de información fiable. En este contexto, por tanto, todos debemos tener la máxima prudencia. Pero la evolución de los indicadores antes comentados, como los del mercado laboral y los de consumo, que no se revisan porque se basan en información directa, sugieren que probablemente el INE acabará revisando su estimación del PIB al alza. Así lo ha apuntado el propio ministro de inclusión, seguridad social y migraciones. Esperamos que, al final, el PIB también dibujará una recuperación en forma de V.

Con todo, las voces que constantemente alertan de los riesgos que acechan el escenario macroeconómico siguen muy activas.

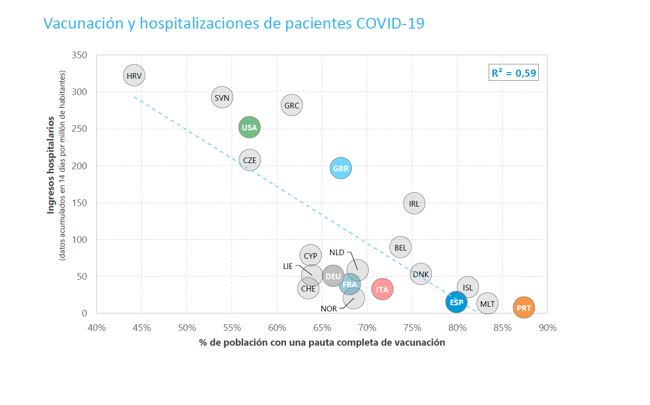

Con todo, las voces que constantemente alertan de los riesgos que acechan el escenario macroeconómico siguen muy activas. En muchos países desarrollados se está produciendo un notable repunte de los contagios de COVID-19 y, hasta cierto punto, también de las personas hospitalizadas. Una mutación del virus, o una caída de la protección que proveen las vacunas más rápida de lo esperado podrían generar nuevas olas de contagios. Este es el principal riesgo al que nos seguimos enfrentando. La batalla contra el virus todavía no ha terminado. Pero parece que no salimos de una, que ya caemos en otra. A todo ello, se han sumado los temores a que la recuperación económica pierda brío debido al aumento de la inflación propiciado por el encarecimiento de la energía y las tensiones en las cadenas de suministro globales, que ya limitan la capacidad productiva de la industria y están encareciendo los bienes intermedios. Estos nuevos focos de riesgo se han intensificado los últimos meses, lo que está generando cierto desconcierto en los mercados financieros. Como es habitual en momentos de poca visibilidad, estos sobrereaccionan en un sentido u otro en función del color de la información que obtienen cada día. Pero de momento, el escenario más probable sigue siendo que estos focos de riesgo se irán desvaneciendo los próximos meses. Esperamos que después de la recuperación en V a la que acabamos de asistir, podremos centrar nuestras energías en analizar el nuevo ciclo expansivo que se abre, para que sea más sostenible, tanto desde un punto de vista social como medioambiental.

Oriol Aspachs. Noviembre de 2021