El Cercle d’Economia, juntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Oriol Aspachs, director de Economía Española de CaixaBank Research y secretario técnico de la Junta Directiva del Cercle d’Economia

La expansión económica global coge velocidad y amplitud, con el permiso de la Delta

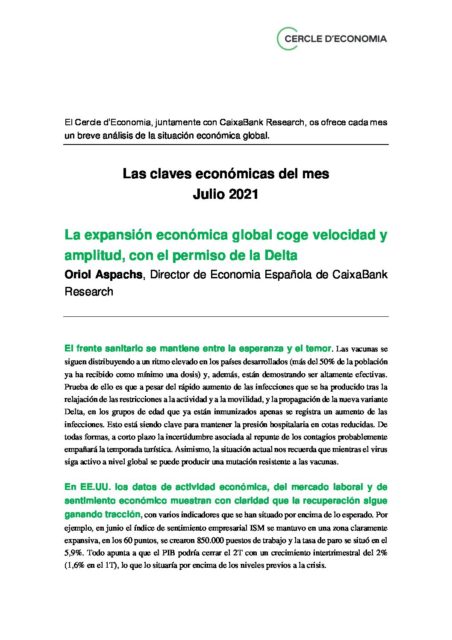

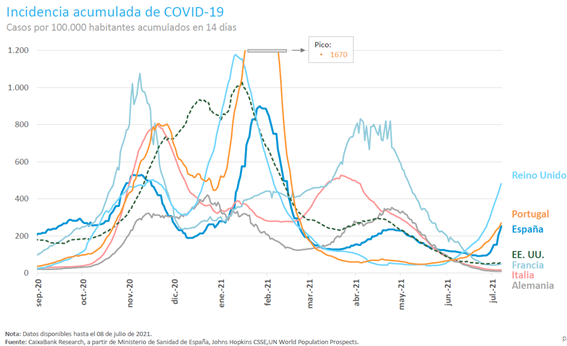

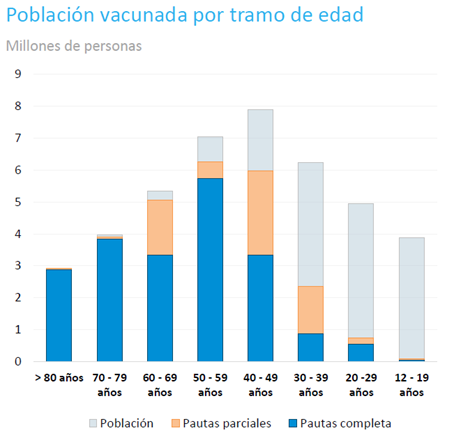

El frente sanitario se mantiene entre la esperanza y el temor.

El frente sanitario se mantiene entre la esperanza y el temor. Las vacunas se siguen distribuyendo a un ritmo elevado en los países desarrollados (más del 50% de la población ya ha recibido como mínimo una dosis) y, además, están demostrando ser altamente efectivas. Prueba de ello es que a pesar del rápido aumento de las infecciones que se ha producido tras la relajación de las restricciones a la actividad y a la movilidad, y la propagación de la nueva variante Delta, en los grupos de edad que ya están inmunizados apenas se registra un aumento de las infecciones. Esto está siendo clave para mantener la presión hospitalaria en cotas reducidas. De todas formas, a corto plazo la incertidumbre asociada al repunte de los contagios probablemente empañará la temporada turística. Asimismo, la situación actual nos recuerda que mientras el virus siga activo a nivel global se puede producir una mutación resistente a las vacunas.

En EE.UU. los datos de actividad económica, del mercado laboral y de sentimiento económico muestran con claridad que la recuperación sigue ganando tracción

En EE.UU. los datos de actividad económica, del mercado laboral y de sentimiento económico muestran con claridad que la recuperación sigue ganando tracción, con varios indicadores que se han situado por encima de lo esperado. Por ejemplo, en junio el índice de sentimiento empresarial ISM se mantuvo en una zona claramente expansiva, en los 60 puntos, se crearon 850.000 puestos de trabajo y la tasa de paro se situó en el 5,9%. Todo apunta a que el PIB podría cerrar el 2T con un crecimiento intertrimestral del 2% (1,6% en el 1T), lo que lo situaría por encima de los niveles previos a la crisis.

En China las perspectivas de crecimiento para este año siguen siendo notables, con un crecimiento que probablemente acabará superando el 8%,

En China las perspectivas de crecimiento para este año siguen siendo notables, con un crecimiento que probablemente acabará superando el 8%, aunque cabe señalar que los últimos indicadores muestran una cierta ralentización. En parte, ello se debe a que la economía ya se encuentra en una fase avanzada del proceso de recuperación (ya hace varios trimestres que superó el nivel de actividad previo a la crisis), pero también es debido a las medidas que ha tomado el Gobierno para reequilibrar la economía y encauzar una senda de crecimiento más sostenible a largo plazo.

Europa se suma a la recuperación global.

Europa se suma a la recuperación global. Así lo muestran los últimos indicadores económicos referentes al 2T. Destaca el fuerte repunte de los índices de sentimiento económico. Por ejemplo, en junio el índice ESI que elabora la Comisión Europea se situó en niveles no vistos durante los últimos 20 años y el índice PMI compuesto se situó en el nivel más elevado de los últimos 15 años. Las ventas minoristas también se están beneficiando de la retirada de las restricciones, y en mayo repuntaron con fuerza y se situaron por encima de los niveles previos a la pandemia. En este contexto de mayor optimismo, tanto la Comisión Europea como el Banco Central Europeo han revisado al alza sus previsiones de crecimiento durante el mes de junio, y ahora ambas instituciones esperan un ritmo de avance cercano al 5% tanto en 2021 como en 2022.

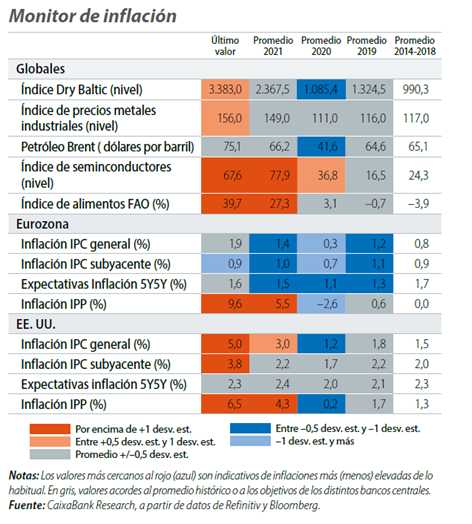

El riesgo a que el repunte de la inflación sea más elevado y persistente de los esperado aumenta.

El riesgo a que el repunte de la inflación sea más elevado y persistente de los esperado aumenta. Los últimos datos de inflación en EE.UU. han sorprendido al alza (inflación general en el 5,4% en junio, y la inflación subyacente en el 4,5%). Ello, junto con el aumento de los precios de los bienes intermedios, las dificultades para cubrir las vacantes en el mercado laboral estadounidense y varias encuestas empresariales que muestran preocupación por la evolución de la inflación han avivado los temores a que el repunte acabe siendo más persistente de lo esperado. A pesar de ello, las previsiones de inflación del consenso de analistas para 2022 se mantienen estables alrededor del 2,5% en EE.UU. y en el 1,8% en la eurozona, y el bono estadounidense durante el mes de junio se mantuvo alrededor del 1,5%.

La actuación de la Fed y el BCE se sigue con mucha atención en este contexto

La actuación de la Fed y el BCE se sigue con mucha atención en este contexto. La Fed mejoró el escenario de crecimiento previsto y también aumentó ligeramente las previsiones de inflación. Asimismo, los miembros del FOMC prevén ahora adelantar la primera subida de tipos a 2023 y empezaron a debatir sobre una eventual reducción del programa de compras de activos (el tapering no se espera que empiece hasta principios de 2022). Por su parte, el BCE mantuvo sin cambios los tipos de interés y los estímulos monetarios, e hizo públicas las conclusiones de la revisión estratégica que ha llevado a cabo durante los últimos meses. Destaca que a partir de ahora el objetivo de inflación pasa a ser del 2%, en lugar de “por debajo, pero cerca, del 2%”. El BCE también ha dejado claro que está dispuesto a tolerar tasas de inflación algo por encima del 2% si es necesario para intentar acercar las expectativas al 2%. Por otro lado, el BCE también ha querido hacer explicito que, sin perjuicio de la estabilidad de precios, contribuirá a las políticas de la Comisión Europea, entre las que se encuentra la protección del medio ambiente.

En España, la actividad económica despega en el 2T.

En España, la actividad económica despega en el 2T. Como en la mayoría de los países desarrollados, hay múltiples indicadores que muestran como la recuperación ha ido cogiendo tracción durante los últimos meses. El índice de sentimiento empresarial PMI para el sector servicios en junio se situó en el nivel más elevado desde marzo de 2000. El índice de producción industrial aumentó un 4,3% en mayo y ya solo se sitúa un 2,5% por debajo de los niveles previos a la pandemia. También es muy destacable la intensificación de la reactivación del mercado laboral. En junio, el número de afiliados aumentó un 1,2% (230.000 personas en el mes), superando el anterior récord registrado en junio de 2020. Asimismo, también se redujo de forma notable el número de personas que se encuentran en ERTE. Finalmente, el indicador de consumo en tiempo real de CaixaBank Research muestra que el consumo de los españoles, que aproximamos con la suma de la retirada de efectivo en los cajeros y los pagos con tarjeta, en junio se situó un 4% por encima del nivel previo a la pandemia. Todo ello sugiere que el crecimiento del PIB se podría haber situado ligeramente por encima del 2% en el 2T.

La nueva ola de contagios empañará la temporada turística, pero las dinámicas de fondo seguirán siendo positivas.

La nueva ola de contagios empañará la temporada turística, pero las dinámicas de fondo seguirán siendo positivas. Las recomendaciones de varios países europeos de no visitar España, junto con la incertidumbre asociada a la nueva ola de contagios, dificultará la tan esperada recuperación del sector turístico este verano, que en cualquier caso solo se esperaba que se apoyara en el turismo europeo. Sin embargo, la buena dinámica del consumo doméstico, que se está viendo propulsado por la demanda embalsada durante los meses de confinamiento, junto con la puesta en marcha del programa NGEU, hace prever que el ritmo de crecimiento seguirá siendo destacable los próximos trimestres. Así, tanto en 2021 como en 2022 el PIB podría crecer a un ritmo cercano al 6%, lo que permitiría alcanzar el nivel de actividad previo a la pandemia durante el segundo semestre del próximo año.

Oriol Aspachs, julio 2021.

Con la colaboración de: