Oriol Aspachs, Director de Economía Española de CaixaBank Research y Secretario técnico de la Junta Directiva del Cercle d’Economia

El Cercle d’Economia, conjuntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

La frustración europea

Parecía que esta vez era distinto. Históricamente, el proyecto europeo ha avanzado a regañadientes, intentando hacer de la necesidad virtud. En gran medida, el amplio entramado institucional europeo se ha forjado a remolque de los acontecimientos, tras largas y tensas negociaciones. En cambio, las medidas tomadas desde el inicio de la pandemia, como el programa de estímulo económico Next Generation EU, de una magnitud nunca vista en el viejo continente y adoptado de forma relativamente rápida, o la actuación sin vacilaciones del BCE, invitaban al optimismo.

Parecía que esta vez Europa cambiaba de marcha y tomaba cierta iniciativa...

Sin embargo, China primero, y más recientemente Estados Unidos, han puesto de manifiesto que Europa sigue yendo un paso por detrás.

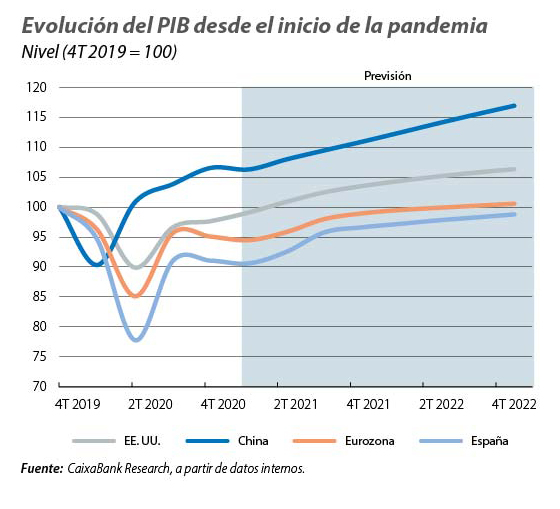

Mientras estas economías consolidan la expansión económica, los principales países europeos se han vuelto a replegar para frenar el avance del virus, con los consiguientes efectos sobre la economía. Traducido en cifras, el PIB de China cerrará el primer trimestre más de un 6% por encima del nivel previo a la pandemia. En EE.UU. el avance del PIB se situará cerca del 1,5% intertrimestral en el 1T y probablemente alcanzará el nivel previo a la pandemia en el 2T de este mismo año. En cambio, en la eurozona el retroceso del PIB puede acercarse al -1% en el 1T y no se espera que este alcance el nivel prepandemia hasta el segundo semestre de 2022.

En el caso de EE.UU, a los buenos datos de actividad económica y del mercado laboral, parece que próximamente se le sumará un nuevo paquete de estímulo económico.

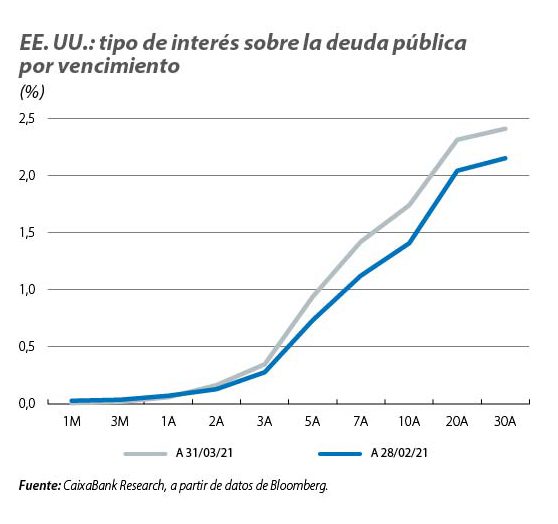

La administración Biden está siendo muy activa y pocas semanas después de aprobar un paquete fiscal de 1,9 billones de dólares para estimular la economía a corto plazo anunció la voluntad de llevar a cabo otro ambicioso programa, esta vez centrado en inversiones a medio plazo en infraestructuras y educación, y que podría alcanzar los 2 billones de dólares repartidos en varios años. Ello ha reforzado la expectativa de que la actividad económica seguirá cogiendo vigor los próximos trimestres, por lo que hemos revisado al alza las previsiones de crecimiento para este año en algo más de 1 p.p., hasta el 6%. La mejora de las perspectivas es generalizada entre la comunidad de analistas, lo que está ayudado a consolidar el rally alcista del tipo de interés del bono estadounidense a 10 años. Ya acumula un aumento de más de 75 puntos básicos desde principios de año. Una magnitud muy destacable, que no se esperaba hace pocos meses, y que la Fed no ve con preocupación porque refleja, en gran medida, la mejora de las perspectivas económicas.

La situación es bien distinta en Europa. Hemos revisado ligeramente a la baja el crecimiento previsto para este año debido al endurecimiento de las medidas para luchar contra la pandemia en los principales países europeos. Ahora lo situamos en el 4,1%, 0,2 p.p. por debajo de la previsión anterior.

El Banco Central Europeo ha aumentado el ritmo de compras de activos para asegurar que los tipos de interés se mantienen cerca de los niveles de los últimos meses. La economía todavía se encuentra en una situación demasiado frágil como para permitir el mínimo atisbo de endurecimiento de las condiciones financieras. Y el Tribunal Constitucional Alemán ha vuelto a centrar toda la atención al suspender temporalmente la ratificación del fondo de recuperación europeo (la puesta en marcha requiere la ratificación por parte de todos los países miembros). Esperemos que ello no suponga el retraso en los primeros desembolsos del fondo, que a priori se esperan para este verano.

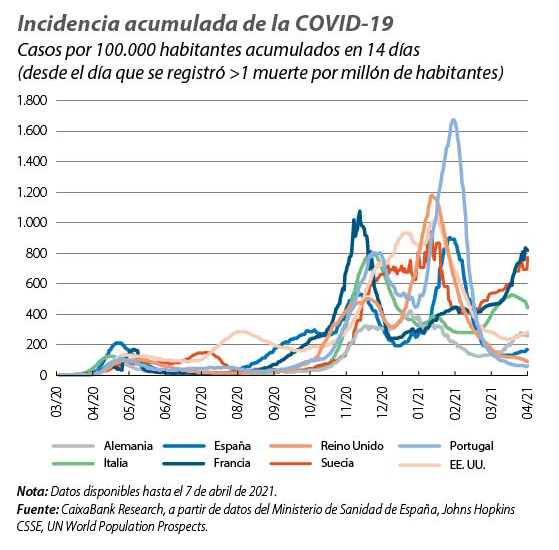

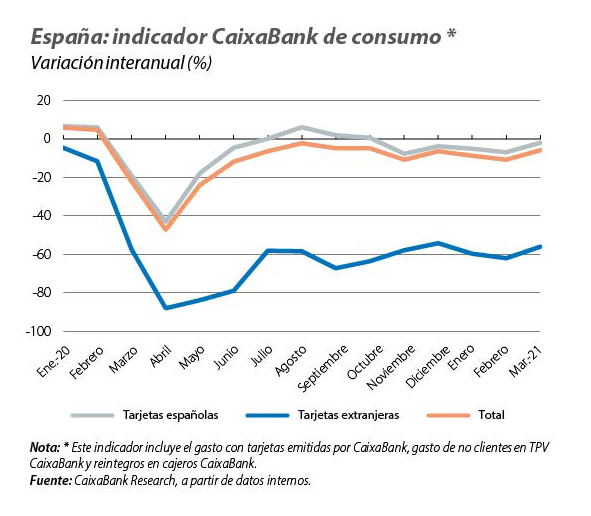

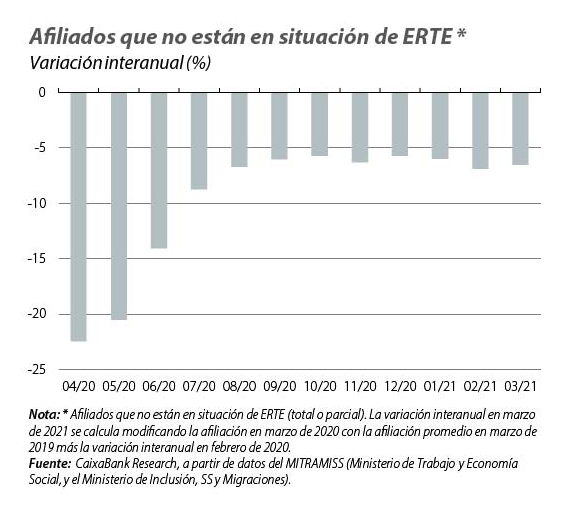

El contexto europeo no es favorable para la economía española, como tampoco lo ha sido la evolución de la pandemia durante los últimos meses, que ha obligado a mantener, y en algunos casos a endurecer, las medidas de restricción a la movilidad y a la actividad. Así, tras el estancamiento del proceso de recuperación en el 4T del pasado año, en el primer trimestre de este año es probable que se registre una tasa de crecimiento ligeramente negativa, alrededor del -0,5% intertrimestral según las estimaciones de CaixaBank Research. Esto es lo que sugiere el indicador de consumo de CaixaBank Research, que ha cerrado el primer trimestre con un descenso levemente superior al registrado en el 4T 2020, y también la evolución del mercado laboral.

La evolución reciente de los indicadores de actividad españoles encaja con el escenario de CaixaBank Research, por lo que mantenemos el crecimiento del PIB previsto para este año en el 6,0% (en línea con el nuevo escenario central del Banco de España).

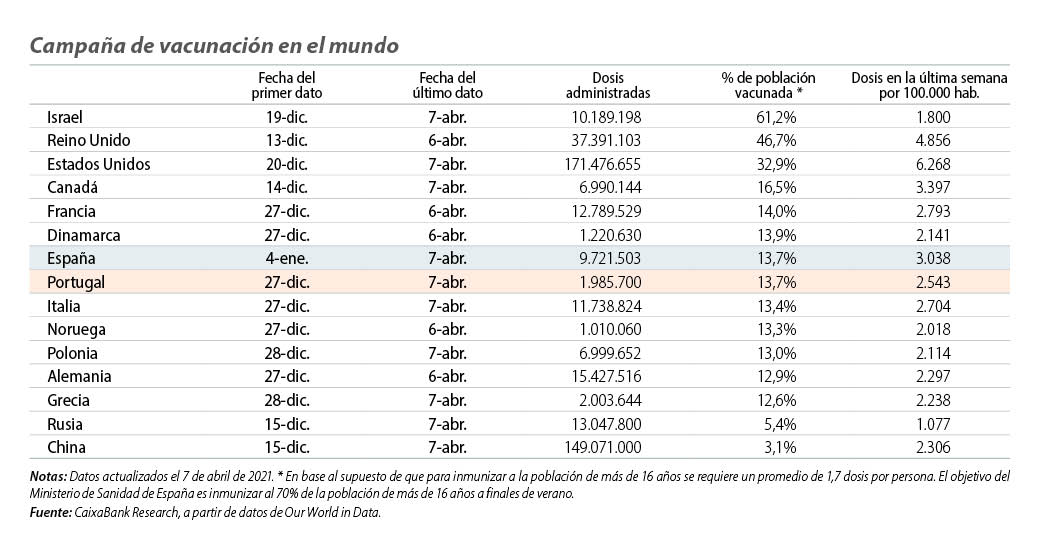

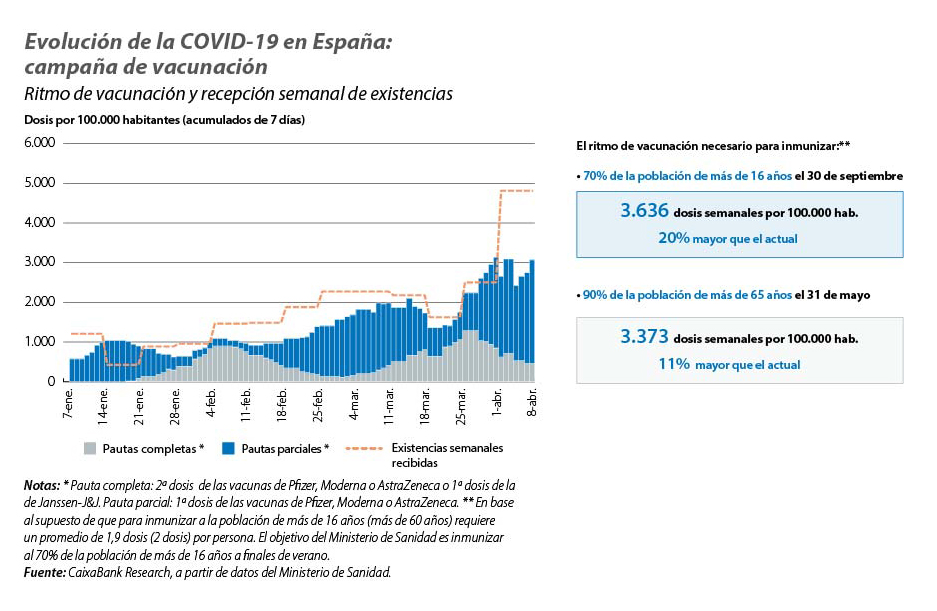

Confiamos en que el impasse en el proceso de reactivación económica en el que se encuentra la economía española y los países europeos se terminará en el segundo trimestre. Esperamos que en las próximas semanas aumente el ritmo de vacunación, lo que permitirá que la población de riesgo esté inmunizada en este mismo segundo trimestre y, por tanto, se podrán relajar de forma significativa las restricciones y seguir la estela de aquellos países que van un paso por delante. Además, en España es muy importante que el programa de ayudas directas a las empresas aprobado recientemente por el Gobierno se ponga en marcha rápidamente. Ello debería suponer un importante apoyo para las empresas que están acusando más las medidas para contener la pandemia. Ciertamente, la situación en la que se encuentran los países que van un paso por delante nos puede generar cierta frustración, pero también nos debe generar esperanza. Muy pronto nos encontraremos en una situación similar.

En colaboración con: