Oriol Aspachs, Director de Estudios de CaixaBank Research y Secretario técnico de la Junta Directiva del Cercle d’Economia

El Cercle d’Economia, conjuntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

El gran teatro económico: la inflación vuelve a escena y condiciona la Reconstrucción Económica

Como un meteorólogo cuando se acerca un cambio de tiempo. Como un médico cuando tiene un paciente por curar. Como un ingeniero al que le piden diseñar un nuevo mecanismo, o como un artista cuando empieza a pintar un cuadro. Así nos sentimos finalmente los economistas. Después de meses detrás de los epidemiólogos intentando descifrar las implicaciones de sus diagnósticos para el escenario económico, de repente ha reaparecido en escena uno de nuestros personajes favoritos y ha encendido un apasionado debate. Me refiero a la inflación, que llevaba muchos años ausente. En función de cómo se comporte, y de cómo reaccionemos a su vuelta, el tan anhelado desenlace de la Reconstrucción Económica será uno, u otro. Déjame que te lo cuente.

Que la inflación ha estado ausente se pone de manifiesto cuando echamos la vista atrás y observamos la trayectoria que ha dibujado durante los últimos años. Por ejemplo, en la eurozona ha avanzado a un ritmo inferior al 1% anual desde 2014. Este ha sido su comportamiento más habitual (por no decir promedio), pero en varias ocasiones se quedó inmóvil, o incluso se retiró mientras la actividad económica seguía interpretando su papel. En los diez años anteriores, en cambio, parecía que se desplazaba con un paso más firme, a un ritmo superior al 2% anual, y siempre de la mano de la actividad. Pero la falta de conexión que ha exhibido recientemente con el resto de la economía, y que aún nos tiene desconcertados, no se circunscribe únicamente al escenario europeo. A nivel global también parecía que la historia de la inflación había llegado a su fin, culminando así una gradual pero sostenida pérdida de protagonismo en la escena económica internacional.

La vuelta a escena de la inflación ha sido abrupta.

La vuelta a escena de la inflación ha sido abrupta. En la eurozona escaló hasta el 0,9% en febrero tras cerrar 2020 en el -0,3%. En EE. UU. también se acercó a los registros negativos el pasado año, pero ya flirtea con el 1,5%. Hay varios factores detrás de este cambio de comportamiento (aspectos técnicos, el impacto de cambios impositivos o la normalización del precio del petróleo), y todos jugarán un papel similar: elevarán todavía más el protagonismo de la inflación los próximos meses, y la situarán puntualmente cerca del 3% (en la eurozona algo por debajo, en EE. UU. algo por encima). De todas formas, el apoyo que le prestarán será temporal. Luego se retirarán.

El título de la nueva temporada te lo puedes imaginar: Reconstrucción Económica, y probablemente la podrás ver antes de lo que imaginas, espero

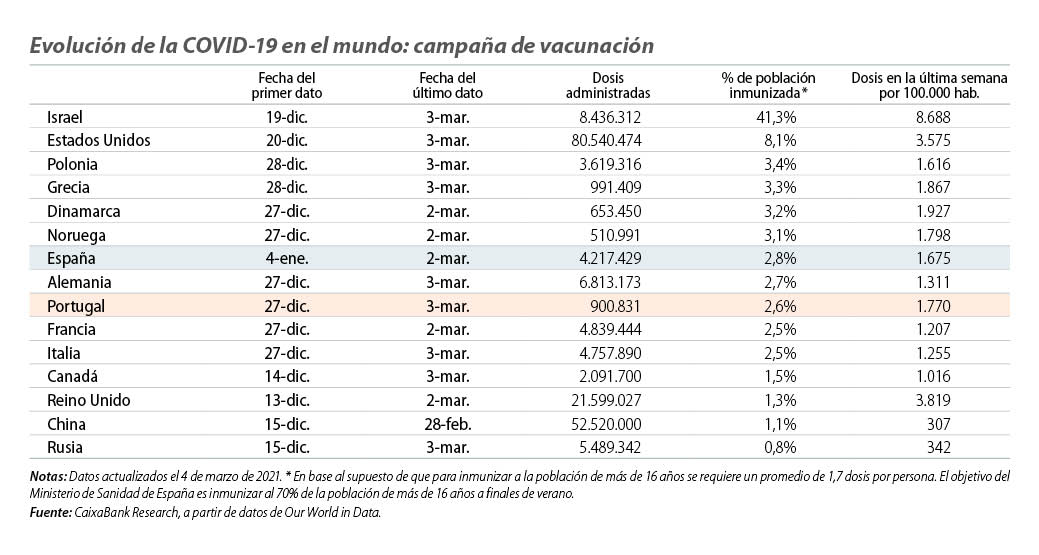

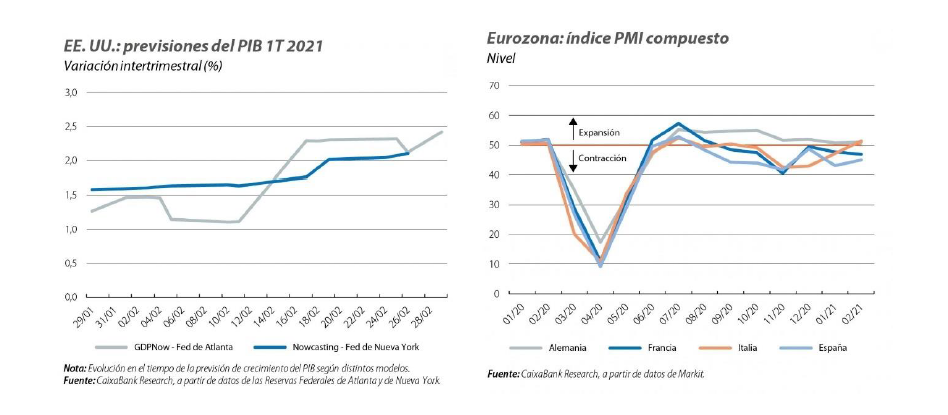

Pero la historia de la inflación continuará. Otros elementos irán entrando en escena, cambiarán el decorado por completo y ayudarán a que mantenga un papel destacado, está por ver si incluso protagonista. El título de la nueva temporada te lo puedes imaginar: Reconstrucción Económica, y probablemente la podrás ver antes de lo que imaginas, espero. En los principales países desarrollados el ritmo de vacunación avanza a buen ritmo, aunque con diferencias entre ellos, y lo más importante, la vacuna está demostrando ser muy efectiva. En EE. UU. ya hay estados en los que se han reducido de forma notable las restricciones y los indicadores de actividad apuntan a un avance del PIB cercano al 2% intertrimestral en el 1T, y a un ritmo aún más elevado en el 2T, cuando gran parte de la población podría estar inmunizada. La eurozona se mantiene como una plaza de segunda y tendrá que esperar hasta el 2T para empezar a reducir las restricciones a la movilidad y la actividad. No será hasta entonces que la actividad económica empiece a coger velocidad.

Si la inflación reaparece asociada a cuellos de botella o a una reactivación más fuerte de lo previsto de la demanda embalsada podría poner en jaque a la política fiscal y a la política monetaria.

En este tipo de actos, en los que la actividad entra en escena, la inflación solía ganar protagonismo, pero la falta de sintonía que ambas han mostrado en los últimos años nos obligará a seguir su reencuentro con atención. Si la inflación reaparece asociada a cuellos de botella o a una reactivación más fuerte de lo previsto de la demanda embalsada podría poner en jaque a la política fiscal y a la política monetaria.

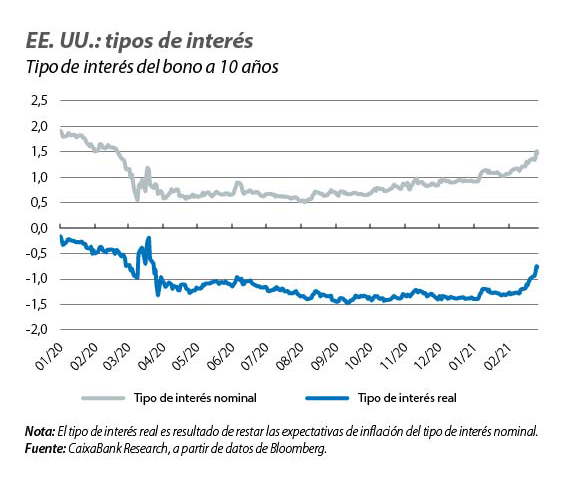

Pero el repunte de las expectativas de inflación que ya se observa en la cotización de varios indicadores financieros y el alza de los tipos de interés a largo plazo ha puesto en guardia a las principales autoridades monetarias.

La política monetaria ha jugado un papel aparentemente plácido durante los últimos años. En ausencia de la inflación, ha llevado a cabo una actuación muy agresiva, ha mantenido unas condiciones financieras extraordinariamente laxas y se ha convertido en un puntal de la actividad económica. Pero el repunte de las expectativas de inflación que ya se observa en la cotización de varios indicadores financieros y el alza de los tipos de interés a largo plazo ha puesto en guardia a las principales autoridades monetarias. Fabio Panetta, miembro del comité ejecutivo del BCE, ha dejado claro que interpretan el repunte de la inflación como un fenómeno temporal, y que harán todo lo necesario para que las condiciones financieras sigan siendo muy laxas. En Europa, dónde la recuperación económica todavía es incipiente, es fundamental que así sea. En cambio, en EE. UU. de momento la Fed está siendo más permisiva con el tensionamiento de los tipos de interés, pero podría tener que enfrentarse a un papel difícil de interpretar. Un endurecimiento abrupto de las condiciones financieras frenaría la recuperación de la actividad y desencadenaría episodios de turbulencias en los mercados financieros, ya que las cotizaciones se sustentan en la expectativa de que los tipos de interés se mantendrán muy bajos durante un largo periodo de tiempo. En gran medida, esta expectativa la ha alimentado la propia actuación de la Fed durante los últimos años.

En el flanco fiscal hay un amplio consenso en que es mejor pecar por exceso de generosidad que por exceso de responsabilidad (el debate a menudo se plantea en estos términos, como si fueran posiciones antagónicas y utilizando unas palabras cargadas de prejuicios). Pero la vuelta a escena de la inflación, y la falta de previsibilidad de su comportamiento, hace temer que el paquete fiscal de la administración Biden, de unos contundentes 1,9 billones de dólares, contribuya a los riesgos de sobrecalentamiento de la economía estadounidense.

Parece que la historia de la inflación continuará y que el gran teatro económico contará con uno de sus principales y más controvertidos protagonistas. Confío en que no nos obligará a hacer un giro de guion.

En fin. Parece que la historia de la inflación continuará y que el gran teatro económico contará con uno de sus principales y más controvertidos protagonistas. Confío en que no nos obligará a hacer un giro de guion. Para evitarlo, en los próximos meses habrá que actuar con audacia. Más allá de advertir del cambio de tiempo que se avecina, debemos poner en funcionamiento los mecanismos adecuados para que el paciente se recupere de forma rápida y sana. Ya lo ves, en la práctica, uno siente que la economía es más un arte que una ciencia.

Con la colaboración de: