Oriol Aspachs, Director de Estudios de CaixaBank Research y Secretario técnico de la Junta Directiva del Cercle d'Economia

El Cercle d’Economia, conjuntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

Recaída

Los últimos acontecimientos recuerdan la experiencia vivida hace unos meses. El flujo de noticias sobre medidas y acontecimientos que condicionan el pulso económico se ha vuelto a acelerar, y con los indicadores tradicionales es difícil valorar con precisión la situación en la que nos encontramos. Nuevamente, se ha puesto de manifiesto la incertidumbre que rodea el futuro más cercano y ha reaparecido el temor a que la situación empeore. ¿Cuánto recaerá la actividad económica esta vez?

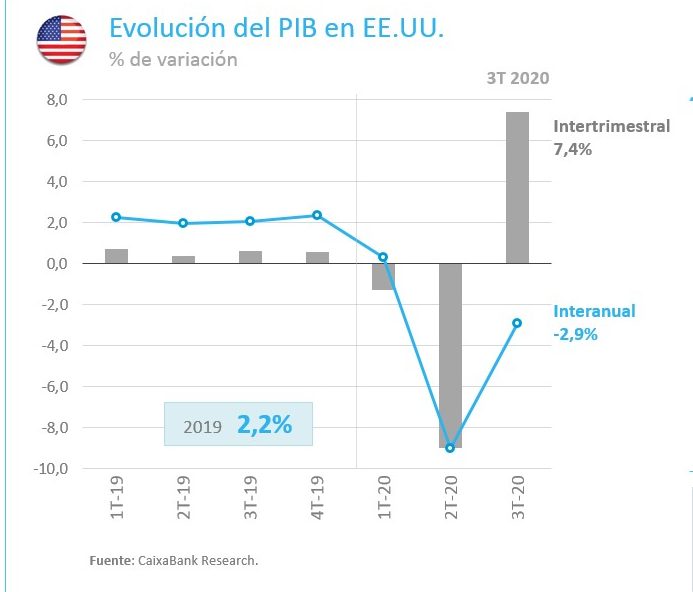

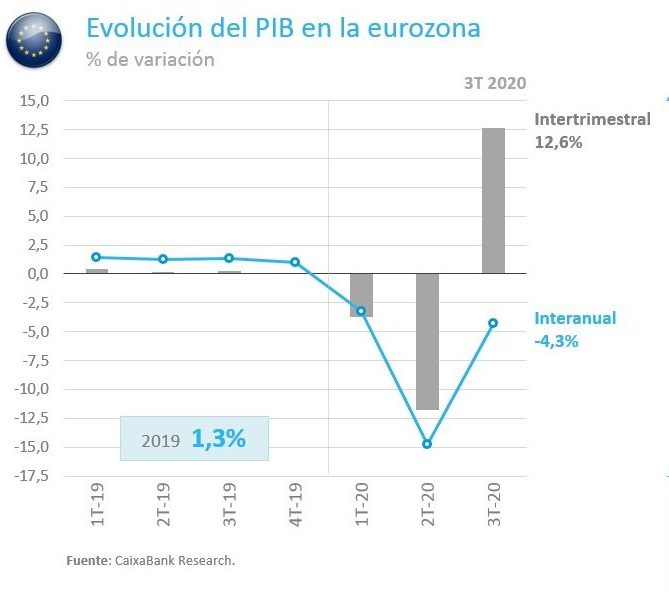

Los datos del PIB del tercer trimestre, aunque parezca que ofrecen una información algo obsoleta, son una referencia muy valiosa del estado de la economía antes de adentrarse en la segunda ola de la pandemia. Y cabe remarcar que éste era mejor de lo esperado, ya que los datos que se han publicado han superado los pronósticos más optimistas. En EE.UU., el crecimiento del PIB se situó en el 7,4% intertrimestral y la tasa de variación interanual pasó de un -9,0% en el 2T a un -2,9% en el 3T. En los principales países europeos, las cifras han sido igualmente positivas, con un avance del 12,6% intertrimestral en el conjunto de la eurozona, lo que dejó la tasa de crecimiento interanual en el -4,3%. La actividad económica se mantiene lejos del nivel previo a la pandemia, pero el ritmo de caída es ahora más similar al experimentado en la Gran Recesión. Por ejemplo, en el peor trimestre de 2009, el retroceso del PIB se acercó al -4% en EE.UU. y en la eurozona superó el -5%.

El avance de la economía española en el tercer trimestre también ha sorprendido positivamente, pero la caída de la actividad respecto a los niveles previos a la pandemia sigue siendo muy abultada y es claramente superior a la del resto de países desarrollados.

El avance de la economía española en el tercer trimestre también ha sorprendido positivamente, pero la caída de la actividad respecto a los niveles previos a la pandemia sigue siendo muy abultada y es claramente superior a la del resto de países desarrollados. El PIB aumentó un 16,7% intertrimestral, lo que permitió que la tasa de variación interanual pasara del -21,0% en el 2T al -8,7% en el 3T. Como referencia, durante la Gran Recesión el PIB llegó a caer un -4,4% interanual en el segundo trimestre de 2009. Una caída de una magnitud similar a la actual solo la ofrece la variación acumulada del PIB entre 2008 y 2013, que fue del -9%.

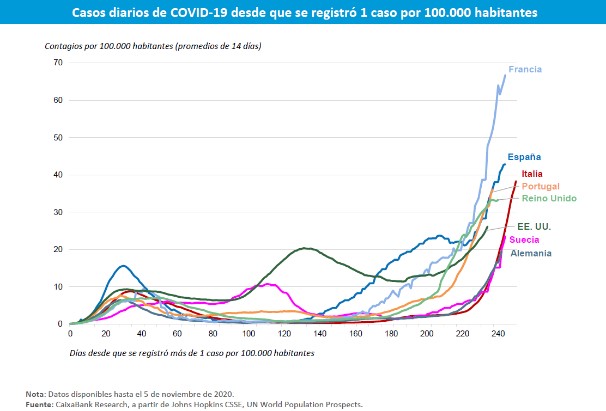

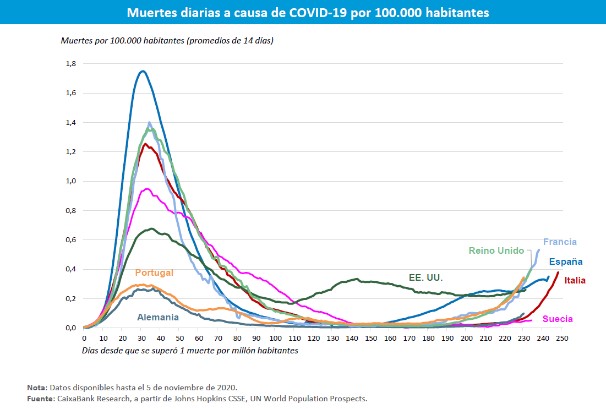

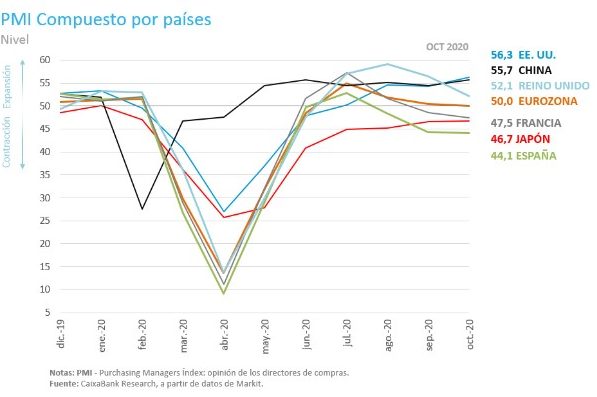

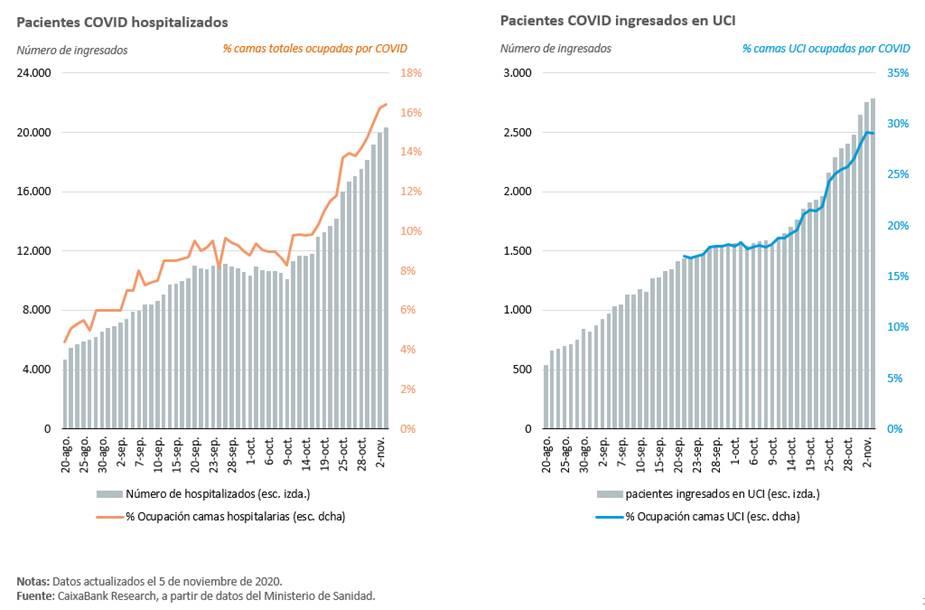

El cuarto trimestre no ha comenzado con buen pie. Durante el mes de octubre se intensificó la segunda ola de la pandemia en prácticamente todos los países desarrollados, lo que ha obligado a endurecer las medidas para reducir los contactos sociales. Los indicadores de actividad más recientes ya reflejan el impacto económico de las nuevas restricciones. Destaca la flexión a la baja de los índices PMI de sentimiento empresarial, especialmente los referentes al sector servicios en Europa, que se han adentrado en territorio contractivo. Los indicadores de movilidad de la población, que hasta la fecha han capturado con notable precisión los efectos de las medidas sobre la actividad económica, también han deshecho parte del camino andado los últimos meses. Así, después de que se acercaran a los niveles previos a la pandemia durante los meses de verano, a finales de octubre se situaban en niveles similares a los que registraron durante el mes de junio, que oscilan entre el -15% de Alemania y el -25% del Reino Unido.

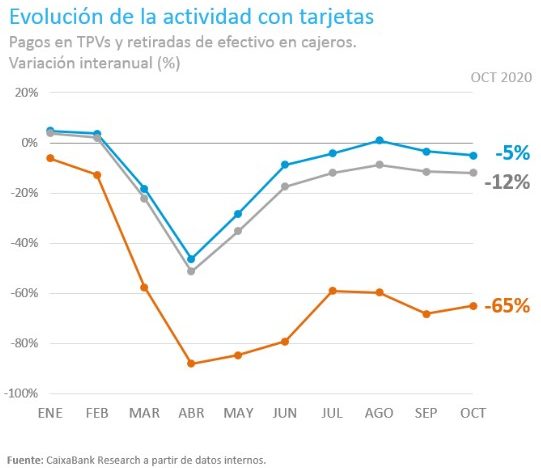

Durante las últimas semanas, la economía española ha seguido un patrón similar al de sus vecinos europeos, pero desde un nivel inferior. En octubre, el índice PMI de servicios cayó hasta los 41,4 puntos, la movilidad cerró el mes más de un 30% por debajo de los niveles previos a la pandemia, y el gasto efectuado con tarjetas españolas en TPVs de CaixaBank más las retiradas de efectivo descendían un 8% interanual en la última quincena del mes. En conjunto, los indicadores de actividad han dado un paso atrás y también se sitúan en niveles similares a los de junio, pero lejos de los registrados entre finales de marzo y mayo.

De todas formas, se volverá a poner a prueba la capacidad de resistencia de las empresas y las familias, y volverá a hacerse necesaria la toma de medidas de apoyo para amortiguar el golpe.

La recaída es un hecho y ello nos obligará a revisar el escenario de previsiones de CaixaBank Research las próximas semanas. Si se consigue frenar la segunda ola sin tener que intensificar las medidas que se están implementando, el retroceso de la actividad económica que previsiblemente se producirá los próximos meses será muy inferior al de la primera ola. De todas formas, se volverá a poner a prueba la capacidad de resistencia de las empresas y las familias, y volverá a hacerse necesaria la toma de medidas de apoyo para amortiguar el golpe.

En este contexto, el BCE ya ha empezado a preparar el terreno para anunciar el aumento de las compras mensuales de activos en los próximos meses, probablemente en diciembre. Varios países europeos ya han anunciado medidas de apoyo adicionales a los colectivos más afectados. En EE.UU., tras la elección de Joe Biden como nuevo presidente, y a pesar de que parece probable que el Senado y la Cámara de Representantes queden divididas entre manos demócratas y republicanas, también cabe esperar la aprobación de un importante paquete de estímulo fiscal. A nivel español, los presupuestos que finalmente se aprueben cobran una relevancia especial. Las medidas de apoyo a las personas y sectores más afectadas por la pandemia deben ser amplios y efectivos. Y también será de gran ayuda acelerar la implementación de medidas de reactivación y transformación económica. Todo ello conlleva un enorme esfuerzo presupuestario, por lo que el aumento de otros gastos corrientes debería ser muy prudente y el cuadro macroeconómico sobre el que se sustentan los presupuestos, dada la incertidumbre, no debería pecar de optimista. Mejor mantener un cierto espacio fiscal, por si son necesarias más medidas de apoyo a los colectivos más afectados, y asegurar la credibilidad de las cuentas públicas.

"Las claves económicas del mes" es una publicación de CaixaBank Research y el Cercle d’Economia que contiene informaciones y opiniones procedentes de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo que CaixaBank y el Cercle d’Economia no se responsabilizan en ningún caso del uso que se pueda hacer. Las opiniones y las estimaciones son propias de CaixaBank Research y el Cercle d’Economia, y pueden estar sujetas a cambios sin notificación previa.

Con la colaboración de: