El Cercle d’Economia, conjuntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica global.

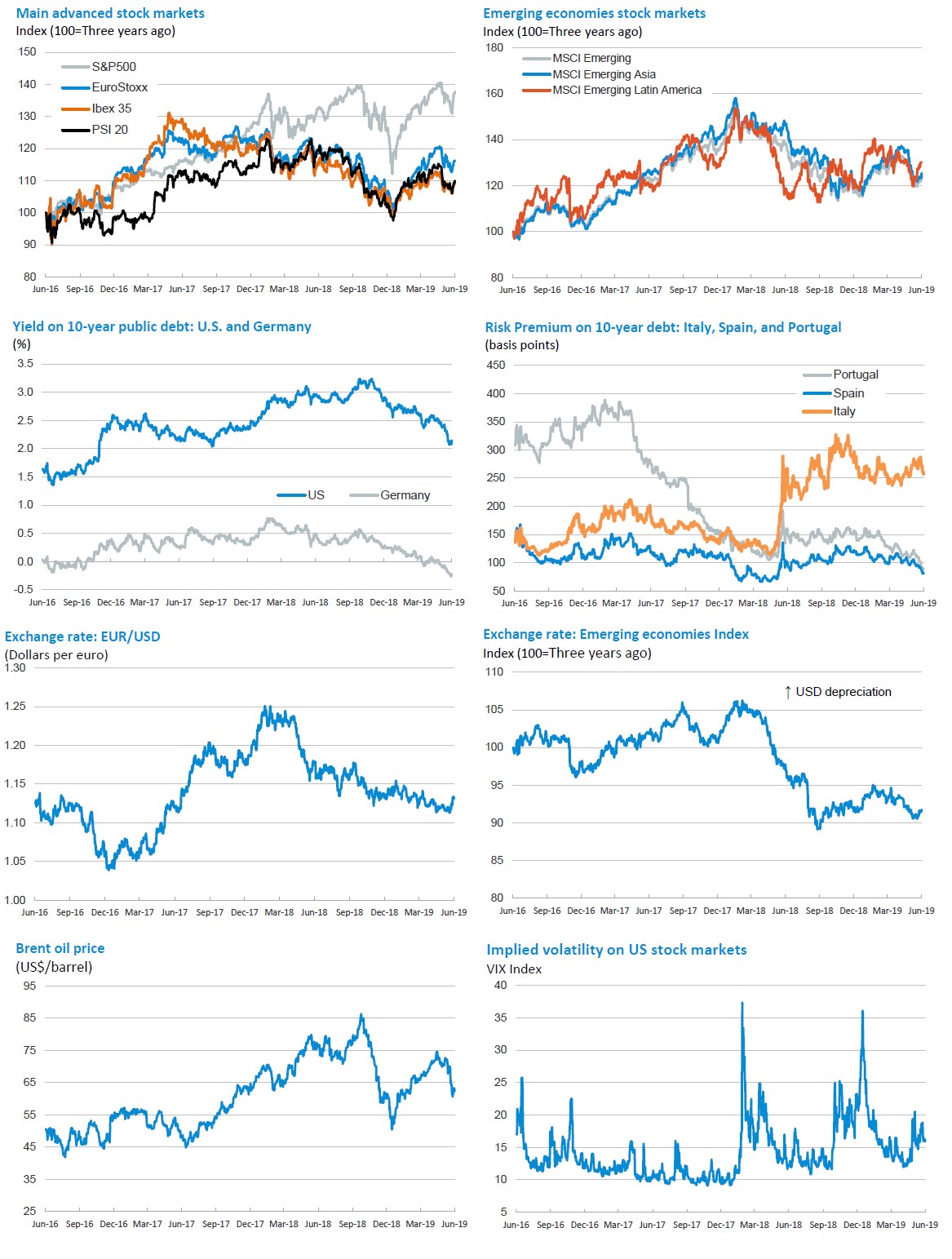

Las tensiones comerciales desestabilizan los mercados financieros

- El optimismo (moderado) dominó el ánimo de los inversores durante los primeros compases del año gracias a la aparente reconducción de las tensiones comerciales, el freno en el endurecimiento de la política monetaria de los principales bancos centrales y unos datos económicos globalmente favorables.

- Pero en las últimas semanas se ha vuelto a producir un giro de 180º en los mercados financieros.El detonante: el anuncio por parte de la Administración Trump de un nuevo aumento de los aranceles sobre las importaciones chinas y la incorporación de Huawei a la lista de empresas que requieren de «autorización» gubernamental para la adquisición de componentes y tecnología de EE. UU. (aunque no de forma inmediata). China respondió con un nuevo aumento de los aranceles a importaciones procedentes de EE.UU. y ha dejado entrever que podría limitar las exportaciones de tierras raras a EE.UU. En paralelo, además, EE.UU. amenazó a México con subir los aranceles hasta el 25% sino mejoraba el control de sus fronteras (aunque este frente parece haberse reconducido finalmente).

- El reajuste de

expectativas de los inversores ha sido

muy destacable. Ahora temen que las tensiones comerciales persistan durante más

tiempo y que puedan acabar teniendo un impacto notable sobre la actividad

económica. Este temor lo ha compartido públicamente el FMI y varios miembros de

la Fed y del BCE. Todo ello se ha traducido en un repunte de la aversión al

riesgo y la volatilidad, lo que ha aumentado la preferencia por los activos

considerados refugio, como la deuda soberana de EE. UU. y Alemania, el dólar y

el oro, y ha conllevado marcadas correcciones bursátiles.

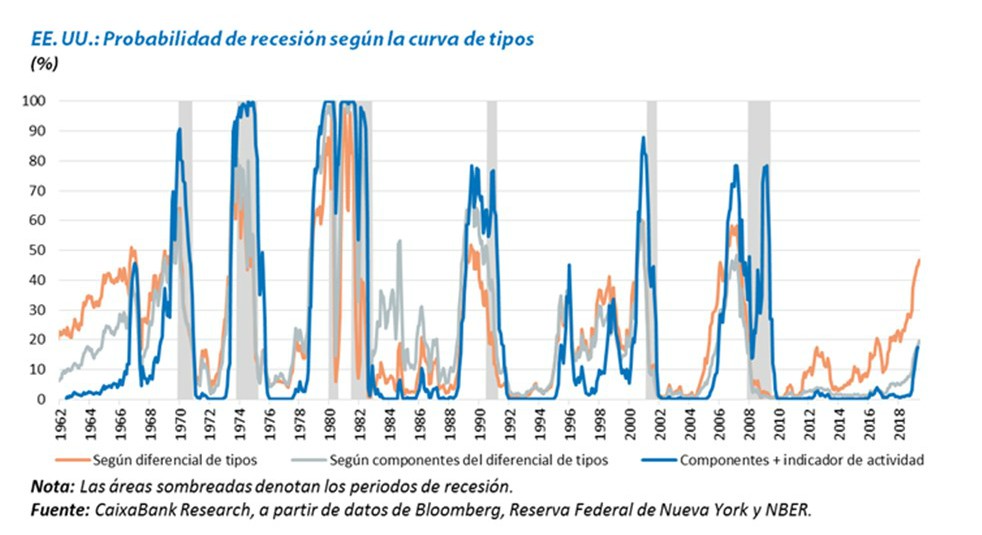

Inversión

de la curva de tipos y riesgo de recesión

- El incremento de la demanda de activos considerados más seguros ha

empujado los tipos de interés soberanos a 10 años de EE.UU. y Alemania a

niveles mínimos: el

Bund se sitúa alrededor del -0,20% y el 10 años americano alrededor del 2,15%.

- Además, la curva

soberana estadounidense ha vuelto a invertirse, con un tipo de interés a 10

años claramente por debajo del tipo soberano a 3 meses, lo que históricamente

ha ofrecido una señal anticipada de recesión (véase el gráfico adjunto). Hay

varios factores que matizan la señal de alarma que envía la inversión de la

curva: parte del descenso de los tipos a largo plazo se debe a la caída de la

prima de riesgo temporal; la inversión es menos intensa que en episodios

anteriores; y la inversión se debe, sobre todo, a la reevaluación de un riesgo

geopolítico (que puede volver a cambiar de forma repentina).

- Destaca que, en este contexto, la prima de riesgo

española ha continuado descendiendo y se sitúa alrededor de los 80 puntos

básicos. La rentabilidad del bono a 10 años, que se sitúa en el 0,60%, ha

alcanzado un mínimo histórico. En cambio, la prima de riesgo italiana se ha

vuelto a tensionar y se sitúa alrededor de los 260 puntos básicos, tras las

discrepancias que han vuelto a mostrar el Gobierno italiano y la Comisión

Europea alrededor de la política fiscal a llevar a cabo.

Los

próximos pasos de los bancos centrales, de nuevo, en el punto de mira

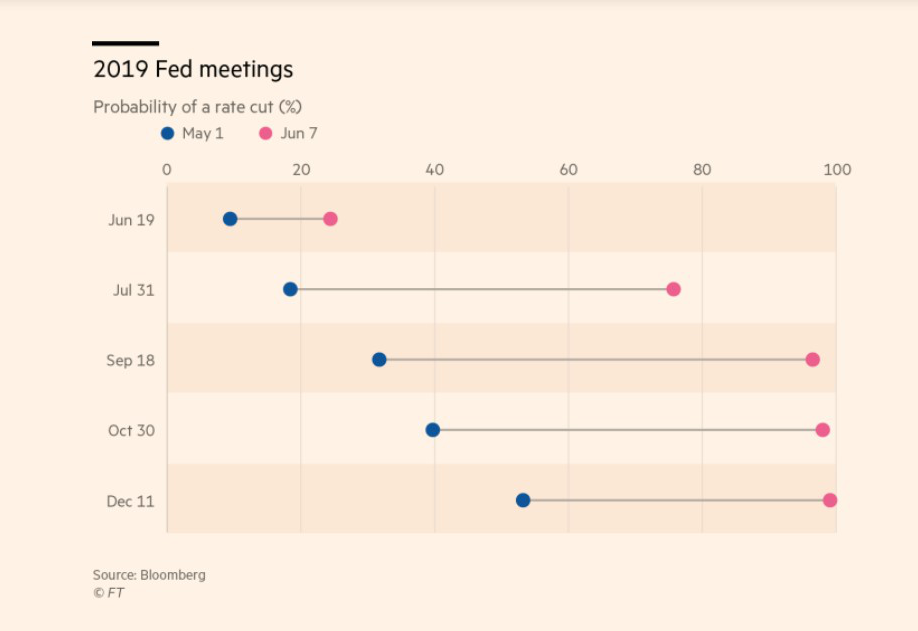

- Fed: de la Greenspan put, a la Powell put. La reacción de la Fed

ante el cambio de escenario no se ha hecho esperar y ha sido bastante clara: varios

miembros del FOMC, y el propio J. Powell, han apuntado que bajarían los tipos

de interés si el conflicto comercial pusiera en riesgo la continuidad de la

expansión económica estadounidense. Ello ha producido un fuerte cambio de

expectativas sobre la futura actuación de la Fed, y ahora los mercados financieros

descuentan que bajará tipos de interés entre 3 y 4 ocasiones antes de diciembre

de 2020. Esta creencia, seguramente exagerada, ha sido clave para frenar la

caída de la bolsa.

- Preocupación creciente por la cantidad y la calidad

de la deuda corporativa en EE.UU. El entorno de bajos tipos

de interés, junto con el crecimiento de los beneficios empresariales, ha

propiciado un fuerte aumento de la deuda corporativa, que ya se encuentra cerca

de los niveles de 2007, y que está yendo acompañado de una mayor toma de

riesgos. De momento, ello no parece que pueda ser el catalizador de un

deterioro de la economía de EE.UU., pero la hace menos resistente ante

eventuales shocks. Por otro lado, ello puede limitar el giro expansivo de la

política monetaria, ya que podría estimular todavía más la excesiva toma de

riesgos.

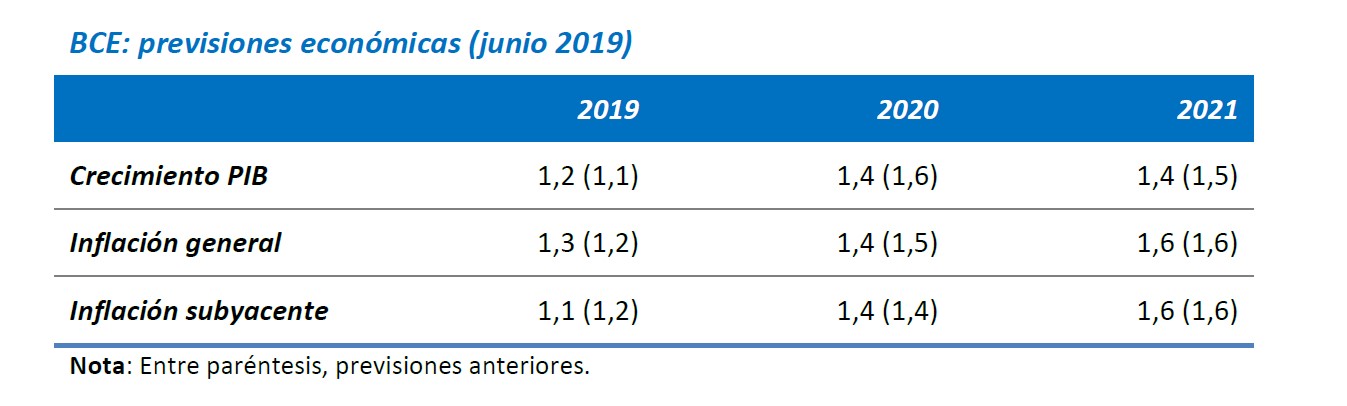

- La incertidumbre lleva al BCE a realizar ajustes en

su escenario macro. El

BCE mantiene una visión razonablemente positiva del escenario a medio plazo y

no ha modificado sustancialmente sus previsiones económicas, pero ha señalado

que los indicadores continúan apuntando a ritmos de crecimiento modestos en el

corto plazo y ha enfatizado que las incertidumbres que planean sobre el

escenario (como las tensiones geopolíticas) se han prolongado e incluso se han

intensificado, especialmente en el ámbito comercial.

- El BCE vuelve a reorientar

su política monetaria en clave acomodaticia:

- Pospone la fecha orientativa de la primera subida de tipos hasta mediados

de 2020 (antes la situaba en diciembre de 2019).

- Reitera que seguirá reinvirtiendo los vencimientos de los activos que

mantiene en su balance por un largo periodo de tiempo (más allá de la primera

subida de tipos de interés).

- Apunta que está preparado para actuar con todas las herramientas

necesarias en caso de que el escenario lo requiera (incluyendo reducciones del

tipo de la facilidad de depósitos y nuevas compras de activos).

- Concreta unas condiciones relativamente favorables para la nueva ronda de

inyecciones de liquidez (TLTRO): el coste oscilará entre el tipo refi + 10 p.

b. y el tipo depo + 10 p. b., según se cumplan ciertos objetivos de concesión

de crédito.

Las claves económicas del mes. Junio 2019

Oriol Aspachs

pdf, 1 MB

Descàrrega«Las claves económicas del mes» es una publicación de CaixaBank Research y el Cercle d’Economia que contiene informaciones y opiniones procedentes de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo que CaixaBank y el Cercle d’Economia no se responsabilizan en ningún caso del uso que se pueda hacer. Las opiniones y las estimaciones son propias de CaixaBank Research y el Cercle d’Economia, y pueden estar sujetas a cambios sin notificación previa.

Con la colaboración de: