El Cercle d'Economia, conjuntamente con CaixaBank Research, os ofrece cada mes un breve análisis de la situación económica y sociopolítica global

Las perspectivas de crecimiento global se han moderado, pero la expansión continúa

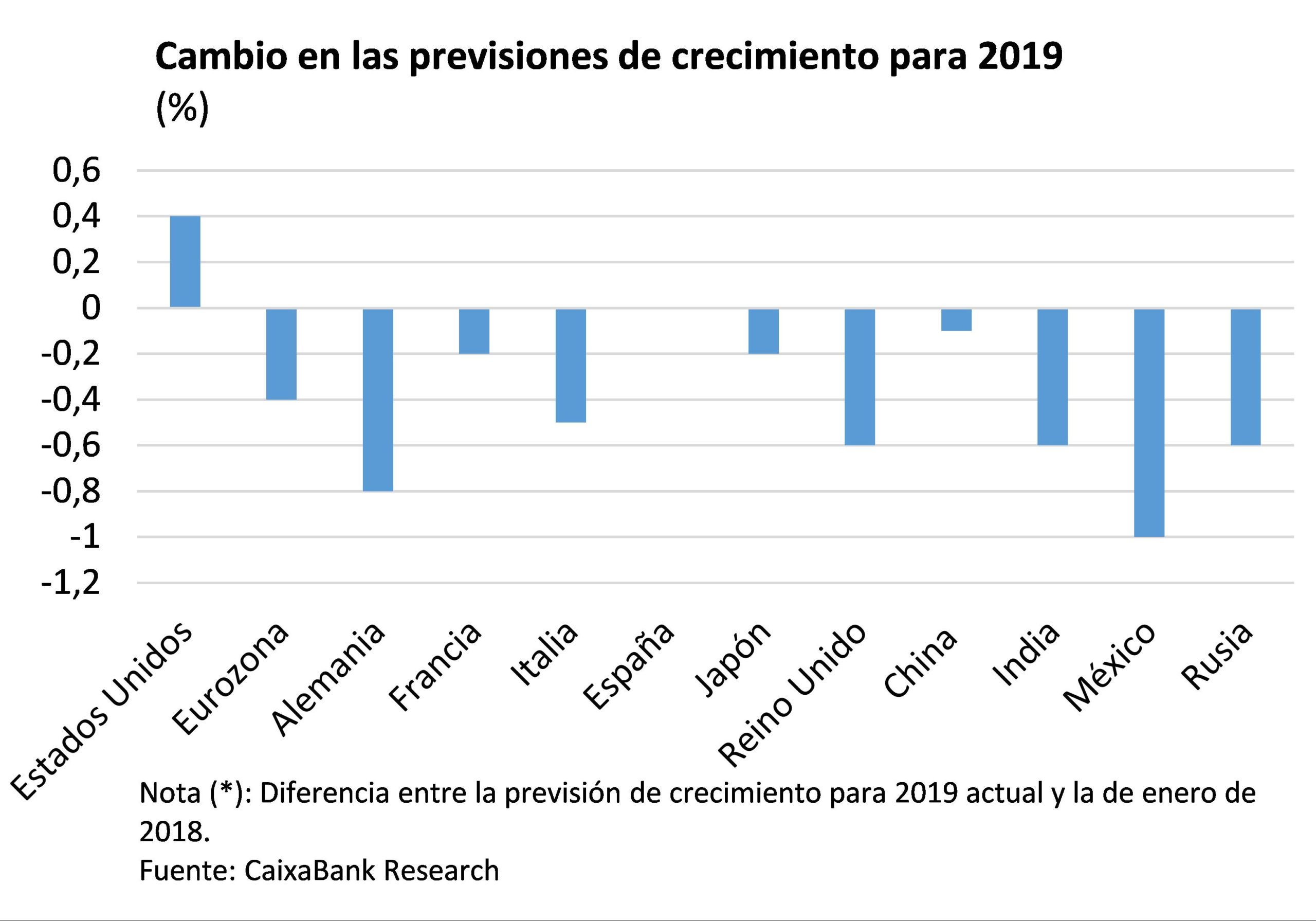

· Cambio de expectativas: en los últimos trimestres se ha producido una revisión generalizada a la baja de las previsiones de crecimiento, de unos 0,4 p.p. en las principales economías, debido a la conjunción de varios factores temporales, como el repunte de la incertidumbre geopolítica o el impacto de las tensiones comerciales.

- Destaca la revisión a la baja del crecimiento previsto en Alemania, de cerca de 1 p.p., debido a los problemas del sector del automóvil y la mayor exposición de su economía a la desaceleración del comercio global.

- En sentido contrario, el crecimiento previsto de EE.UU. se ha revisado ligeramente al alza. En este caso ya se esperaba que se produjera una ralentización, pero está siendo más suave de lo previsto.

·El crecimiento global se desacelera, pero el ritmo de avance seguirá siendo notable. El cambio de expectativas que se ha producido ha cambiado la valoración del escenario global. En general se esperaban tasas de crecimiento propias de la fase expansiva del ciclo, que suelen ser superiores al promedio histórico. De momento, sin embargo, tampoco se debe caer en el pesimismo, ya que el ritmo de avance esperado es, en la gran mayoría de casos, similar al promedio de los últimos 40 años.

- Las principales incógnitas que rodean el

escenario macroeconómico a corto plazo siguen siendo de naturaleza geo-política.

- Tensiones

comerciales: aunque EE.UU. y China tienen motivos para alcanzar un acuerdo de

mínimos (ambas economías se espera que se desaceleren), las diferencias de

fondo que mantienen lo dificultan. La Administración norteamericana ha aumentado los aranceles del 10% al

25% sobre importaciones chinas por valor de 200.000 millones de dólares y Pekín

ha respondido con el anuncio de aranceles sobre 60.000 millones de dólares de

importaciones norteamericanas. Esta espiral ha generado un aumento de la

incertidumbre en los mercados financieros y retrocesos bursátiles,

especialmente en la bolsa china. Por otra parte, EE.UU. ha pospuesto hasta

finales de año la decisión sobre los aranceles de los automóviles que, en este

caso, afectarían especialmente a Europa.

- Brexit: la UE ha concedido una

nueva extensión, hasta el 31 de Octubre. En los últimos meses se ha puesto de

manifiesto que en el parlamento británico hay una amplia mayoría en contra de

una salida desordenada del Reino Unido de la UE. Sin embargo, también parece

muy difícil que una mayoría pueda ponerse de acuerdo en una opción alternativa bajo

los liderazgos actuales. Todo apunta a que la redefinición de la relación entre

el Reino Unido y el resto de la UE tardará años en gestarse, y la incertidumbre

que rodeará este proceso será elevada. El auge de los partidos euroescépticos

en el resto de la UE tras las elecciones europeas puede dificultar aún más este

proceso.

- Oriente Medio.

El precio del petróleo permanece en niveles

relativamente elevados (~70$ por barril) por el repunte de la inestabilidad en

la región (ampliación de las sanciones norteamericanas sobre Irán y ataques

contra estaciones saudíes de extracción de petróleo). A medio plazo, la

ralentización de la demanda global y el

aumento de la producción del shale en

EE. UU.deberían evitar un nuevo

ciclo alcista de los precios.

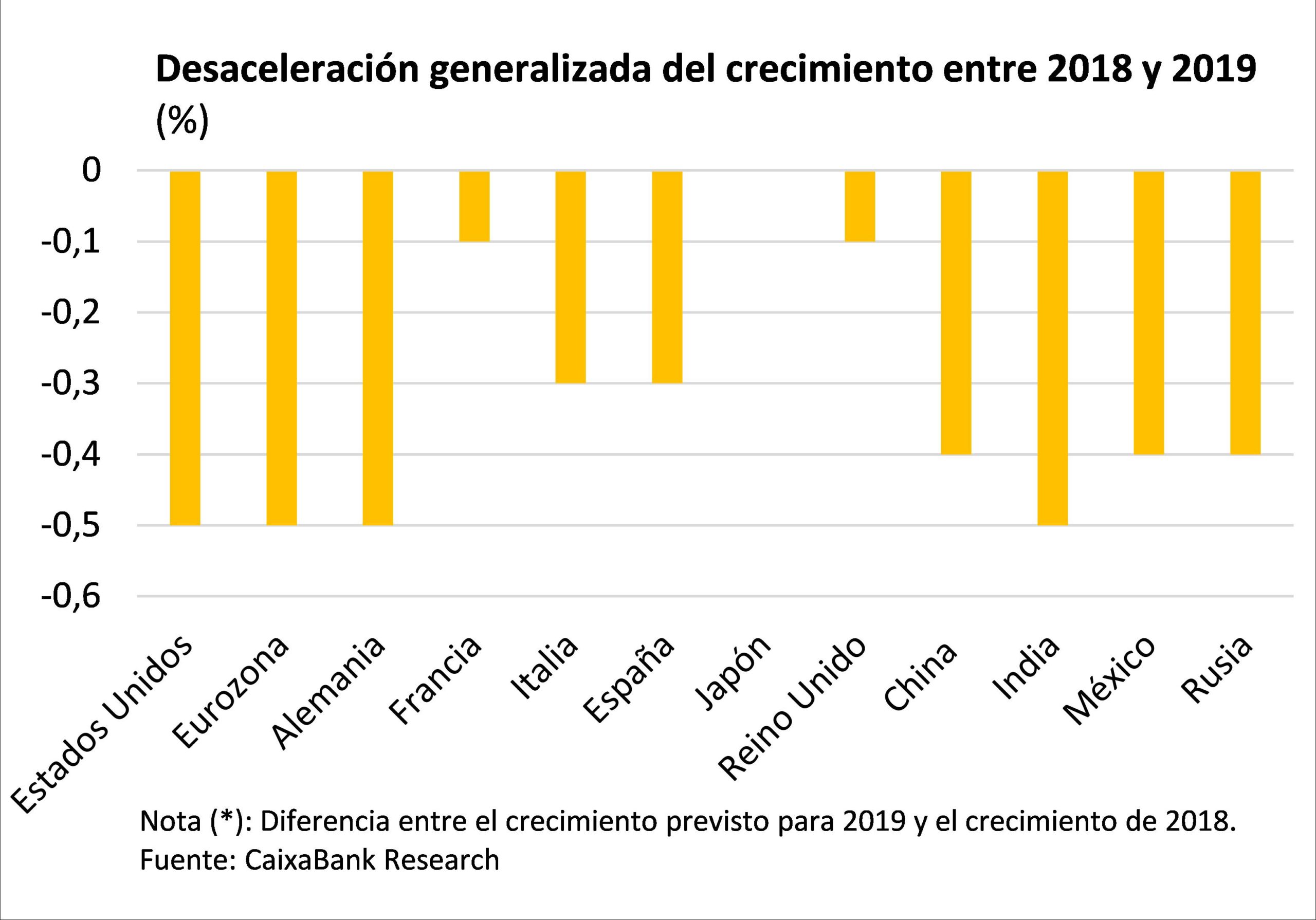

Se alejan los temores a un hard landing de las principales economías

- El crecimiento del PIB sorprende en positivo

en EE.UU: la actividad

económica avanzó un 0,8% intertrimestral (3,2% interanual) en el 1T 2019. De

todas formas, el avance estuvo apoyado en factores con escaso recorrido a medio

plazo (gasto público e inventarios), por lo que la tendencia de fondo sigue

siendo hacia una gradual moderación del ritmo de crecimiento (fin del

efecto del impulso fiscal, endurecimiento de las condiciones financieras por el

aumento de tipos que ha llevado a cabo la Fed, maduración del ciclo económico).

- En Europa el ritmo de avance también fue algo

mayor de lo esperado: el PIB creció un 0,4% intertrimestral (1,2% interanual) en el 1T 2019, gracias

al dinamismo de la demanda interna. Ello refuerza la visión de que los factores

que han mantenido el crecimiento europeo en cotas moderadas (0,2%

intertrimestral en el 2S 2018 en promedio) eran, sobre todo, de carácter temporal.

De todas formas, los indicadores de sentimiento muestran que los lastres sobre

el sector exterior y manufacturero no se han desvanecido, de modo que se espera

que la economía europea crezca a un ritmo moderado en 2019 (alrededor del

1,3%).

- China se toma un respiro en su proceso de

desaceleración y avanza un 6,4% en el 1T 2019 gracias al apoyo de las medidas fiscales y

monetarias que se han ido tomando durante los últimos meses. De todas formas,

los indicadores alternativos siguen mostrando que el crecimiento real de la

economía es inferior al reportado por el Gobierno (aunque la diferencia no se

ha ampliado), y las vulnerabilidades de fondo persisten (elevada deuda

corporativa).

La economía española mantiene un pulso firme

- El PIB avanzó un

0,7% intertrimestral (2,4% interanual) en el 1T 2019, apoyado por la demanda

interna y, especialmente, la inversión, que creció un 1,5% intertrimestral. Los

indicadores disponibles para el 2T apuntan a que el ritmo de crecimiento sigue

siendo notable (similar al del 1T) y superior al de la mayoría de economías

desarrolladas.

- El consumo de los hogares seguirá siendo uno

de los puntales del crecimiento. El ritmo de creación de empleo mantiene el

vigor de los últimos años (en abril el número de afiliados a la seguridad

social aumentó un 2,9% interanual). A ello se le suma la recuperación de los

salarios (los incrementos salariales pactados en convenio aumentaron un 2,2% en

abril), y la mejora en la calidad del empleo que se genera (en 2018, el 75% del

aumento de los afiliados a la seguridad social fue con contrato indefinido

frente al 45% registrado entre 2015 y 2017).

- El despertar de la oferta inmobiliaria: en los últimos

años la demanda de vivienda ha crecido con fuerza (las compraventas de

viviendas ya superan las 500 mil) y los precios de la vivienda ya llevan 4 años

con una tasa de crecimiento positiva. A todo ello en los últimos trimestres

finalmente se la ha sumado la mejora de los indicadores de oferta del sector.

Por ejemplo, el número de visados de obra nueva se situó en 100 mil en 2018 y los

afiliados en la construcción están creciendo al 7%.

- El turismo consolida el fuerte incremento de

los últimos años. A pesar de la recuperación de los destinos turísticos que compiten con

España, tanto el ritmo de entradas de turistas internacionales (3,7% interanual

de enero a marzo) como el gasto diario por turista (5,4% interanual de enero a

marzo) siguen manteniendo un notable ritmo de crecimiento.

Las claves económicas del mes. Mayo 2019

Oriol Aspachs

pdf, 717 KB

Descàrrega«Las claves económicas del mes» es una publicación de CaixaBank Research y el Cercle d’Economia que contiene informaciones y opiniones procedentes de fuentes que consideramos fiables. Este documento tiene un propósito meramente informativo, por lo que CaixaBank y el Cercle d’Economia no se responsabilizan en ningún caso del uso que se pueda hacer. Las opiniones y las estimaciones son propias de CaixaBank Research y el Cercle d’Economia, y pueden estar sujetas a cambios sin notificación previa.

Con la colaboración de: